text size

Долгиот период на зголемени приноси од долгорочни обврзници ги зголемува трошоците за задолжување низ целиот свет. Инвеститорите бараат дополнителна компензација за држење на државен долг поради големите буџетски дефицити, упорната инфлација и прашањата околу независноста на централните банки.

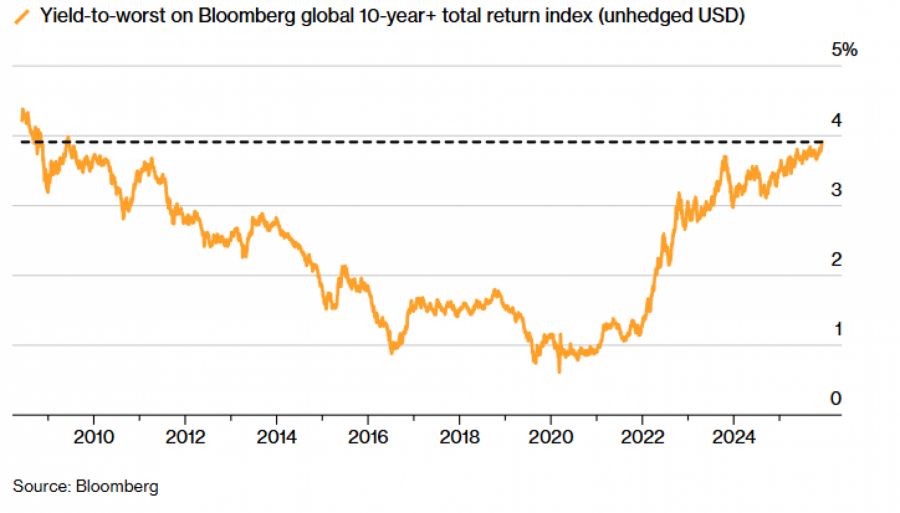

Очекувањата дека циклусот на намалување на каматите наскоро ќе заврши — а дури би можеле да следат и зголемувања на каматите на одредени места — ја намалуваат довербата и ги креваат приносите на долгорочните обврзници на нивоа последен пат видени во 2009 година.

Инвеститорите се загрижени дека политичарите немаат способност или амбиција да ги средат финансиските политики на земјите, а ако растот на трошоците за задолжување се комбинира со упорната инфлација, централните банки можеби ќе бидат немоќни да реагираат.

Што се случува со долгорочните обврзници?

Трговците купуваат и продаваат обврзници врз основа на фиксните каматни плаќања. Колку подолго трае обврзницата, толку повеќе ризик се појавува, па затоа 10-100 годишните обврзници обично носат повисоки камати од краткорочните.

Кога економскиот изглед на земјата се влошува, приносите на обврзниците обично паѓаат бидејќи инвеститорите се подготвени да прифатат помалку поврат. Но во последно време приносите на долгорочните обврзници растат, особено во САД, поради силната економија, додека инфлацијата е повисока од прогнозите.

Зошто има загриженост околу долг и дефицити?

Владите по 2008 година се задолжуваа по евтини стапки, а потоа уште повеќе за да се справат со пандемијата. Глобалниот долг достигна рекордни 324 билиони долари во првиот квартал на 2025 година, предводен од Кина, Франција и Германија.

Намалувањето на економските активности и растот на каматите го прави сервисирањето на долгот поскапо. Во САД, дополнителен ризик е законот за трошоци и даноци на Трамп, кој може да го зголеми дефицитот за 3,4 билиони долари во следната деценија. „Мудис“ (Moody’s Ratings) ја симна последната врвна кредитна оценка на САД во мај, поради стравувања дека долговите ќе ја ослабат позицијата на земјата како главна дестинација за глобален капитал.

Дел од царинските приходи помогнаа да се намали дефицитот, но нема да бидат доволни за затворање на јазот.

Глобалниот показател за долгорочните приноси се врати на највисоко ниво од 2009 година

Што ја предизвикува промената на приносите?

Покрај долгот, политиката игра голема улога. Трамп често го критикува претседателот на Федералните резерви (Фед), Џером Пауел, за бавно намалување на каматите. Кевин Хасет, потенцијален наследник на Пауел, се смета за поддржувач на Трамп и пониските камати. Претпоставката дека следниот претседател на Фeд, би можел да инсистира на побрзи, подлабоки намалувања на стапките за да го задоволи Трамп, што води до пораст на инфлацијата, повторно ги зголемува приносите од обврзниците.

Ризиците од долгови, политика и глобални сили ја креваат т.н. „премија за рок“ (term premia)— компензацијата што инвеститорите ја бараат за неизвесноста при долгорочно држење обврзници.

Зошто растот на долгорочните приноси е проблем?

Инвеститорите сакаат предвидливи обврзници за стабилен приход и рамнотежа со поризични инвестиции како акции. Кога долгорочните приноси растат, се зголемуваат трошоците за хипотеки, кредити и друг вид задолжување, што ги притиска домаќинствата и компаниите и ја забавува економијата.

Ако приносите останат високи, владите ќе се соочат со поголеми трошоци за задолжување, а економиите може да влезат во „круг на пропаст“ (doom loop), каде долговите растат без разлика на даночните и расходните мерки. Историјата покажува дека инвеститорите можат да влијаат дури и врз падот на влади (пример: Британија 2022, САД 1990-тите).

Како може да се одвиваат работите понатаму?

Не е јасно што долгорочно ќе значат високите камати за долговите натрупани по 15 години ниски каматни стапки. Високите приноси веќе создаваат нови непредвидливи феномени.

Јапонските обврзници претходно имаа ниски приноси што влијаеја глобално, а во Велика Британија канцеларката Рејчел Ривс мораше да покаже контрола врз финансите на земјата.

Во САД, инфлацијата не е целосно под контрола, а царинските мерки на Трамп можат дополнително да ја зголемат инфлацијата. Може да се случи комбинација од раст на цени и слаб економски раст, односно стагфлација, што ја зголемува неизвесноста за монетарната политика.

Дали ова е најава за иднината на долгорочните приноси?

Економистите Џејми Раш, Том Орлик и Стефани Фландерс сметаат дека политиката и структурните сили може да ги направат приносите на 10-годишните американски обврзници од 4,5 отсто нова нормала.

Децениското намалување на „природната“ каматна стапка завршува и делумно се врти нагоре. Ако ризиците од долг, климатски промени, геополитика и технологија се реализираат, приносите би можеле значително да пораснат.