text size

Долготрајно високите цени на нафтата би ја зголемиле инфлацијата и би го забавиле економскиот раст, ставајќи ги централните банки во тешка позиција.

Војната на американскиот претседател Доналд Трамп со Иран се заканува да зададе сериозен удар врз глобалната економија, која сè уште се справува со последиците од неговото историско зголемување на царините.

Прочитај повеќе

Трамп нуди осигурување и американска воена придружба за нафтените танкери

Претседателот Доналд Трамп изјави дека САД ќе обезбедат гаранции за осигурување и поморска придружба за да се осигури безбеден премин на танкерите за нафта и другите бродови низ Ормускиот Теснец, со цел да се спречи потенцијална енергетска криза предизвикана од војната со Иран.

04.03.2026

Трамп: Новото иранско раководство може да биде исто толку проблематично

Претседателот Доналд Трамп изрази загриженост дека нападите врз Иран би можеле да доведат до ново раководство што би било исто толку проблематично за Вашингтон како и режимот што САД и Израел се обидуваат да го соборат.

03.03.2026

Војната на Блискиот исток ја тресе енергетиката - цената на нафтата расте

Нафтата скокна втор ден по ред откако САД и Израел ја засилија војната против Иран, при што влијанието на конфликтот врз енергетските ресурси во Персискиот Залив продолжува да расте.

03.03.2026

Нафтата достигна 85 долари за барел, извесно ново поскапување на горивата во Македонија

Инвеститорите стравуваат дека продолжените воени дејствија можат да го нарушат редовното снабдување со нафта.

03.03.2026

Европската економија може да издржи ако војната со Иран заврши за еден месец

Европа е најизложената голема економија на енергетски шок од војната со Иран, а исходот ќе зависи од тоа колку ќе трае конфликтот.

03.03.2026

Нападот врз Иран ги погоди и берзите во регионот

Регионалните пазари на капитал забележаа негативни реакции, следејќи го трендот на опаѓање присутен и на глобалните берзи.

02.03.2026

За Европа, трајно повисоките цени на енергијата би можеле да ја доведат економијата на работ на рецесија. За САД, тие би го ставиле Фед во речиси невозможна позиција, притиснат меѓу војна што ја поттикнува инфлацијата и претседател што бара намалување на каматните стапки. За Кина, крајот на увозот на поевтина иранска нафта дополнително го зголемува притисокот од царините на Трамп и колапсот на пазарот на недвижности.

Во првите денови од борбите интензитетот е висок, а исходот неизвесен. „Блумберг економикс“ (Bloomberg Economics) моделираше неколку сценарија за тоа што може да следува и какви би биле последиците врз цените на нафтата, големите економии и иднината на Иран.

Се разбира, можно е Вашингтон и Техеран да најдат излез од кризата, цената на нафтата да се стабилизира околу просекот од 65 долари за барел, колку што беше пред ескалацијата, а глобалната економија да избегне посериозен удар.

Сепак, најновите сигнали укажуваат дека најлошото можеби допрва доаѓа. Најголемата нафтена рафинерија во Саудиска Арабија е затворена. Катар го затвори најголемиот светски погон за течен природен гас. Ормускиот Теснец е практично парализиран. Цените на нафтата и гасот веќе нагло скокнаа. Акциите се под притисок. Приносите на државните обврзници на САД пораснаа бидејќи трговците ги намалуваат очекувањата за намалување на каматните стапки од страна на Фед.

Движења што ги креваат цените на нафтата нагоре

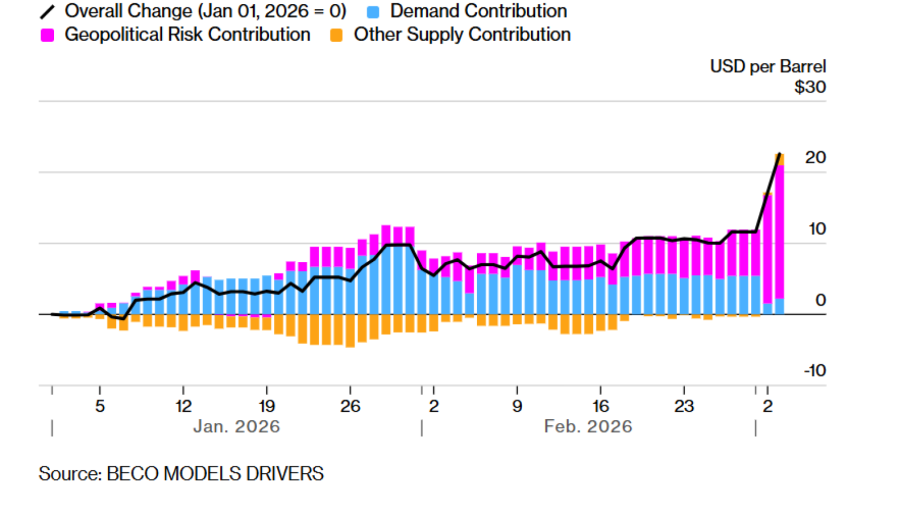

Во тешко сценарио, „Блумберг економикс“ претпоставува дека, додека Трамп предупредува на „голем бран“ напади, Израел се стреми кон пад на Исламската Република, а Техеран се обложува дека може да ги надживее своите противници, борбите продолжуваат. Засилените ирански напади би можеле да запалат рафинерии и пристаништа или да уништат нафтоводи, со што производството на енергија би било запрено.

Bloomberg

Bloomberg

САД би можеле да обезбедат воздушна одбрана за да помогнат во заштитата на танкерите што минуваат низ Ормускиот Теснец, покрај поморската придружба и сигурносните гаранции што Трамп ги вети во средата, но ризиците би останале високи. Неколку добро темпирани масовни напади со евтини ирански дронови би можеле да бидат доволни за овој клучен поморски премин да остане практично затворен.

Енергијата од Блискиот Исток сè уште го движи светот

Bloomberg

Bloomberg

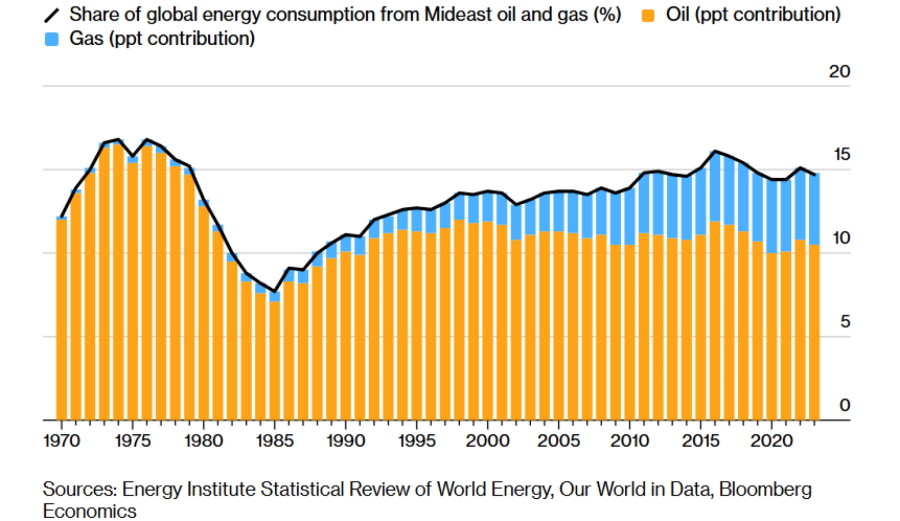

Околу 20 отсто од глобалната понуда на нафта поминува низ Ормускиот Теснец. Потпирајќи се на академски истражувања и искуствата од претходни прекини во снабдувањето, „Блумберг економикс“ проценува дека пад од 1 отсто во понудата ги зголемува цените за околу 4 отсто.

Тоа сугерира дека продолжено затворање на теснецот би ги зголемило цените за 80 отсто во однос на нивото пред војната, што би ги искачило на околу 108 долари за барел. Во „црно“ сценарио, „Блумберг економикс“ претпоставува дека цените би останале на тоа ниво до четвртиот квартал од годината.

Сепак, опсегот на неизвесност е голем. Значителна штета врз енергетската инфраструктура во Персискиот Залив, на пример нови напади со дронови врз објектите на „Сауди Арамко“ (Saudi Aramco) или претерана реакција на пазарите, би можеле дополнително да ги зголемат цените. Ограничена штета или пократок конфликт би значеле помал раст на цените или пократкотраен ценовен скок.

Наглото зголемување на цените на нафтата влијае врз економијата преку повеќе канали. Тоа ги зголемува трошоците за потрошувачите и компаниите, ја намалува куповната моќ и го забавува економскиот раст. Наедно придонесува и за инфлација, зголемувајќи ги цените на транспортот и на сите производи што користат петрохемиски суровини.

За централните банки клучно е колкаво ќе биде влијанието и уште поважно дали инфлациските очекувања ќе останат стабилни.

Ако останат стабилни, тоа би можело да им овозможи на претседателот на Фед, Џером Пауел, претседателката на Европската централна банка, Кристин Лагард, и нивните колеги да го игнорираат привремениот инфлаторен ефект и да се фокусираат на ризиците за економскиот раст, што би отворило простор за намалување на каматните стапки. Но ако инфлациските очекувања почнат да се оддалечуваат, стравувањата дека работниците ќе бараат повисоки плати, а компаниите ќе ги зголемуваат цените, што може да доведе до инфлаторна спирала, би можеле да ги натераат централните банки повторно да ги зголемат каматните стапки.

За САД, револуцијата со нафта од шкрилци го промени начинот на кој енергетските шокови влијаат врз економијата. Потрошувачите губат поради повисоките цени на горивата, но производителите добиваат, па вкупниот ефект врз економскиот раст е речиси неутрален.

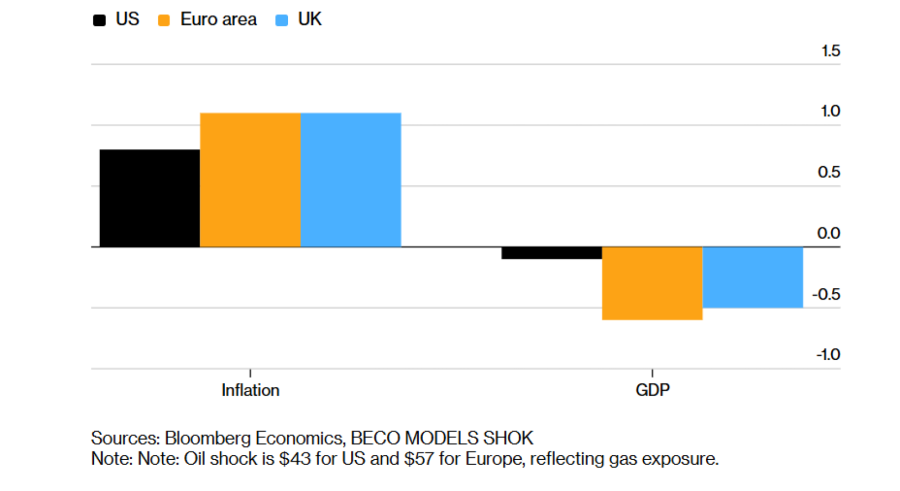

За инфлацијата, приказната е поинаква. Ако цената на нафтата од 108 долари за барел се внесе во моделот SHOK (Structural Heterogeneous Open-economy Keynesian), кој всушност е модел на „Блумберг економикс“ за големите економии, тоа би додало околу 0,8 процентни поени на инфлацијата до крајот на годината. Додадено на прогнозата од пред војната, тоа би ја турнало инфлацијата над 3 отсто, значително над целта на Фед од 2 отсто.

Во најмала рака, тоа би го натерало Фед да биде внимателен пред да продолжи со дополнителни намалувања на каматните стапки. Ако инфлациските очекувања се оддалечат од целта, притисокот би бил каматните стапки да се зголемат. Кевин Ворш, кандидатот на Трамп за претседател на Федералните резерви, би се нашол во тешка позиција, со претседател што бара пониски каматни стапки, но со последици од конфликтот што бараат повисоки.

Трамп се соочува и со политички ризици. Ниту инфлацијата ниту странските војни не се популарни кај американските гласачи, нешто што тој сигурно го знае по убедливата победа на изборите во 2024 година. Среднорочните избори се одржуваат за само неколку месеци. Засега, Конгресот изгледа дека нема намера да го ограничи Трамп, иако тој досега не побара официјално одобрение за нападот.

За другите големи развиени економии, еврозоната и Обединетото Кралство, приказната за економскиот раст е поедноставна. Бидејќи немаат значајни производители на енергија што би профитирале од повисоките цени на нафтата, тие се соочуваат со поголем удар врз БДП. Европа е исто така повеќе изложена на цените на природниот гас, кои нагло пораснаа откако производството во Катар беше прекинато.

Моделот на „Блумберг економикс“ укажува на удар врз БДП од енергетскиот шок од околу 0,6 отсто за еврозоната и 0,5 отсто за Обединетото Кралство.

Инфлацијата исто така се зголемува, со раст од околу 1,1 процентен поен за двете економии. Ако инфлациските очекувања почнат да растат, Европската централна банка и Банката на Англија би можеле да бидат принудени да ги одложат намалувањата на каматните стапки или дури да ги зголемат, што дополнително би го ослабело економскиот раст.

Кина е голем увозник на нафта. Иран и Венецуела заедно сочинуваат значителен дел од нејзиниот увоз, а поради нивниот меѓународен статус Кина можеше да купува нафта со попуст во однос на пазарната цена. Купување по цена од 108 долари за барел би додало околу 0,8 процентни поени на инфлацијата. Растот би претрпел умерен удар, дополнително засилувајќи го притисокот од царините на Трамп и постепениот колапс на пазарот на недвижности.

Меѓу добитниците од нарушувањата на пазарот на нафта и гас е Русија. Значително повисоките цени на нафтата практично би го елиминирале буџетскиот дефицит на земјата, обезбедувајќи му на Кремљ повеќе средства за финансирање на војната во Украина.

Цената на нафтата од 108 долари за барел

Влијание врз инфлацијата (придонес во процентни поени) и БДП (%)

Bloomberg

Bloomberg

Во помалку екстремно сценарио, борбите продолжуваат без нови големи напади врз енергетската инфраструктура и без подолготрајно нарушување на сообраќајот низ Ормускиот Теснец. Цената на нафтата се задржува околу 80 долари за барел. Инфлациските очекувања остануваат стабилни.

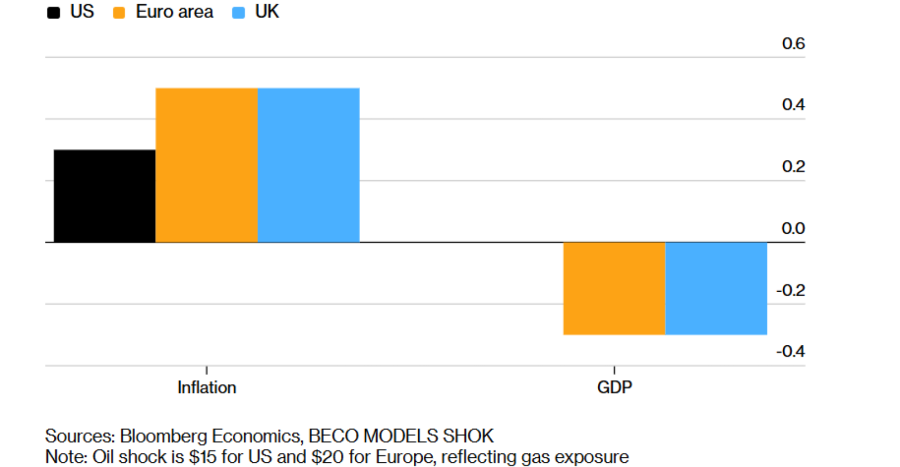

Инфлацијата умерено се зголемува, за околу 0,3 процентни поени во САД и околу 0,5 процентни поени во Обединетото Кралство и еврозоната. БДП трпи удар, но без значително забавување. Централните банки би можеле да го игнорираат шокот.

Во најблаго сценарио, САД и Иран постигнуваат прекин на огнот. Нарушувањата се намалуваат. Цената на нафтата повторно паѓа на околу 65 долари за барел. Дезинфлацијата продолжува, централните банки ја задржуваат политиката, а ризиците за глобалната економија се намалуваат.

Цената на нафтата од 80 долари за барел

Влијание врз инфлацијата (придонес во процентни поени) и БДП (%)

Bloomberg

Bloomberg

Исходот од конфликтот ќе ја обликува и иднината на Иран. Засилените или подолготрајни борби носат ризици за стабилноста на Исламската Република. Прекин на огнот би помогнал да се обезбеди нејзиното опстанување. Бомбардирањата нанесоа тежок удар, но владата засега останува цврсто вкоренета.

Клучните центри на моќ во системот го одржуваат неговото функционирање. Нивен приоритет е континуитетот.

Исламската револуционерна гарда, моќната иранска паравоена сила, ќе ја обликува транзицијата кон ново раководство. Најверојатно ќе настојува дополнително да ја консолидира моќта. Бидејќи САД ја означија како терористичка организација, малку е веројатно дека гардата ќе брза да ги подобри односите со Вашингтон.

Промена на власта е можна, но само на подолг рок и по подолг период на нестабилност. Засега изгледите за народно востание се мали. Властите ја заоструваат контролата на улиците, а во земјата не постои организирана опозиција.

Bloomberg

Bloomberg

Ова не е првпат геополитичка криза на Блискиот Исток да ги потресе енергетските пазари и глобалната економија. Во 1973 година ембаргото од арапските држави ги крена цените на нафтата нагло нагоре. Во 1979 година Иранската револуција, раѓањето на Исламската Република, повторно предизвика нивен силен раст.

Во САД тоа ја крена инфлацијата на двоцифрено ниво и го принуди Фед, тогаш под водство на претседателот Пол Волкер, да ја заостри монетарната политика. Последиците беа невработеност од речиси 11 отсто и економија во рецесија.

Светот оттогаш се промени. Глобалната економија стана повеќе ориентирана кон услугите, со помалку енергетски интензивна индустрија. Снабдувањето се диверзифицираше географски, а на пазарот се појавија и обновливи извори на енергија. Шок со интензитет како во 1970-тите изгледа малку веројатен.

Сепак, војната со Иран веќе ги турна цените на нафтата и гасот нагло нагоре. Ако конфликтот продолжи, последиците за глобалниот економски раст, инфлацијата и политиката на централните банки би можеле да бидат значајни и сериозни.