text size

Глобалниот отпор на инвеститорите кон долгорочниот државен долг ја претвора инаку рутинската аукција на американски обврзници во еден од најочекуваните настани на Волстрит оваа недела.

Министерството за финансии планира во четврток да продаде 22 милијарди долари во 30-годишни државни обврзници, како дел од редовниот распоред за задолжување. Но, овој пат резултатите ќе бидат под посебна лупа, бидејќи веднаш ќе понудат увид во пазарната побарувачка во момент кога интересот на инвеститорите за 30-годишен американски долг е ослабен.

„Сите аукции ќе се гледаат како тест за расположението на пазарот“, изјави Џек Мекинтајр, портфолио менаџер во „Брендивајн глобал инвестмент менаџмент“. „Изгледа дека 30-годишните американски обврзници се најмалку сакани на пазарот.“

Прочитај повеќе

Преглед на пазарите: американските фјучерси надолу, доларот нагоре

Анализираме што се случуваше на пазарите утрово

03.06.2025

Државата годинава се задолжува повеќе од лани, но дали ги сака и парите на граѓаните

На 20 јули годинава државата треба да им исплати приноси на 1.283 граѓани што учествуваа на првата аукција на граѓански обврзници во 2023 година.

02.06.2025

ББА-анализа: Како реагира регионот Адрија на геополитичката врева

Берзите во Хрватска, Македонија и во Сараево забележаа умерен раст.

02.06.2025

Како да излезете од американскиот пазар?

Стратезите сметаат дека неодамнешното закрепнување на американскиот пазар е привремен феномен

26.05.2025

Војна на престолот со обврзници

Угледот на Кина беше нарушен, но Трамп ѝ дава можност да го поправи

26.05.2025

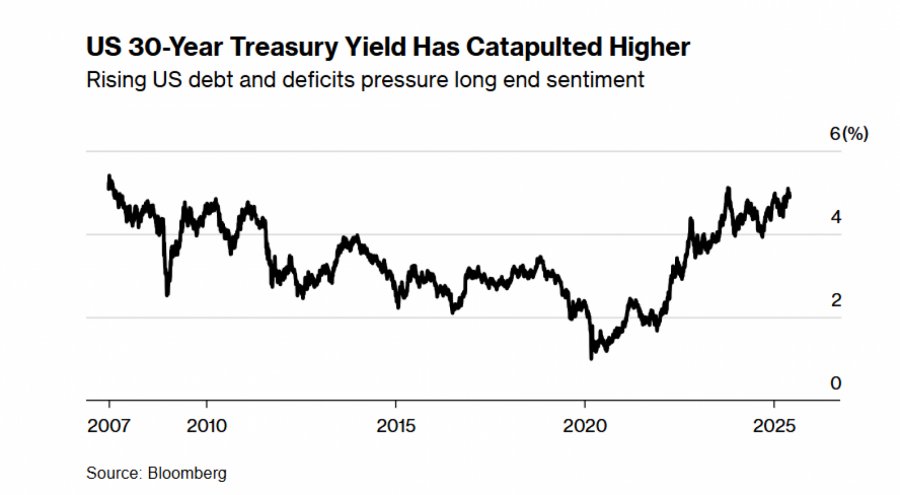

Приносите на долгорочниот глобален долг нагло пораснаа во последниве недели, бидејќи загриженоста за растечките долгови и буџетските дефицити ги натера некои инвеститори да ги избегнуваат овие хартии од вредност, додека други бараат повисока премија за ризикот што го преземаат при позајмувањето на владите.

Приносот на 30-годишните американски обврзници достигна скоро дводецениски максимум од 5,15 отсто минатиот месец, а иако во петокот изнесуваше 4,97 отсто, сè уште беше за повеќе од половина процентен поен повисок од нивото од март. Вредноста се стабилизираше на 4,97 отсто во понеделничкото тргување во Азија.

Bloomberg

Bloomberg

Поголемите приноси значат поголем трошок за финансирање во време кога САД сè повеќе се задолжуваат, а владината потрошувачка останува висока. Според некои процени, верзијата на законот за даноци и потрошувачка на претседателот Доналд Трамп, што ја изгласа Претставничкиот дом, би можела да го зголеми буџетскиот дефицит за трилиони долари во наредните години. Рејтинг агенцијата „Мудис“ минатиот месец ја намали својата кредитна оцена за САД.

„Се наоѓаме во загрижувачки фискален тренд“, изјави Фред Хофман, поранешен менаџер на фонд кој пред околу седум години премина во академскиот свет и сега е професор по финансии на Рутгерс бизнис скул.

Хофман рече дека ќе ги следи резултатите од аукцијата следната недела иако е на одмор. Според него, битно да се види е во кој степен понудите може да ја надминат понудената количина долг, а значајно е и учеството на странски инвеститори.

Слабиот интерес за аукцијата на 20-годишни обврзници на 21 мај — кои не се омилени кај инвеститорите — беше доволен за да предизвика нагло зголемување на приносите тој ден. Сличен резултат за 30-годишните обврзници, кои се глобален репер, би бил уште позагрижувачки.

Министерството за финансии исто така ќе издаде 58 милијарди долари во 3-годишни обврзници во вторник и 39 милијарди долари во 10-годишни обврзници во среда.

За појаснување, никој не најавува дека ќе дојде до т.н. „неуспешна аукција“, бидејќи во системот постојат механизми за стабилизација. Мрежа од дваесетина примарни дилери е обврзана да учествува на сите аукции.

Последното зголемување на приносите може да привлече нови купувачи. Мекинтајр од „Брендивајн“ изјави дека неодамна купил 30-годишни обврзници со принос од околу 5 отсто, ниво што некои инвеститори го сметаат за привлечно.

„Губење на врската“

За многумина, сепак, во пошироката слика стои дека повисоките долгорочни приноси ќе останат реалност во догледна иднина, дури и ако изгледите за краткорочни хартии се подобрат кога Федералните резерви ќе се приближат кон намалување на каматните стапки.

Грег Питерс, ко-директор за инвестиции во ПГИМ, вели дека е побезбедно да се избегнуваат долгогодишни американски државни обврзници, бидејќи сè повеќе се под влијание на политички сили, наместо на монетарна политика.

„Погледнете што се случува на пазарот со долгорочни каматни стапки: се губи врската со реалноста“, изјави Питерс, кој помага при управувањето со средства вредни 862 милијарди долари, во интервју за ТВ Блумберг во петокот. „Станува збор за ризичен премиум, политика и други фактори.“

Сепак, трговците вградуваат очекувања дека Фед ќе ги намали каматните стапки за околу половина процентен поен во втората половина од годината. Облозите за намалување на каматите варираат од декември, при што најмногу влијае можноста дека царинската политика на администрацијата на Трамп ќе ја разгори инфлацијата – што е главен катализатор кога трговците ги менуваат своите позиции.

Што велат аналитичарите на „Блумберг“

Приносите се повлекоа „бидејќи повторно се појавија грижи за економскиот раст, но пошироката слика е дека тие се на пат кон долгорочен раст сè додека фискалната дисциплина остане само романтична замисла – како што изгледа е случај во многу земји ширум светот“, вели макро-стратегот Сајмон Вајт.

Сето ова доведе до т.н. „стрмно искачување“ на кривата на приносите и до раст на компензацијата што инвеститорите ја бараат – позната како „термински премиум“ – за да ѝ позајмат пари на владата на долг рок.

Широко следената мерка на Федералните резерви на Њујорк за 10-годишниот термински премиум сега е близу три четвртини од процентен поен, откако пред околу една година беше негативна. Тоа помогна кривата на приносите да стане пострмна, што се мери преку разликата меѓу приносите на 5-годишните и 30-годишните американски обврзници.

Дополнителна неизвесност внесува и контроверзна одредба од предлог-законот за даноци поддржан од Трамп. Така наречениот „данок на одмазда“ би наметнал дополнителна давачка за странски инвеститори во САД, ако тие доаѓаат од земји со „нефер“ даночни режими. Портпаролот на Комитетот за финансии во Претставничкиот дом, Џ.П. Фрејре, изјави дека овој данок нема да се однесува на портфолио инвестиции како што се американските обврзници, но прашањата остануваат.

Меѓу податоците што се очекуваат оваа недела се и мерењата на темпото на раст на цените во мај – вклучително и цените на потрошувачите и производителите – како и индикаторите за инфлациските очекувања, кои би можеле да предизвикаат дополнителни поместувања во кривата на приносите.

„Гледано генерално, поверојатен исход е уште пострмна крива на приносите“, изјави Кети Џоунс, главен стратег за фиксен приход во „Чарлс Шваб“. „Ако добиеме доволно слаби податоци и Федералните резерви ги намалат каматите, тогаш тоа ќе ги повлече краткорочните приноси надолу. Но, долгиот рок сè уште ќе постои притисок поради дефицитот, слабите долгорочни изгледи за доларот и предизвиците со влезот на капитал.“