Војната во Иран ги принудува инвеститорите повторно да преиспитаат една од нивните најпрофитабилни стратегии на берзата, што ги доведе некои од нив до заклучок дека трговијата „продај ја Америка, купи ја Азија“ достигнала пресвртна точка.

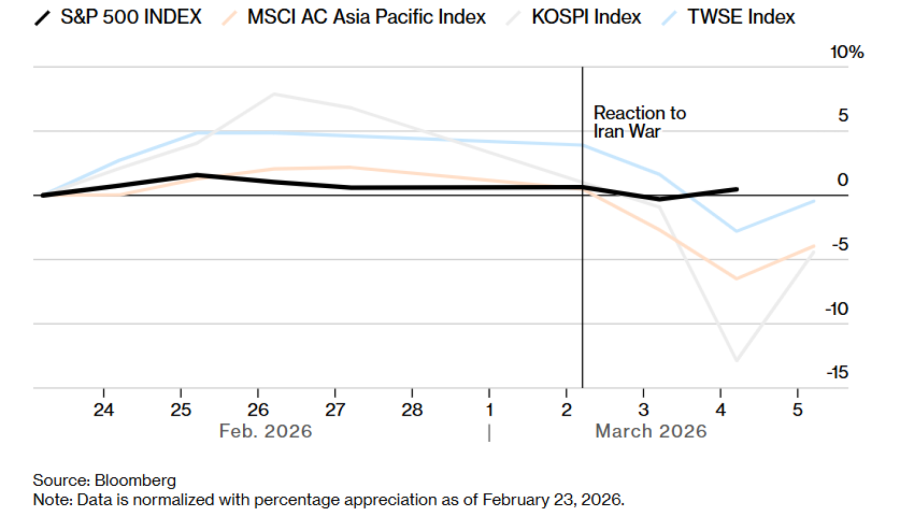

И покрај закрепнувањето во четвртокот, индексот MSCI Asia Pacific оваа недела падна за околу 6 отсто, во споредба со пад од 0,1 отсто на S&P 500. Овој пресврт укажува на промена на трендот во движењето на глобалните фондови кон Азија и на повторно насочување кон САД како сигурно прибежиште, потег што е поддржан и од зајакнувањето на доларот.

Војната во Иран несразмерно силно ги погоди азиските акции, делумно поради големата зависност на регионот од испораките на гориво што минуваат низ Ормускиот Теснец. Наедно расте загриженоста дека долготраен шок во снабдувањето може да предизвика забавување на глобалната економија, што би ги поткопало клучните извозни индустрии. Како резултат на тоа, инвеститорите почнуваат да ги реализираат добивките од неодамнешниот раст поттикнат од вештачката интелигенција, особено кај пазарите што најмногу напредуваа во изминатата година: Јужна Кореја и Тајван.

Прочитај повеќе

Зошто Казахастан и Узбекистан се нови ѕвезди на пазарот на капитал?

Со репозиционирање на своите берзи како клучни мостови меѓу Истокот и Западот, овие земји сега нудат алтернатива на инвеститорите кои бараат принос на периферните, но брзорастечки пазари.

пред 3 часа

Соломон од „Голдман“ изненаден од „благата“ реакција на пазарите за време на војна

Соломон од „Голдман“ вели дека реакцијата на финансиските пазари е поинаква од неговите очекувања.

04.03.2026

Стратезите од Волстрит: Не очекувајте Трамп да ги спаси акциите потресени од војната со Иран

Војната со Иран ги става пазарите во неизвесност, а стратезите од Волстрит предупредуваат дека инвеститорите не треба да се обложуваат дека Трамп и овој пат ќе може да ги стабилизира акциите.

04.03.2026

Нападот врз Иран ги погоди и берзите во регионот

Регионалните пазари на капитал забележаа негативни реакции, следејќи го трендот на опаѓање присутен и на глобалните берзи.

02.03.2026

Се крие ли на берзата во Техеран клучот за експлозивни профити?

Техеранскиот пазар е целосна мистерија за западниот свет, но за храбрите инвеститори може да донесе значајни профити.

02.03.2026

Волстрит бега кон стратегии со „безбедни засолништа“ по нападите врз Иран

Нападите врз Иран ја засилија нервозата на Волстрит, инвеститорите бегаат кон сигурни засолништа поради стравувањата дека растот на нафтата ќе ја усложни монетарната политика.

01.03.2026

„Капиталот не чека сигурност, ротацијата веќе се случува, а јакнењето на доларот оваа недела јасно покажува каде се движат паметните пари“, изјави Хеби Чен, виш пазарен аналитичар во „Вентиџ глобал“ (Vantage Global Prime). „Кина, Јапонија, Кореја и Тајван се целосно зависни од увоз, без вистински заштитен механизам, што го прави овој нафтен шок многу поштетен за регионот отколку за Западот.“

Азиските акции беа меѓу омилените избори на инвеститорите поради нивната изложеност на хардвер за ВИ, релативно ниските вреднувања и солидниот раст на заработката.

Американските акции ги надминуваат азиските конкуренти во условите на војната со Иран

Bloomberg

Bloomberg

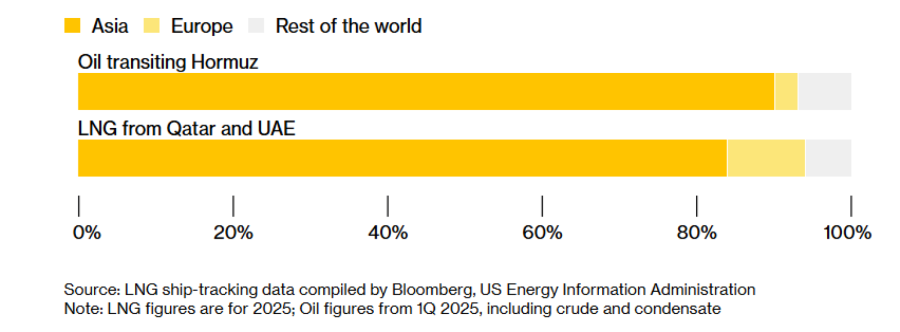

Изложеност на нафта

Растот на цената на нафтата „брент“ сега поттикнува стравувања од инфлација, заканувајќи се да претвори некои од силните страни на регионот во слабости. Иако акциите закрепнаа, основната динамика остана иста: нафтата го продолжи растот петти ден по ред, дури и откако американскиот претседател Доналд Трамп изрази уверување во текот на воената операција.

„За приказната за капиталните инвестиции во ВИ, стагфлаторниот притисок е крајниот прекинувач, кога трошокот на капиталот расте, а видливоста за економски раст истовремено се намалува, најамбициозните инфраструктурни вложувања во регионот стануваат најтешки за одбрана во која било управна сала“, вели Чен од „Вентиџ глобал“.

Азиските економии, меѓу кои Кина, Индија и Индонезија, се меѓу најголемите увозници на нафта во светот, според „Блумберг економикс“ (Bloomberg Economics). „Голдман Сакс“ (Goldman Sachs) проценува дека раст од 20 отсто на цената на нафтата „брент“ би ги намалил профитите во регионот за 2 отсто.

Јапонија и Јужна Кореја се особено изложени на ризик од нарушување на транспортните рути, за разлика од Кина, која располага со поголеми резерви и има пристап до руска нафта. Како знак за загриженоста околу снабдувањето, Пекинг им наложи на најголемите кинески рафинерии да го прекинат извозот на дизел и бензин.

„Јапонија и Јужна Кореја би можеле да се соочат со поголем притисок бидејќи повеќе од 60 отсто од нивниот увоз на нафта се транспортира преку Ормускиот Теснец“, изјави Алисија Гарсија-Хереро, главен економист за Азија и Пацификот во „Натиксис“ (Natixis SA), додавајќи дека економското влијание врз Азија оди подалеку од нафтата и има последици врз мобилноста, градежништвото, финансиите и одбраната.

Азија е најзависна од нафта и течен природен гас од Блискиот Исток

Удел на транспортот на сурова нафта и течен природен гас по дестинација

Bloomberg

Bloomberg

Постојан раст на цените на нафтата би можел суштински да ја промени перспективата за акциите, со заострување на финансиските услови и слабеење на надворешните биланси во Азија. За разлика од тоа, САД се релативно заштитени, благодарение на нивниот статус на извозник на енергија и приливот на капитал во безбедни засолништа, според инвестицискиот институт „Амуди“. ДВС (DWS) исто така очекува поголемо влијание во Европа и Азија, со оглед на производството на гориво во САД.

„Ормускиот Теснец е клучен во оваа приказна, а Соединетите Американски Држави не зависат многу од нафта од Блискиот Исток“, изјави Аџај Раџадјакша, претседател за истражување во „Бeрклис“ (Barclays), во интервју за „Блумберг ТВ“ во средата. „Тоа е многу поважно за Европа, но најважно е за големите азиски економии, за Кина, Јужна Кореја и Јапонија.“

Инвеститорите исто така повторно се навраќаат на сценариото од 2022 година, бидејќи неодамнешната реакција на пазарите потсетува на периодот по руската инвазија врз Украина, вклучувајќи го и зајакнувањето на доларот. Посилниот долар врши притисок врз локалните валути, го ограничува просторот на централните банки за олеснување на монетарната политика и ја влошува перспективата за корпоративните заработки.

Индексот на доларот на „Блумберг“ досега оваа недела зајакна за 1,4 отсто и е на пат кон најголемиот неделен раст од ноември 2024 година. Во меѓувреме сличниот индекс за азиските валути ослабе за 0,9 отсто. Трговците сега пресметуваат околу 50 базични поени на заострување на монетарната политика од Банката на Кореја во следните 12 месеци, во споредба со околу 25 базични поени што се очекуваа на крајот на минатиот месец, покажуваат податоците на „Блумберг“.

„Недостигот од поддршка преку монетарно олеснување ќе биде негативен фактор за акциите“, изјави Раџив де Мело, глобален портфолио-менаџер за макростратегии во „Гама“ (Gama Asset Management).

„Расположението кај инвеститорите на пазарите во развој беше многу оптимистичко, а сега може да почне да се опаѓа.“

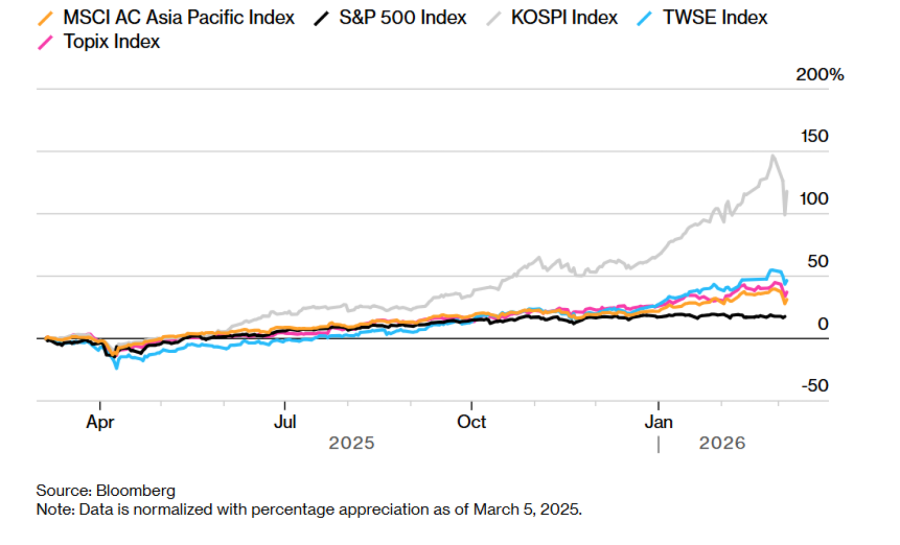

Азиските акции ги надминуваат американските по растот поттикнат од ВИ

Bloomberg

Bloomberg

Намалување на инерцијата

За волја на вистината, закрепнувањето во четвртокот покажува колку брзо може да се промени расположението на пазарите, а многу инвеститори и натаму остануваат оптимисти во однос на долгорочната перспектива на азиските акции. УБС (UBS Global Wealth Management) ги унапреди јужнокорејските акции, наведувајќи дека историската корекција од 20 отсто и неодамнешната нестабилност се резултат на техничко затворање позиции, а не на влошување на фундаментите.

„Освен ако не дојде до понатамошна ескалација на Блискиот Исток, што во моментов изгледа малку веројатно, со оглед на исцрпувањето на иранските капацитети по заедничките напади на САД и Израел, очекуваме азиските пазари да ја продолжат позитивната траекторија“, изјави Џон Витхар, портфолио-менаџер во „Пиктет“ (Pictet Asset Management) во Сингапур. Тој ги гледа јапонската „Такаичи-трговија“, реформите во корпоративното управување во Јужна Кореја и глобалниот недостиг од мемориски чипови како клучни катализатори за понатамошен раст.

Но, дури и без пошироката макроекономска закана, азиските акции беа ранливи во поширок бран на намалување на ризикот, со оглед на нивната неодамнешна ретка надмоќ во однос на американските конкуренти. Странските инвеститори продадоа тајвански акции во вредност од 6,3 милијарди долари во првите три дена од неделата, што го става пазарот на пат кон вториот најголем неделен нето-одлив досега, покажуваат податоците на „Блумберг“.

Во 2025 година индексот MSCI Asia Pacific го надмина S&P 500 најмногу од 2017 година. И покрај неодамнешното повлекување, тој и натаму води пред САД за 7 процентни поени оваа година, оставајќи простор за дополнително затворање на пренатрупаните позиции.

„Тековната распродажба во Азија е резултат на сплет од повеќе фактори, а не само на геополитички ризици“, изјави Елфреда Јонкер, менаџер за клиентски портфолија во „Алфинити“ (Alphinity Investment Management). „Некои азиски пазари, како Јужна Кореја, во моментов се особено ранливи поради силниот неодамнешен раст и високите вреднувања што произлегоа од него.“