text size

Конфликтот на Блискиот Исток ја зголемува нервозата кај инвеститорите и го зацврстува аргументот за вложувања во таканаречени безбедни засолништа, како што се американските државни обврзници, златото и швајцарскиот франк.

Макро-трговците велат дека сите погледи ќе бидат насочени кон енергетските пазари кога тргувањето целосно ќе продолжи во понеделник, при што првите знаци на нестабилност се очекуваат уште кога американскиот долар и другите валути ќе почнат да се тргуваат во Австралија. Можноста за подолготрајни турбуленции на Блискиот Исток и брановите ефекти од повисоките цени на нафтата им даваат на управителите со фондови нови причини да продаваат акции и да се насочуваат кон побезбедни инструменти.

Трговците ќе ја применуваат стратегијата „прво засолниште, па прашања“, изјави Џон Бригс, раководител за стратегија на каматни стапки во САД во „Натиксис“ (Natixis). „Обемот на нападите и иранската одмазда е поголем од она што пазарот го очекуваше“, рече тој.

Прочитај повеќе

Кога песимизмот на берзите станува сигнал за купување

Заштитата од пад на индексот S&P 500 достигна највисоко ниво во последните две години.

26.02.2026

Волстрит веќе не знае што да мисли за вештачката интелигенција

Волстрит се мачи да ја процени иднината на вештачката интелигенција, истовремено инвеститорите се колебаат меѓу страв од балон и страв од премногу разорна технологија.

26.02.2026

Новата трговија на Волстрит е распродавање на секоја акција што ќе се најде на удар на ВИ

Нови производи поврзани со вештачката интелигенција ја сменија логиката на пазарите, насочувајќи ги инвеститорите кон распродажба на акции дури и со минимален ризик од нарушување.

11.02.2026

Волстрит се приклучува на еуфоријата за кинеските акции поврзани со вештачка интелигенција

Еуфоријата за кинеската вештачка интелигенција стигна и до Волстрит, каде што водечки банки гледаат силен раст и профитабилност кај новите технолошки ѕвезди.

10.02.2026

Волстрит се приклучува на еуфоријата за кинеските акции поврзани со вештачка интелигенција

Еуфоријата за кинеската вештачка интелигенција стигна и до Волстрит, каде што водечки банки гледаат силен раст и профитабилност кај новите технолошки ѕвезди.

10.02.2026

Бригс додаде дека американските државни обврзници најверојатно ќе ги продолжат движењата од петокот, кога приносите на краткорочните хартии од вредност паднаа на нивоа последен пат видени во 2022 година. Други, пак, внимателно ги следат енергетските тесни грла. Дејв Маза од „Раундхил Фајненшл“ (Roundhill Financial) изјави дека внимателно го следи сообраќајот во Ормускиот теснец, тесен морски премин преку кој се одвива околу една четвртина од светската поморска трговија со нафта.

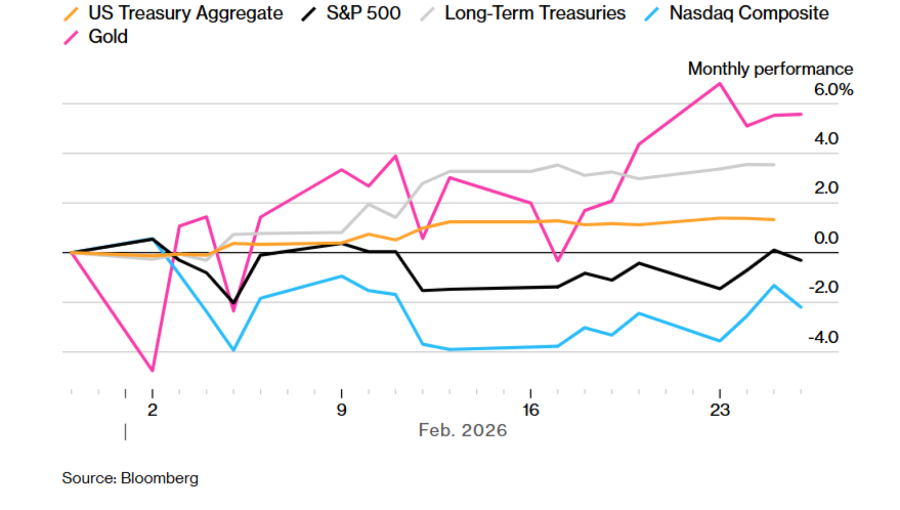

Американските државни обврзници и златото пораснаа поради побарувачката за сигурни засолништа, додека акциите паднаа

Бегството кон поквалитетни и посигурни вложувања ги поттикна добивките кај државните обврзници и благородните метали

Bloomberg

Bloomberg

„Ова е прашање на ризикот поврзан со Ормус, а не на одмазда. Ако пловидбата остане отворена, пазарот на акции може да го апсорбира ударот“, рече тој. „Ако не, тогаш сите сценарија паѓаат во вода.“

Високите вреднувања на глобалните акции и кредитните пазари исто така им олеснуваат на инвеститорите да го намалат ризикот, изјави Ед Ал-Хусаини, портфолио-менаџер во „Колумбија Треднидл Инвестментс“ (Columbia Threadneedle Investments). Пазарите веќе беа под притисок поради променливата американска царинска политика, нарушувањата поврзани со вештачката интелигенција и тензиите во приватниот кредитен сектор.

„Колкав ќе биде обемот на повлекување од ризик, тешко е да се предвиди“, рече Ал-Хусаини.

Саудискиот индекс Tadawul All Share Index отвори со пад од речиси 5 отсто, пред да надомести поголем дел од загубите во неделното тргување. Во меѓувреме, биткоинот се стабилизираше и се тргуваше околу 68.000 долари. Продажните опции на криптовалутата во вредност од 1,87 милијарди долари беа концентрирани околу нивото од 60.000 долари на „Дерибит“ (Deribit), што укажува на континуирана побарувачка за заштита од пад.

Анкиозноста околу најавената воена акција почна да се прелева на пазарите уште во петокот. Нафтата „брент“ затвори на највисоко ниво од јули, додека S&P 500 изгуби 0,4 отсто на дневно ниво, заокружувајќи го најголемиот месечен пад од март.

Стратези во „Барклис“ (Barclays Plc) ги предупредија инвеститорите да не го купуваат брзо секој пад. Инвеститорите се навикнаа на геополитички тензии што брзо се смируваат, но овојпат постои ризик кризата да трае подолго, напиша Аџај Раџадјакша, глобален претседател за истражувања во компанијата, наведувајќи ја можноста за американски жртви, напади врз иранското раководство и нарушување на сообраќајот низ Ормускиот Тсенц.

„Односот меѓу ризикот и добивката не изгледа привлечно“, рече тој. „Ако акциите паднат доволно (да речеме повеќе од 10 отсто кај S&P 500), веројатно ќе дојде момент за купување. Но, не уште.“

Еве што велат и други инвеститори и стратези:

Кевин Гордон, раководител за макроистражување и стратегија во „Чарлс Шваб“ (Charles Schwab & Co.)

„Доколку тоа ги задржи цените на нафтата повисоки во подолг период, може да се појави краткорочен инфлаторен страв што ќе го вознемири пазарот на акции. Сепак, инвеститорите треба да прават разлика меѓу ризик што доминира на насловните страници и ризик што директно влијае врз профитите. Ако конфликтот нема значајни последици врз растот или заработката, негативната реакција на берзата може да биде краткотрајна.“

Френсис Тан, главен стратег за Азија во „Индосуец“ (Indosuez Wealth Management)

„Постои голема веројатност Азија, а потоа и Европа и САД, да отворат со изразен пад во услови на избегнување ризик. Непосредниот удар ќе биде врз акциите на авиокомпаниите и туристичките компании, со оглед на затворањето на воздушниот простор над Блискиот Исток и можните откажувања на летови кон Европа.

Доколку состојбата во Заливот се задржи со месеци, цената на нафтата може да се искачи над 100 долари за барел, што би ги намалило очекувањата за дополнително зголемување на каматните стапки од страна на Фед во 2026 година. Тоа би било товар за растечките акции, особено технолошките, кои би можеле да забележат пад.“

Грегори Фаранело, раководител за американски каматни стапки во „Америвет“ (Amerivet Securities)

„Воената операција со Иран може да трае неколку недели. Не веруваме дека ќе се одолговлечи. Во контекст на последните четири години, американските државни обврзници се движат во ограничен распон и има простор приносите да паднат доколку инвеститорите побараат сигурно засолниште. На крајот, приносите ќе бидат водени од Фед и економијата. Оваа операција во Иран не ги менува фундаментите на САД.“

Френк Монкам од „Бафало Бају“ (Buffalo Bayou Commodities)

„Нападот врз Иран претставува речиси совршен катализатор за распродажба на веќе кревкиот пазар на акции, а неодамнешниот раст на нестабилноста најверојатно ќе продолжи на краток рок. Сепак, геополитичките тензии обично предизвикуваат привремени распродажби, а не долготрајни мечкини пазари, па очекувам акциите да се стабилизираат кога случувањата на Блискиот Исток целосно ќе се вградат во цените.

Во поширока смисла, клучното макропрашање е потенцијалниот ефект од нафтен шок врз економија што веќе покажува знаци на умерена стагфлација според последните податоци. Затоа очекувам нестабилноста околу економските политики повторно да дојде во прв план во наредните недели и месеци.“

Раџив де Мело, глобален макропортфолио-менаџер во „Гама“ (Gama Asset Management SA)

„Продолжена ескалација на непријателствата меѓу САД и Иран најпрво би се пренела врз пазарите во развој преку нафтениот сектор.

Повеќето големи економии во развој се нето-увозници на нафта, а енергијата и натаму има значаен удел во нивните увозни сметки и инфлаторни кошници. Повисоките цени на суровата нафта ги прошируваат дефицитите на тековната сметка, ги намалуваат реалните приходи и ги ставаат централните банки пред избор меѓу поддршка на растот и контрола на инфлаторните очекувања. Ова е особено важно со оглед на силните неодамнешни перформанси на ризичните средства во земјите во развој: позиционирањето и расположението се подобрени, оставајќи помал простор за негативен шок од влошување на трговските услови.“

Џо Гилберт, портфолио-менаџер во „Интегрити“ (Integrity Asset Management)

„Енергетските акции и металите ќе бидат предводници, како и недвижностите и комуналните компании, класичните дефанзивни сектори. И одбранбените компании ќе привлечат побарувачка поради зголемената потреба од нивните производи. Акциите од секторот на потрошувачка по сопствен избор ќе бидат губитници поради повисоките цени на нафтата, што ќе ги погоди авиокомпаниите и трговците на мало.“

Медисон Фалер, глобален инвестициски стратег, и Ерик Витенус, раководител за инвестициска стратегија за регионот ЕМЕА во „ЏП Морган“ (JPMorgan Private Bank)

„За инвеститорите, брановите ефекти можат да се прелеат низ глобалната економија и финансискиот систем. Енергијата е во сржта на овие ризици, при што Блискиот Исток претставува клучен центар за глобалните текови на нафта и гас. Дури и можноста за прекин може брзо да влијае врз трошоците на производството, цените за потрошувачите, очекувањата за монетарната политика, пазарното расположение и пошироките изгледи за раст и инфлација.“

„Нашиот конструктивен изглед за годината останува, но овие настани ја потврдуваат реалноста на сè пофрагментиран глобален поредок. Сега повеќе од кога било, портфолијата треба да бидат изградени со фокус на отпорност, со вклучување и на злато и на изложеност кон сектори што владите ги сметаат за стратешки витални.“

Максенс Висо, директор за истражувања во инвестициската фирма „Аркевиум“ (Arkevium), со седиште во Дубаи

„Очекувам приносите да паднат за најмалку 5 до 10 базични поени во првичниот потег“, рече тој, мислејќи на американските државни обврзници. „Но, компликацијата е нафтата. Ако суровата нафта скокне кон 80 до 90 долари поради евентуално нарушување во Ормускиот Теснец, долгиот крај на кривата ќе биде во судир меѓу побарувачката за сигурни засолништа и повторното вградување на повисоки инфлаторни очекувања.

Може да се случи кривата на приносите нагло да се заостри, бидејќи пазарот ќе почне да ги исклучува намалувањата на каматните стапки од страна на Фед, а инфлаторните очекувања ќе се прошируваат. Федералните резерви веќе се заглавени со каматна стапка од 3,5 до 3,75 отсто и инфлација близу до 3 отсто. Енергетски шок дополнително ќе им ја отежни задачата и може да ги турне кон построг пристап.“