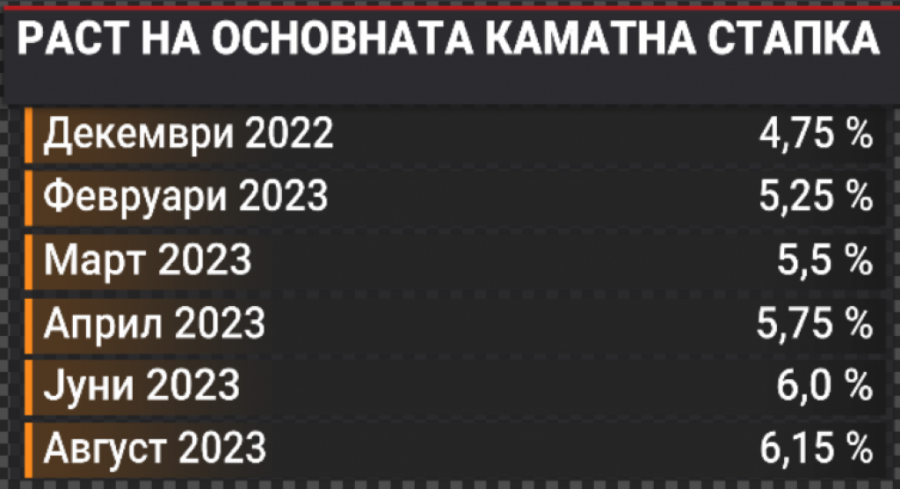

Народната банка најверојатно уште еднаш ќе ја крене основната каматна стапка до крајот на годината, прогнозира аналитичкиот тим на „Блумберг Адрија“.

Михаел Блажековиќ, аналитичар за макроекономија и за пазарот на капитал, вели дека монетарната рестриктивност досега има делумен ефект, што може да се забележи во зголемувањето на каматните стапки на новоодобрените кредити.

„Оваа година гледаме уште едно зголемување на каматните стапки за 15 базични поени. Монетарната трансмисија не дејствуваше во целост годинава. Гледаме дека каматните стапки на новоодобрените кредити во првите седум месеци од годинава пораснаа за 1,4 процентни поени во однос на истиот период лани, а кога ги гледаме девизните, каматните стапки на кредитите во странска валута пораснале за 1,6 процентни поени, а во домашна за 1,3. Но, кога ќе се спореди тоа на пример со Србија, каде што каматните стапки на новоодобрените кредити пораснаа за над 3,7 процентни поени, или со еврозоната, каде што овие кредити пораснаа за над три процентни поени, тогаш гледаме дека монетарната трансмисија во делот на пренос на каматите во Северна Македонија сè уште не дејствува целосно“, вели Блажековиќ.

Bloomberg Adria

Bloomberg Adria

Тој го коментира и потегот на централната банка за повлекување на ликвидноста преку задолжителната резерва.

„Исто така, овој пат централната банка дополнително ја зголеми стапката на задолжителната резерва, со цел дополнително да го намали вишокот ликвидност во системот. Овој вишок ликвидност сега делумно ќе се префрли на стапката на задолжителна резерва, каде што централната банка повеќе нема да ја плаќа каматната стапка како што е за депозитите на комерцијалните банки и со тоа ќе заштеди пари“, вели Блажековиќ.

Блажековиќ додава и дека кредитната активност и натаму расте, што оди во прилог на натамошно зголемување на каматната стапка.

Bloomberg Adria

Bloomberg Adria

„Во првите седум месеци од 2023 година, вкупниот раст на кредитите е 6,8 отсто, додека кредитите на домаќинствата имаат минимално повисок раст од 6,9 отсто. Но, во изминатите седмици, централната банка воведе и други алатки, како што е веќе споменатата промена на стапката на задолжителната резерва, како и зголемување на антицикличниот заштитен слој на капиталот на деловните банки, со цел зајакнување на системскиот отпор на домашниот банкарски систем на можни шокови. Што се однесува на економскиот раст, тој не е значително загрозен, со оглед на силните потрошувачки фундаменти поттикнати од растот на реалните плати, како и солидниот прилив на странски директни инвестиции, кои сочинуваат приближно 4 отсто од БДП. Ваквото влијание на странските директни инвестиции ќе се види дури во наредните месеци, со завршувањето на одредени проекти“, вели тој.

„Но, иако целокупната инфлација постепено забавува, сегашниот ефект на монетарната трансмисија не ја забави целосно инфлацијата, особено не во делот на инфлацијата на храната и пијалаците“, смета Блажековиќ. Ризици за натамошни инфлаторни притисоци, тој гледа и во цените на нафтата.

„Сепак, малото олабавување на инфлаторните притисоци на светско ниво, кога ги гледаме цените на храната и енергетските производи во однос на претходната година, треба постепено да се прелее и во домашната економија. Како резултат на тоа, годинава очекуваме инфлација на ниво од 9,3 отсто, а следната година значителен пад до 4 отсто. Еден од ризиците инфлацијата да остане висока е порастот на цената на суровата нафта, која, доколку другите членки на ОПЕК + им се придружат на Саудиска Арабија и Русија во намалувањето на производството, може да остане така на долг рок, што повторно ќе се прелее во други категории производители и во потрошувачките цени“, вели тој.

Во моментов нема коментари за веста. Биди прв да коментира...