text size

Најновиот извештај за инфлацијата, кој покажува дека зголемувањата на цените забавиле во октомври, сугерира дека САД едноставно може да ја добијат „беспрекорната дезинфлација“ на која сите се надеваат: инфлацијата ќе падне на нивото од пред пандемијата и ќе остане таму, а САД ќе избегнат рецесија. Дозволете ми да го искажам случајот на песимистот дека сè уште не сме излезени од шумата.

Оптимизмот не доаѓа само од падот на фактичката инфлација туку и од падот на очекувањата за идната инфлација. Сепак, погледнете одблизу и јасно е дека некои мерки на очекувања не се подобрија толку многу дури и кога инфлацијата падна. Тоа значи дека ситуацијата е нестабилна и инфлацијата би можела повторно да се зголеми.

Не е доволно инфлацијата да ја достигне целта на Федералните резерви од два отсто. За стабилна економија, инфлацијата треба да биде ниска и предвидлива во иднина - исто како што беше пред пандемијата.

Неизвесноста околу инфлацијата значи дека еден долар е помалку вреден затоа што не знаете колку ќе чинат намирниците или колку долго можете да ја продолжувате вашата плата од недела на недела. Поголемата неизвесност исто така ги зголемува каматните стапки на долгорочните обврзници, бидејќи инвеститорите и заемодавците треба да бидат компензирани за дополнителниот ризик што го преземаат.

Bloomberg Mercury

Bloomberg Mercury

Една од малите валкани тајни на економската професија, сепак, е дека немаме добар модел за предвидување на инфлацијата. Најдоброто што го имаме - и најдобриот начин да се измери таа несигурност - се очекувањата од инфлацијата.

Очекувањата се важни затоа што можат да бидат самоисполнувачки и помагаат да се одредат зголемувањата на платите и цените, инвестициските планови и цените на средствата. Очекувањата објаснуваат и зошто Фед поставува цел за инфлацијата: ако сите очекуваат инфлација од два отсто следната година, тогаш има добри шанси да го добиеме тоа. Така, Фед внимателно ги разгледува очекувањата, често забележувајќи дека тие се „добро закотвени“ - односно непропустливи за тековните податоци за фактичката инфлација.

Мерењата на очекувањата може да дојдат од пазарот на обврзници. Обврзниците беа доста стабилни дури и кога инфлацијата растеше, што покажува дека пазарот цело време очекуваше минлива инфлација.

Тоа мерење на очекувањата веројатно ја зајакна довербата на Фед дека е на вистинскиот пат. Ако очекувањата наеднаш се зголемат, шансите се дека ќе има уште едно зголемување на стапката. Се разбира, пазарите на обврзници често ги прават работите погрешно, а попустите одразуваат некои чуда на пазарот на обврзници што немаат никаква врска со инфлацијата. И, всушност, пазарот на обврзници има ужасно досие за предвидување на инфлацијата. Значи, ако Фед ги цитира очекувањата на пазарот на обврзници, тоа не треба никому да му даде голема утеха.

Но постои уште една метрика: анкети во домаќинствата. И ако ги погледнете средните очекувања за инфлација за една или пет години од сега и од анкетите на потрошувачите од Универзитетот во Мичиген, потрошувачите исто така очекуваат пад на инфлацијата во следната година. Дури и кога инфлацијата беше висока минатата година, тие постојано очекуваа ниска инфлација во следните пет години.

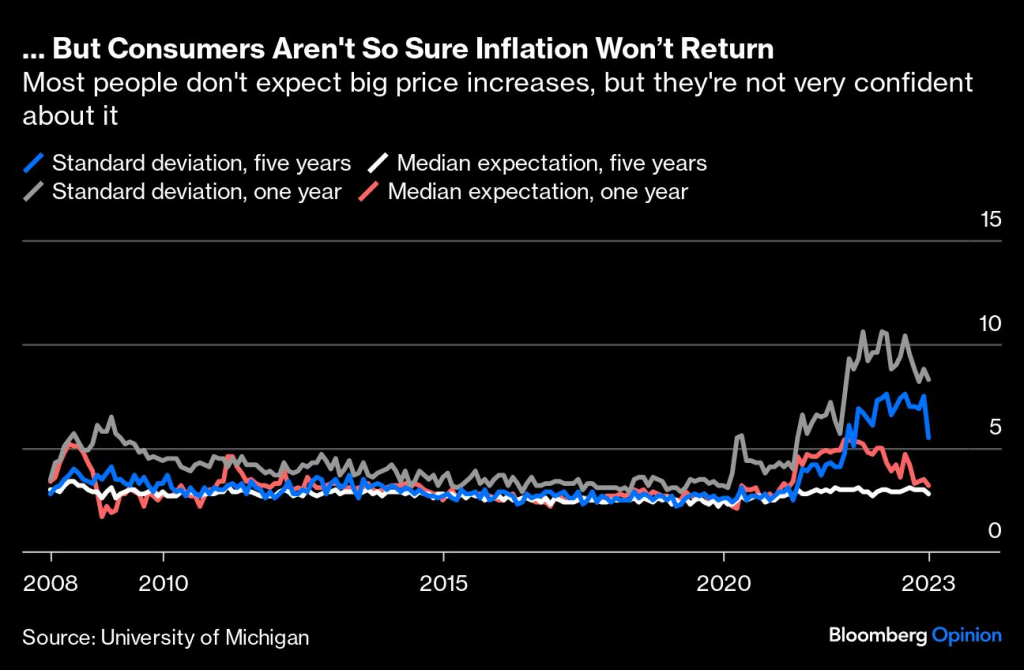

Повторно, ова е добра вест за Фед и шансите за меко слетување. Но, еве каде навлегува мојот песимизам: Ја нема довербата во тие очекувања. И двете истражувања покажуваат дека потрошувачите се многу понеизвесни за тоа каква ќе биде инфлацијата во наредните години, во споредба со она што тие го мислеа во 2020 година. Сликата подолу е просечното очекување за инфлација во една и пет години и стандардното отстапување на тие процени меѓу учесниците во истражувањето.

Bloomberg Mercury

Bloomberg Mercury

Стандардната девијација го одразува опсегот на процени. Тој порасна во 2021 година и (и покрај падот минатиот месец) сè уште е покачен. Истражувањето на Фед во Њујорк има сличен наод. Тоа укажува на многу помал консензус и сигурност за идните цени. Тоа помага да се објасни зошто потрошувачите сè уште се жалат на инфлација и имаат слаба економска перспектива.

Неизвесноста го прави нивниот долар помалку вреден, во смисла на ризик. Исто така сугерира дека, дури и ако инфлацијата продолжи да паѓа, таа не е толку стабилна како што беше пред 2020 година. Кога луѓето не се сигурни во своите очекувања, не е потребно многу од стравот од инфлацијата да се врати. Шок на цената на нафтата, единствен лош извештај за инфлација, дури и високи цени на Турција - кој било од нив може да предизвика луѓето да ја изгубат довербата во економијата.

Пред пандемијата, една генерација Американци воопшто немаа искуство со инфлацијата, додека за милиони други тоа беше далечно сеќавање. Тоа се претвори во ниски очекувања за инфлација - и висока доверба во тие очекувања, што пак придонесе за стабилноста на цените. Неколкугодишните растечки цени ја урнаа таа доверба. Може да бидат потребни години на среќа и добра монетарна политика за да се врати.