text size

Под површината на краткорочните осцилации на финансиските пазари можеби се случува подолгорочно преценување на повеќе имоти, бидејќи инвеститорите се обидуваат да се заштитат од заканите што ги носат растечките буџетски дефицити.

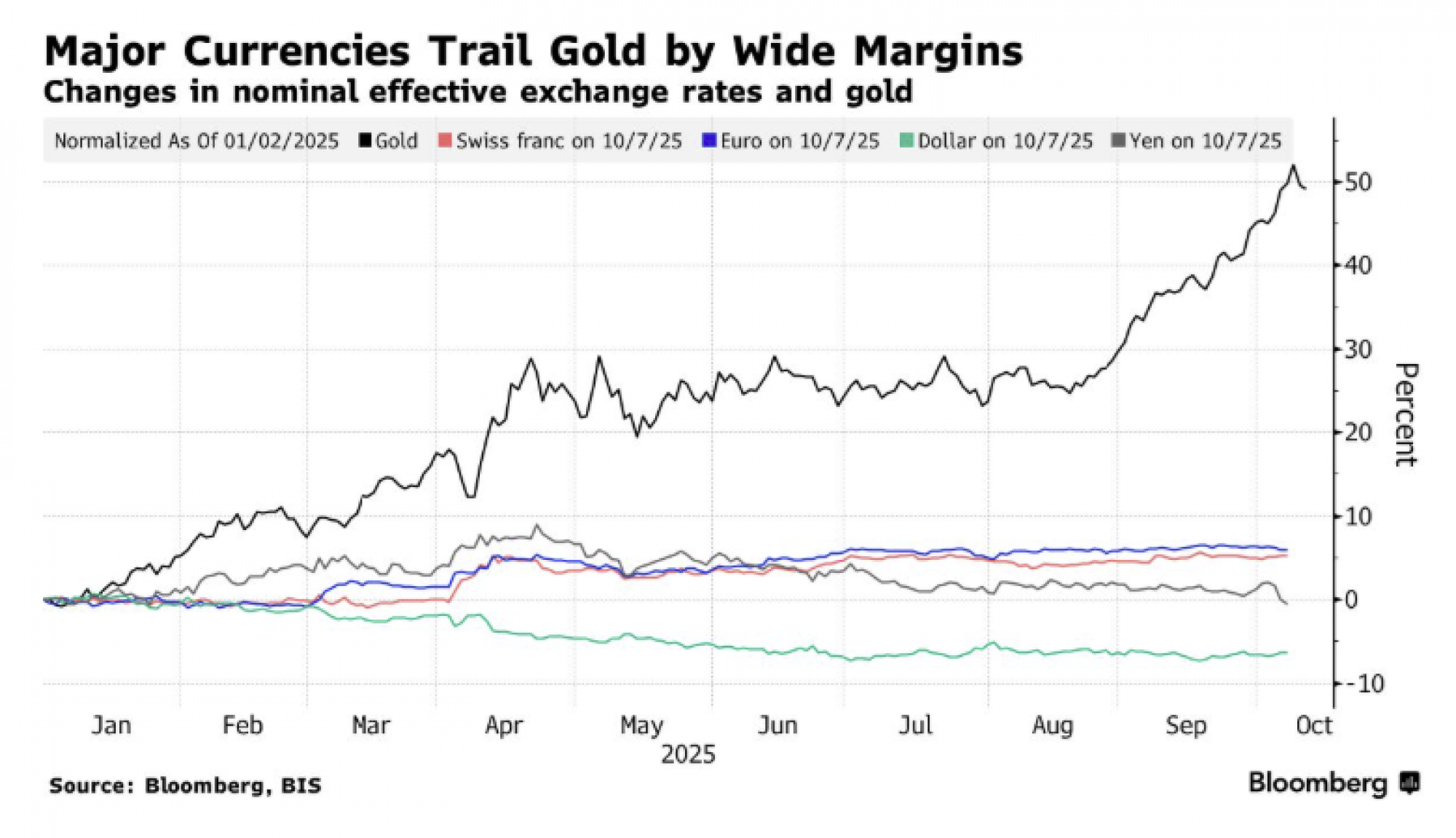

И додека новите закани за царини помеѓу САД и Кина ги привлекоа насловите минатиот петок и ги натераа трговците да побегнат од ризични активи и да се преселат кон обврзници, менаџерите на пари сè повеќе зборуваат за појавата позната како „трговија со девалвација“.

Оние што веруваат во тоа се оддалечуваат од државниот долг и валутите во кои се номинирани, стравувајќи дека нивната вредност ќе биде еродирана сè додека владите избегнуваат да се соочат со своите огромни долгови.

Дополнителен притисок се создава од шпекулациите дека централните банки ќе се соочат со зголемен политички притисок да ги задржат каматните стапки ниски за да ги намалат трошоците за долговите на владите, што може да ја поттикне инфлацијата со продолжување на печатењето пари.

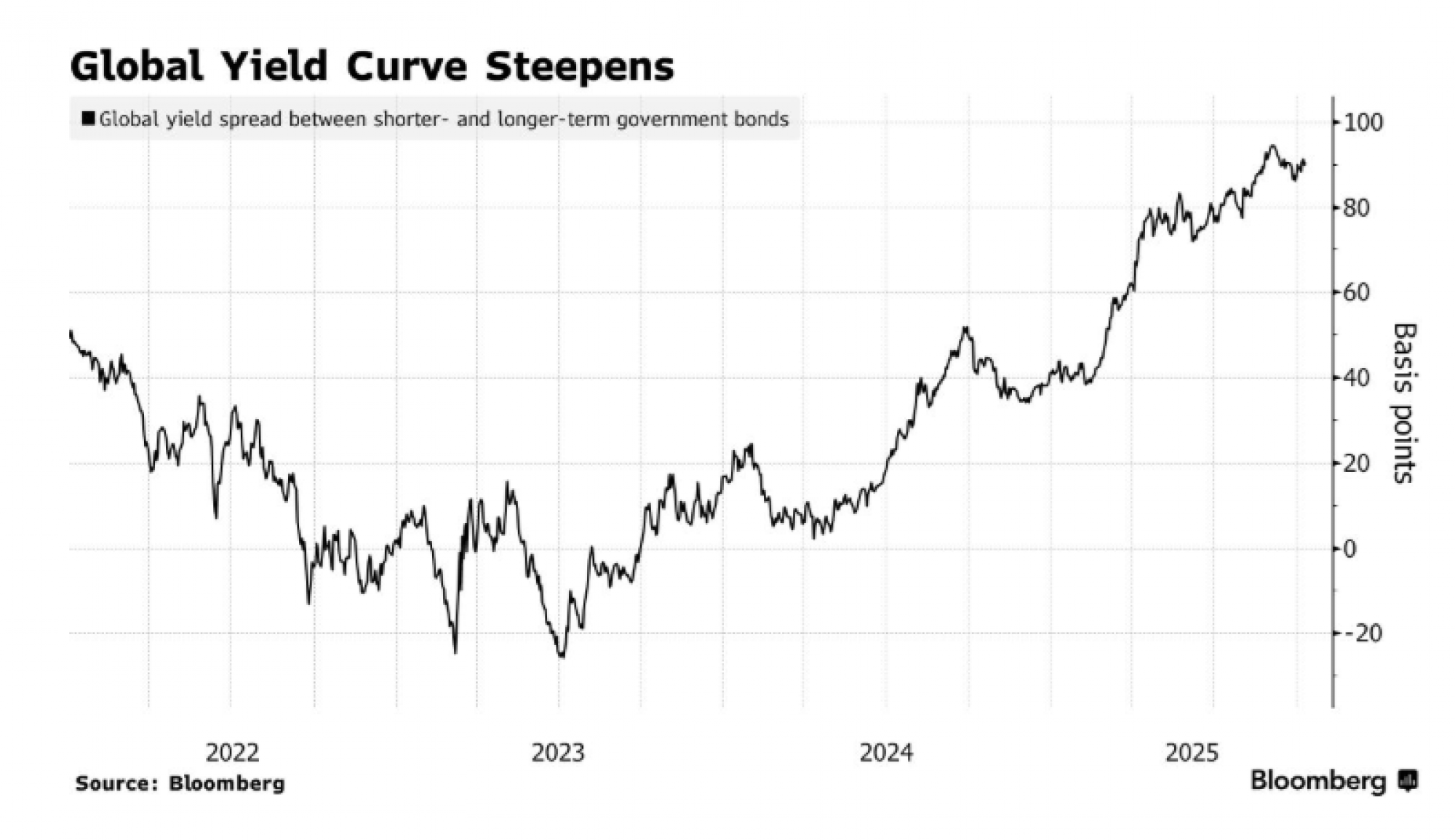

Само минатата недела јенот на Јапонија и нејзините обврзници беа погодени од бранови на продажби кога Саане Такаичи направи чекор кон станување премиерка. Политичките немири во Франција поради финансиите го потресоа еврото, а очекуваниот буџет во Велика Британија предизвика нервоза на пазарот на обврзници, уште незакрепнат од 2022 година.

И додека доларот порасна во последните недели, иако поради затворањето на владата во САД, тој останува послаб во текот на оваа година поради трговската војна на Доналд Трамп и даночните намалувања, кои го турнаа во најдлабок пад од 1970-тите. Неговиот пристап „Америка на прво место“ кон глобалниот поредок и нападот врз независноста на Федералните резерви исто така создадоа сомнежи дали обврзниците на САД ќе го задржат статусот на најбезбедна инвестиција во светот, што го поддржува долгогодишниот принос на обврзниците.

Од другата страна на „трговијата со девалвација“, благородните метали профитираат од нивниот традиционален статус на сигурно засолниште, а криптовалутите повторно се во подем, овој пат благодарение на нивната наводна функција како заштита од ефектите на владината политика. Златото порасна за над 50 отсто оваа година и неодамна го надмина рекордот од 4.000 долари по унца, додека среброто достигна историски највисоко ниво.

И додека криптовалутите се намалија по последните закани од Трамп за царини што го возбудија пазарот, биткоинот сè уште е повисок за над 20 отсто оваа година и постигна историски рекорд.

Bloomberg

Bloomberg

Стивен Милер вели дека никогаш не видел толку голема промена од валути и обврзници кон алтернативни инвестиции во неговите четири децении работа на пазарите. Поранешниот шеф на фиксиран приход во „Блекрок“ (BlackRock) во Австралија смета дека ова може да биде само почеток.

„Трговијата со девалвација сè уште има многу простор да продолжи“, вели Милер, кој сега е консултант во ГСФМ (GSFM). „Обврзниците на САД едноставно не се тоа сигурно засолниште како што некогаш изгледаше дека се и ова е појава што се повторува и со другите пазарни обврзници“.

Милијардерите Реј Далио и Кен Грифин привлекоа внимание со сугестијата дека златото може да биде посигурно од доларот. Претседателот на Канадскиот пензиски инвестициски одбор смета дека обврзниците на САД исто така се во опасност од губење на статусот на безбедна инвестиција. Авторот и советник за хеџ-фондови Насим Талеб вели дека зголемените дефицити во САД создаваат семе на должничка криза што изгледа речиси невозможно да се избегне.

Bloomberg

Bloomberg

„Светот гледа влошување не само на вредноста на валутите коригирана за инфлација во услови на забавена активност туку и влошување на стабилноста на владите“, вели Калвин Јех, кој управува со фонд во Сингапур и купува злато.

Терминот девалвација потекнува од времето кога владетелите како Хенри VIII и Нерон ги разредувале или девалвирале нивните златни и сребрени монети со поевтини метали како бакар.

Постојат многу сомнежи дали светот навистина е насочен кон модерна верзија на оваа појава, особено бидејќи постојат повеќе фактори зад порастот на златото и биткоинот.

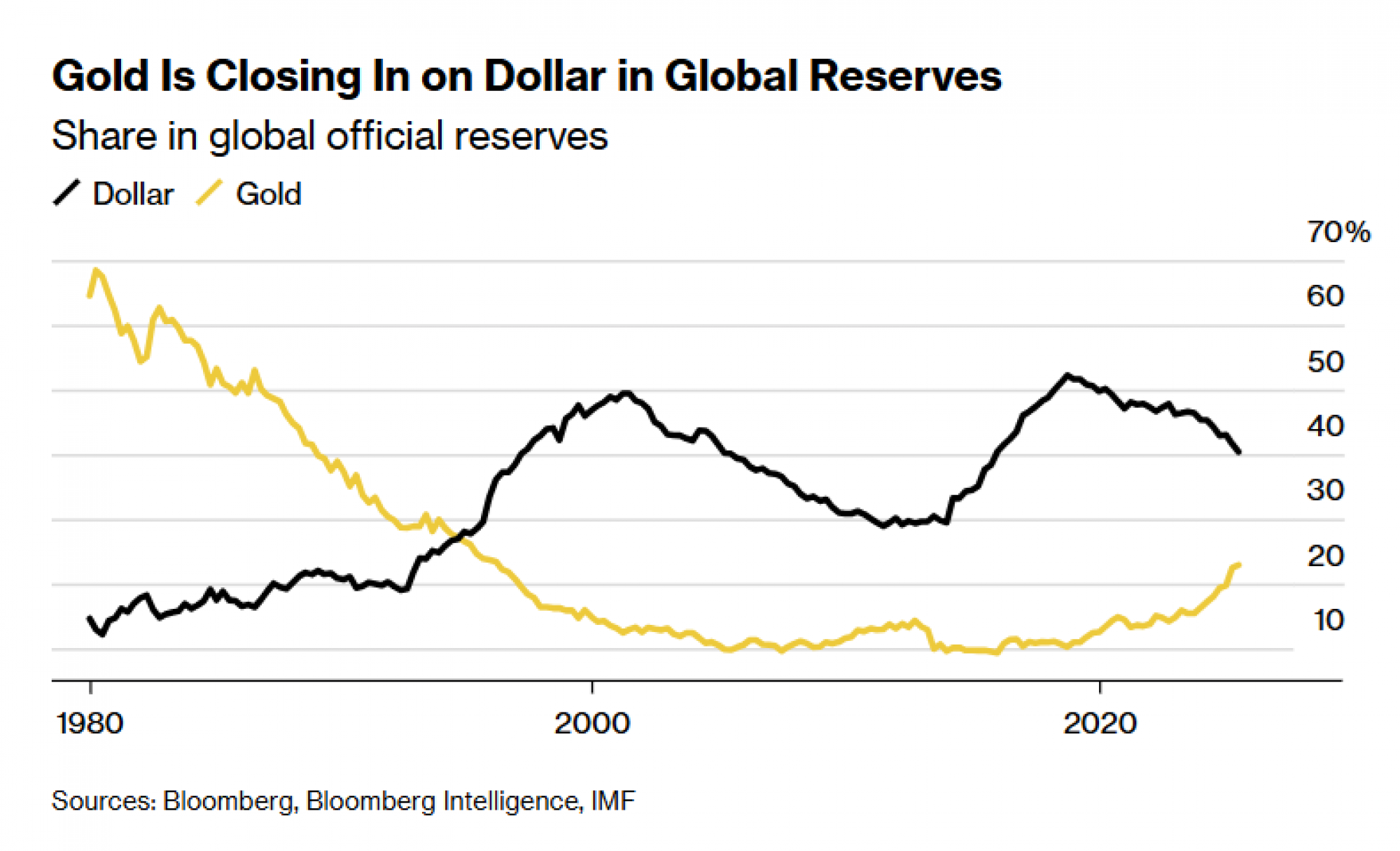

Замрзнувањето на руските средства поради инвазијата на Украина ја истакна ранливоста на странските валутни резерви на кои им се нанесени надворешни санкции, што ја зголеми привлечноста на златото. Централните банки исто така ги зголемија своите златни резерви за да ги диверзифицираат.

И криптосветот не е имун на моменталните дуења и колапси: Тврдењето дека биткоинот функционира како засолниште беше нарушено кога цената падна поради постпандемискиот инфлациски бран заедно со другите шпекулативни имоти.

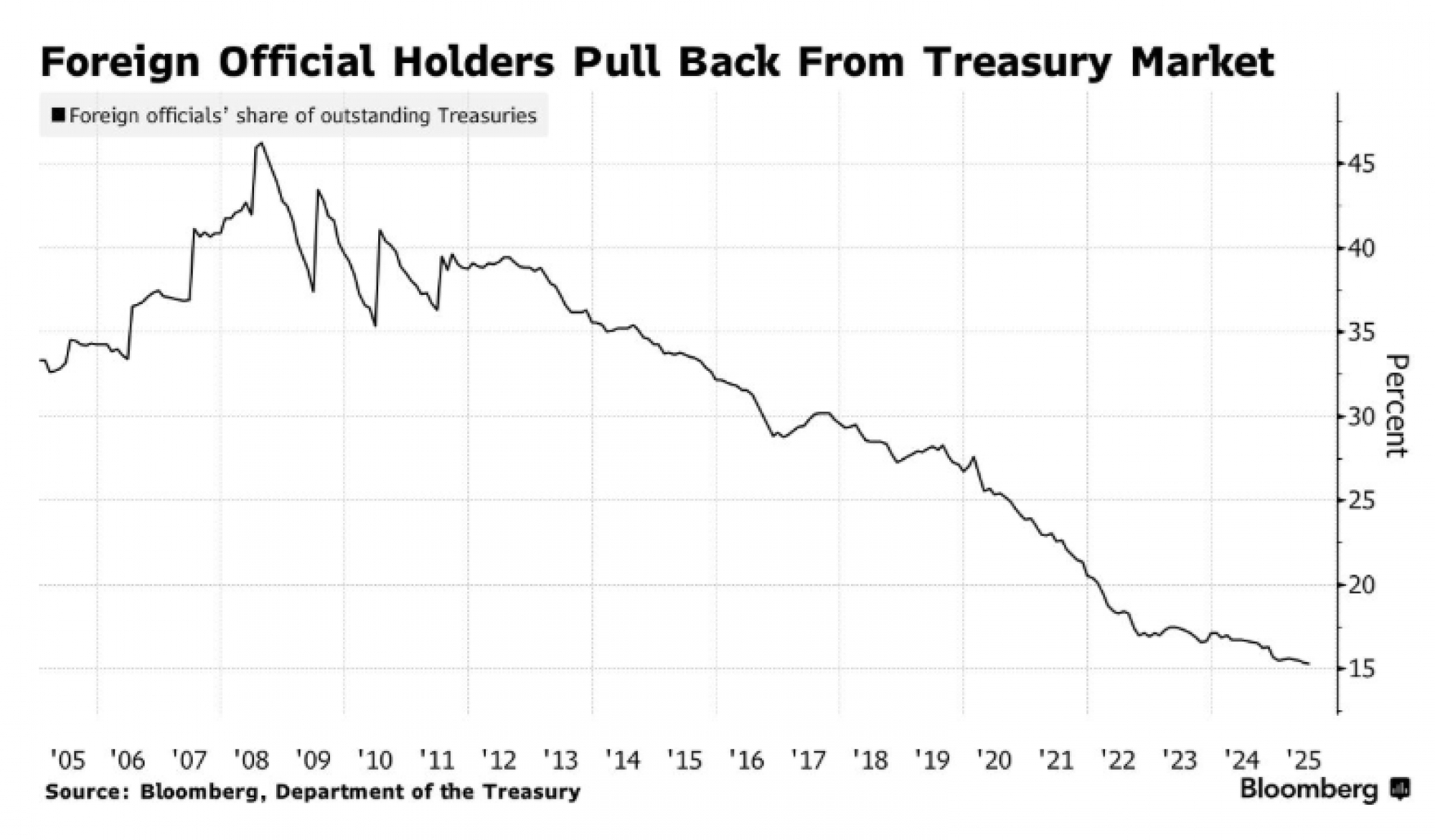

Сепак, доларот, еврото и јенот сè уште доминираат во трговијата на банкарските системи и остануваат основа за трилиони долари во дневни трансакции. Државниот долг исто така ја поддржува рамката за колатерал и инфраструктурата на светскиот финансиски систем.

Процутот на американскиот пазар на акции исто така го привлекува погледот, бидејќи странските инвеститори треба да тргуваат во долари, а и покрај дестабилизирачките промени од Трамп, странците продолжуваат да го зголемуваат своето учество во обврзниците на САД.

„Кој мисли дека валутите и обврзниците може да се заменат со биткоин и злато, треба да се соочи со реалноста“, вели Шоки Омори, главен стратег за трговија на „Мизухо секјуритис“ во Токио, еден од најголемите брокери во Јапонија.

Омори смета дека пазарите само гледаат „моментална трговија“, во која сè повеќе инвеститори влегуваат во наводно победничка трговија без да обрнат внимание на основните принципи.

Што велат аналитичарите на Bloomberg...

„Девалвацијата изгледаше како многу рационален начин да се опишат вонредните пазарни движења во последните месеци. Но сега кога имаме убаво назив за трговската рамка во која сме, можеби тоа е знак дека сите се пренасочуваат премногу во една насока и ни следуваат волатилност и преиспитување“.

— Марк Кадмор, извршен уредник за Маркетс лајв

Но, има и солидни причини зошто инвеститорите водат дебата за девалвација, дури и ако на крајот тоа се покаже како академски аргумент што не го менува пазарното статус кво.

Bloomberg

Bloomberg

Стратезите на „Еуризон“ (Eurizon SLJ Capital Ltd.) сметаат дека владите станале „зависни од трошење“ поради поплавата на евтини пари што беше присутна за време на финансиската криза и пандемијата, кога централните банки ги намалија каматните стапки и купуваа државни обврзници.

„Доколку менаџерите на резерви продолжат да се повлекуваат не само од доларот туку и од сите фиат валути, златото може да продолжи да расте“, пишуваат аналитичарите на „Еуризон“ во нивниот извештај од минатата недела. „Ако златните резерви на централните банки се изедначат со нивните резерви во долари, златото може да достигне 8.500 долари по унца. Зошто да не?“

Во „Андромеда капитал менаџмент“, Алберто Гало вели дека со растечките долгови и стареењето на популацијата, „процесот на монетарна девалвација“ ќе се забрза, бидејќи за политичарите е полесно да го прифатат отколку да започнат раст или да наметнат штедење. Тој смета дека централните банки ќе бидат вовлечени во оваа стратегија.

„Политичарите експериментираат со идеи за монетарна реформа, било тоа да е ревалуација на златни резерви, дерегулација на банките или промена на целите на централните банки“, посочува Гало во својот извештај. „Конечните резултати веројатно ќе бидат вкоренета инфлација, понатамошна депрецијација на фиат валутите, повисоки каматни стапки на долг рок и позитивни корелации меѓу ризичните и безбедните активи“.

Во САД, каде што Федералните резерви ја држат каматната стапка висока за да ја намалат инфлацијата преку ограничување на растот, Трамп ги премести фискалните политики на спротивната страна со намалувања на даноците, кои се очекува да го зголемат веќе постојниот дефицит од речиси 2 трилиони долари. Долгот може да се удвои во однос на бруто-домашниот производ до 2050 година, предупреди Владината канцеларија за сметководство во февруари.

Bloomberg

Bloomberg

Трамп и неговата администрација исто така притискаат Федералните резерви да ги намалат каматните стапки, делумно затоа што официјалните лица тврдат дека тоа ќе го намали трошокот на долг, и исто така ја тестираат независноста на банката обидувајќи се да ја отстранат гувернерката Лиза Кук. Промените во трговската политика, затворањето на владата во САД и користењето на Министерството за правда за целење на домашни противници на Трамп дополнително ја нагласуваат загриженоста за политичката нефункционалност и непредвидливост.

Во Франција стравот кај инвеститорите се зголеми повторно кога премиерот Себастијан Лекорну стана петтиот премиер во две години што поднесе оставка поради застој околу буџетот. Минатата недела заврши со негово повторно именување.

Во Јапонија потенцијалното именување на Такаичи за премиерка се совпаѓа со распадот на деценискиот владејачки коалициски блок, што ја зголемува несигурноста за економските изгледи. Победата на законодавката што се заложи за стимулации во нејзиниот партиски избор предизвика можност за побавни покачувања на каматните стапки, во услови кога инфлацијата останува многу над целта на централната банка.

Сето ова создава предиспозиција за продолжување на „трговијата со девалвација“.

„Тоа е колку многу светот се промени и можеби е знак дека дигиталните активи стануваат поприфатени извори на вредност во тековната средина“, вели Кетлин Брукс, директорка на истражување во XTB во Лондон. „Не го гледаме ова како нешто што наскоро ќе заврши“.