text size

Во големите банки и специјализираните инвестициски куќи се наметна оптимистички консензус: американскиот берзански пазар ќе порасне и во 2026 година, четврта година по ред, што би било најдолгата победничка серија во речиси две децении.

Постојат многу грижи околу ризиците за растечкиот пазар што го подигна индексот S&P 500 за околу 90 отсто од неговото дно во октомври 2022 година. Бумот на вештачката интелигенција може да се претвори во пад. Економијата — и одлуките на Федералните резерви за каматните стапки — може да ги изневерат очекувањата. А втората година од мандатот на претседателот Доналд Трамп може да донесе уште повеќе непредвидени шокови од првата.

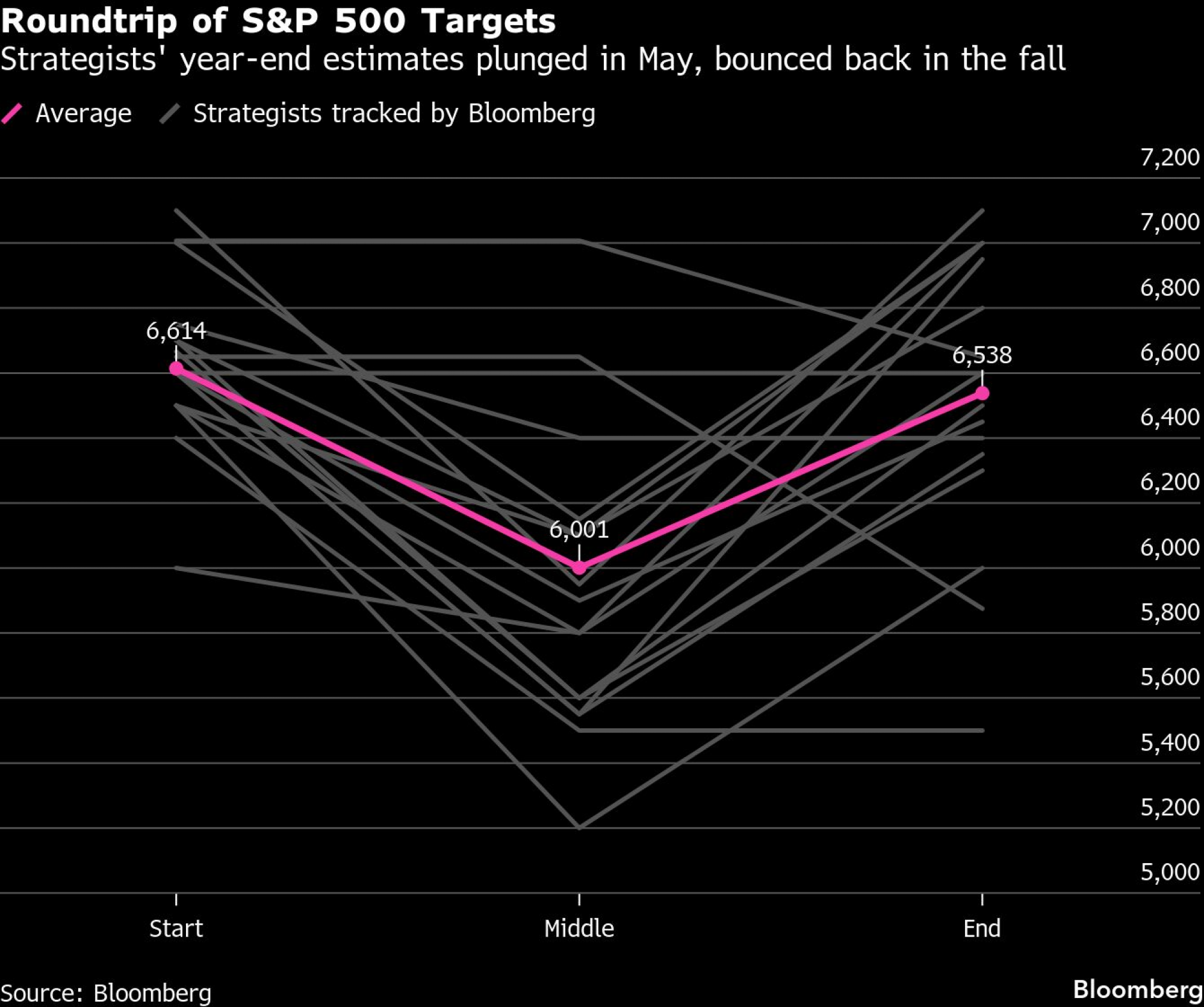

Но, по три години во кои силниот раст на пазарот на акции ги направи безвредни сите песимистички прогнози, стратезите од инвестициските банки се усогласени во оптимизмот, при што просечната прогноза за крајот на годината за S&P 500 укажува на дополнителен раст од 9 отсто следната година. Ниту еден од 21 прогнозер анкетирани од Bloomberg News не предвидува пад.

„Песимистите толку долго грешеа што луѓето веќе се уморни од таа приказна“, рече искусниот пазарен стратег и долгогодишен оптимист Ед Јардени. Тој очекува S&P да ја заврши следната година на 7.700 поени — раст од 11 отсто во однос на затворањето во петокот — но дури и нему му изгледа загрижувачки отсуството на несогласување.

„Тука се вклучува мојот контра-инстинкт: работите ми одат во прилог толку долго што е малку загрижувачки што сите други исто така станале оптимисти“, рече тој. „Песимизмот моментално е надвор од мода.“

Стратезите од Волстрит се оптимисти во врска со прогнозите за акциите

Ова расположение беше дополнително зајакнато од нестабилната година на пазарот, кога распродажбите на почетокот на 2025 година — предизвикани од потенцијалната закана на DeepSeek за американските AI-компании и хаотичната трговска војна на Трамп — ги доведоа во прашање оптимистичките прогнози.

Како што S&P 500 се лизна кон мечкин пазар, паѓајќи речиси 20 отсто од средината на февруари до почетокот на април, стратезите ги намалија своите прогнози со најбрзо темпо од ковид-кризата — за потоа повторно да ги зголемат, откако акциите забележаа едно од најбрзите закрепнувања од 1950-тите наваму.

Ова го продолжи предизвикувачкиот период за пазарните прогнозери по пандемијата, бидејќи економијата се покажа изненадувачки отпорна, и покрај тоа што царините на Трамп удрија по глобализацијата што ја движеше со децении. Масивните инвестиции во вештачка интелигенција — вложени во изградба на дата-центри и напредни компјутерски чипови — продолжија да ги подигаат петте технолошки гиганти, кои беа одговорни за речиси половина од растот на S&P 500 оваа година.

Целниот опсег на S&P 500 меѓу аналитичарите

„Ситуацијата е сложена затоа што во последните пет години имаше огромна неизвесност, особено оваа година“, изјави Мајкл Канторовиц, главен инвестициски стратег во Piper Sandler & Co., кој се откажа од практиката да објавува цели за крајот на годината за S&P 500. „Кога има многу неизвесност, инвеститорите се кратковидни и реагираат на поединечни податоци, а не е потребно многу за да се смени мислењето и консензусот.“

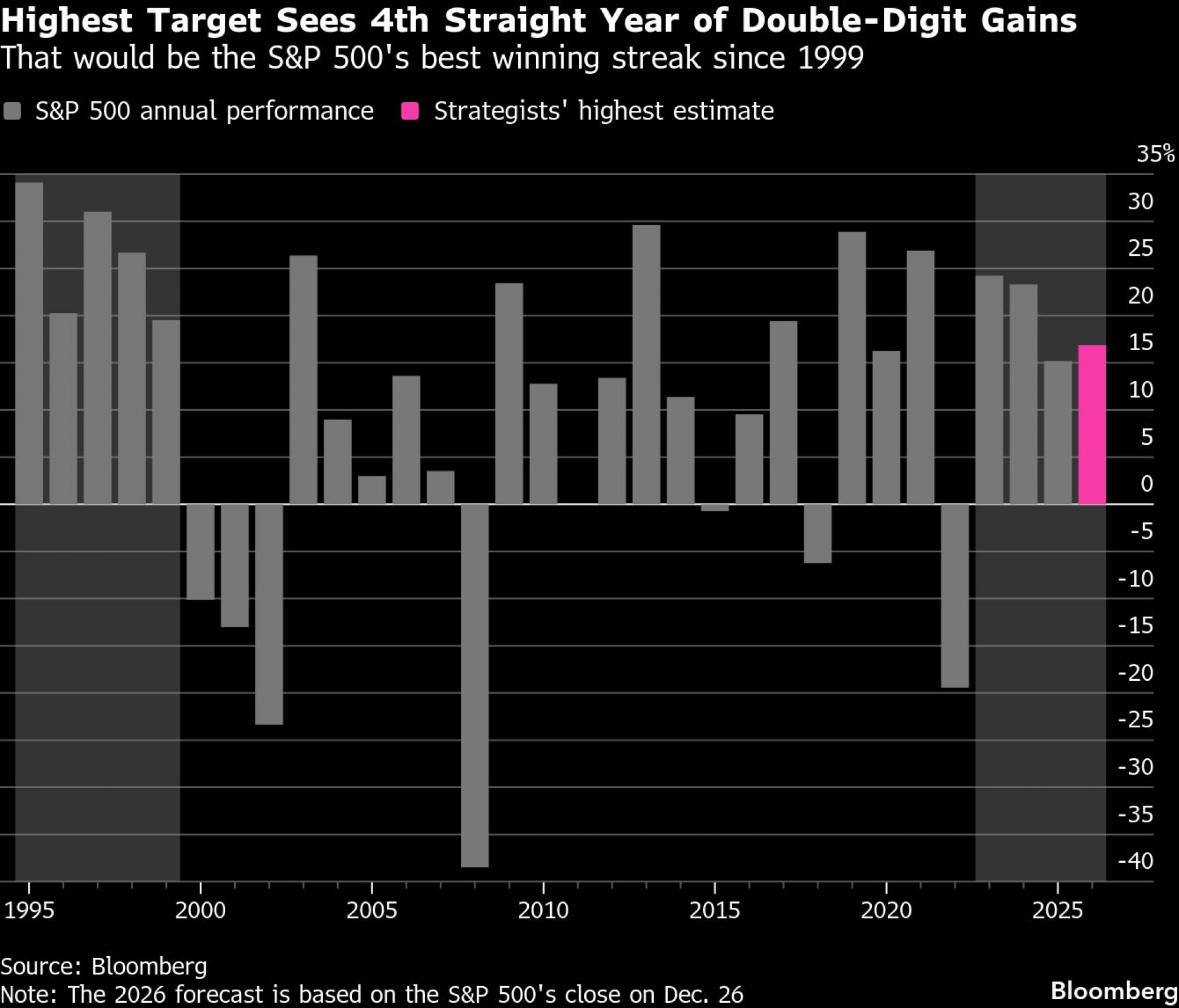

Доколку прогнозите на Волстрит се покажат точни и во 2026 година, акциите се движат кон најдолгиот период на годишен раст од времето пред Глобалната финансиска криза. Највисоките цели меѓу прогнозерите, доколку се остварат, би значеле и првпат S&P да забележи четири последователни години со двоцифрен принос од времето на дот-ком (dot-com) балонот во 1990-тите.

Кристофер Харви, долгогодишен стратег кој оваа година премина во CIBC Capital Markets од Wells Fargo Securities, е меѓу ретките што останаа доследни на своите прогнози низ целата нестабилност — предвидувајќи дека S&P 500 ќе ја заврши годината на 7.007 поени — и беше во право. Индексот се затвори на околу 6.930 поени во петокот, само 1 отсто под неговата проценка.

Харви очекува референтниот индекс да ја заврши 2026 година на 7.450 поени, што подразбира раст од околу 8 отсто. Но, тој предупреди дека „луѓето потценуваат многу макроекономски ризици“.

Меѓу нив се можноста Федералните резерви да ги задржат каматните стапки непроменети подолго од очекувањата на пазарите, притисокот од САД за зголемување на царините кон Канада или Мексико, или корпоративни директори кои би можеле да ги намалуваат очекувањата за заработка по силниот период.

„Тоа може да го наруши балансот“, рече тој.

Највисоката цел бележи двоцифрен раст четврта година по ред

Како и речиси сите други, аналитичарите во JPMorgan Chase & Co. беа изненадени од турбуленциите што ги зафатија акциите на почетокот од годината. До април, кога трговската војна на Трамп ги потресе пазарите, тие се откажаа од позитивниот став со кој влегоа во 2025 година. Станаа најпесимистички меѓу стратезите што ги следи Bloomberg, предвидувајќи дека S&P ќе ја заврши 2025 година со пад од 12 отсто.

Во јуни, банката се откажа од песимистичката прогноза и предвиде мал раст. Но и таа прогноза се покажа како премногу конзервативна, бидејќи S&P на крајот порасна речиси 18 отсто оваа година.

За 2026 година, JPMorgan целосно се откажа од претпазливиот став и очекува S&P да порасне до 7.500 поени, поткрепен од солидни корпоративни заработки и пониски каматни стапки.

Мислав Матејка, раководител на глобалната и европската стратегија за акции во JPMorgan, изјави дека оптимизмот е поддржан и од отпорниот економски раст, смирувањето на инфлацијата и уверувањето дека растот на AI-акциите одразува потенцијална економска трансформација — а не балон што ќе пукне.

„Доколку економијата е послаба од нашите проекции, пазарот на акции не мора нужно да реагира негативно“, рече тој. „Ќе се потпре на Фед да ја заврши тешката работа.“

Иако за следната година нема катастрофични прогнози за американските акции, Савита Субраманијан од Bank of America е меѓу ретките што повикуваат на претпазливост.

Таа смета дека индексот ќе порасне до 7.100 поени во 2026 година, ограничен од високите вреднувања. Но, распонот меѓу нејзините оптимистички и песимистички сценарија го отсликува степенот на неизвесност: рецесија би можела да ги турне акциите надолу за 20 отсто, додека значително повисоки од очекуваните заработки би можеле да ги подигнат и до 25 отсто.

Засега, стратезите се држат до лекцијата научена на тежок начин во последните неколку години: не ја потценувајте силата на американскиот берзански пазар.

Фундаменталните показатели ја поддржуваат таа оценка. Американската економија порасна во третиот квартал со најбрзо темпо во последните две години, поттикната од отпорната потрошувачка и деловна активност и посмирените трговски политики. А се очекува корпоративна Америка повторно да забележи двоцифрен раст на заработките.

„Само затоа што се менува годината, не ги менувате и ставовите“, изјави Маниш Кабра, раководител на стратегијата за американски акции во Societe Generale SA.

„Перспективата за профит е силна и се проширува надвор од технологијата“, рече тој, посочувајќи и на економскиот стимул од намалувањето на каматните стапки од Фед и даночниот пакет на Трамп. „Макроекономската поставеност едноставно е солидна.“