text size

„Спејс екс“ (SpaceX) во својот проспект за иницијална јавна понуда на акции откри запрепастувачки бројки, вклучително и потенцијален пазар вреден 26,5 билиони долари за империја што ги опфаќа вештачката интелигенција и телекомуникациите.

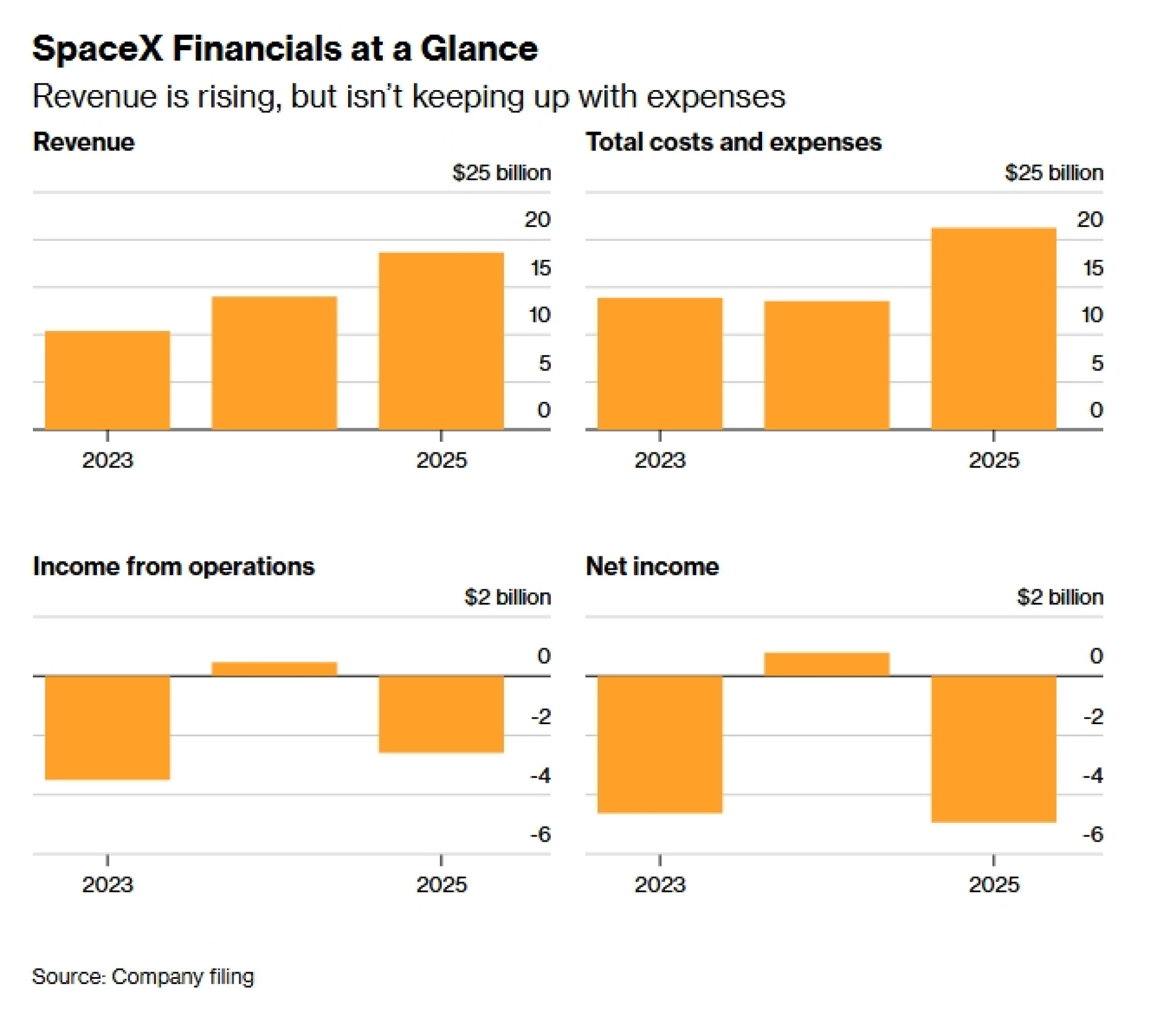

Но, една друга, релативно ниска бројка исто така привлече внимание. Бизнисот на „Спејс екс“ со ракетни лансирања минатата година донел само околу 4,1 милијарда долари приходи. И, на крајот, работел со загуба.

Тоа е суровата реалност ако се земе предвид дека токму лансирањата го направија „Спејс екс“ гигант каков што е денес. Со семејството ракети „Фалкон“, „Спејс екс“ прв ја докажа комерцијалната исплатливост на повторната употреба на ракети на начин сличен на оној на кој авиокомпаниите ги користат авионите, со што ги намали трошоците и ги принуди постојните играчи во индустријата да ги преиспитаат своите деловни модели.

Денес „Спејс екс“ има речиси целосен монопол на пазарот за лансирање тешки товари и убедливо е најважниот снабдувач со ракети за американската влада, како и за голем дел од светот. Главниот извршен директор Илон Маск се подготвуваше за пробен лет на прототипот на ракетата „Старшип“ уште во петокот навечер по американско време.

Сепак, од проспектот на „Спејс екс“ јасно се гледа дека приходите од сателитската единица „Старлинк“ (Starlink) и потенцијалот на новоизградениот ВИ-бизнис сега го преземаат главното внимание.

„Оваа компанија дефинитивно не може да се гледа само како компанија за лансирања“, изјави Чед Андерсон, еден од првите инвеститори во „Спејс екс“ и извршен директор на инвестициската компанија „Спејс капитал“ (Space Capital). „Лансирањата се конкурентска предност што им овозможува работа на бизнисите кои носат огромни пари.“

Она што буџетските бројки не го покажуваат, сепак, е колку овој мал сегмент е клучен за амбициите на Маск.

„Старшип“ на „Спејс екс“ е клучот што треба да ги отвори плановите за идни орбитални ВИ дата-центри и проширување на „Старлинк“. Токму затоа претстојното деби на најновиот „Старшип“, наречен В3, е толку важно; влогот е огромен за „Спејс екс“ да покаже дека ова летало може да функционира.

Покрај тоа, импресивната репутација што „Спејс екс“ ја изгради со флотата „Фалкон“ и вредноста на тие ракети на пазарот се нераскинливо поврзани со успехот на компанијата. Токму тие досегашни резултати ќе бидат и една од главните причини поради кои идните инвеститори ќе решат да влезат во компанијата токму сега.

„Кога проценуваме нови инвестиции, не бараме само компании што иновираат и можат да доминираат на постојните пазари; уште повеќе нè возбудуваат компании што создаваат целосно нови пазари“, изјави Шахин Фаршчи, партнер во „Лукс капитал“ (Lux Capital). „А она што ‘Спејс екс’ го постигна во раната фаза од својот развој беше огромно проширување на бизнисот со лансирања.“

Сепак, приходите на „Спејс екс“ од лансирања бледнеат во споредба со продажбата на „Старлинк“. Сегментот за поврзување на „Спејс екс“ остварил приходи од 11,4 милијарди долари во 2025 година, што е раст во однос на 7,6 милијарди долари една година претходно. Проспектот поднесен во средата покажува и дека базата на претплатници продолжува да расте на годишно ниво.

Најголемата причина поради која „Спејс екс“ успеа да постави околу 10.000 сателити во ниската орбита околу Земјата е неговата флота „Фалкон 9“. Всушност, „Спејс екс“ сам на себе му е најголем клиент, при што мисиите на „Старлинк“ сочинуваат речиси 75 отсто од вкупно 165 летови на „Фалкон 9“ во 2025 година.

„Сега самите сме си најголема побарувачка за ракети за лансирање“, изјави претседателката на „Спејс екс“, Гвин Шотвел, за списанието „Тајм“ (Time) во март. „‘Старлинк’ во суштина создаде неверојатна побарувачка за ‘Фалкон 9’.“

Иако „Фалкон 9“ првенствено ги поддржува мисиите на „Старлинк“, ова летало е една од ретките достапни опции за комерцијалните сателитски оператори за транспорт на големи товари во орбитата и претставува клучен снабдувач и за НАСА и за Пентагон.

Но, и покрај тоа што го презеде најголемиот дел од пазарот за лансирања, „Спејс екс“ и понатаму е ограничен во тоа колку пари може да заработи во овој сектор. Неговото проширување кон „Старлинк“, а наскоро и кон орбитални ВИ дата-центри, го нагласува растечкиот тренд што со години се појавува кај неговите конкуренти: бизнисот мора постојано да се шири.

Техничар поставува антена на „Старлинк“ на покрив од куќа во Гана во 2025 година./Ernest Ankomah/Bloomberg

Техничар поставува антена на „Старлинк“ на покрив од куќа во Гана во 2025 година./Ernest Ankomah/Bloomberg

„Самото лансирање не создава одржлив бизнис“, изјави Андерсон, додавајќи дека „лансирањето е клучно. Мора да си обезбедите пристап до вселената. Но исто така мора да имате и што да правите кога ќе стигнете таму.“

Други компании како „Рокет лаб“ (Rocket Lab Corp.) и „Фајрфлај“ (Firefly Aerospace Inc.) почнаа да се шират надвор од својата основна дејност кон производство на сателити, софтвер, лунарни летала и вселенски комуникации.

Ривалот на „Спејс екс“, „Блу ориџин“ (Blue Origin LLC), е присутен во повеќе вселенски бизниси, од лансирања до сателитски системи и лунарни летала. Дури и „Васт спејс“ (Vast Space LLC), кој работи на изградба на вселенски станици, неодамна објави планови за почеток на производство на сателити за клиенти.

Но, клучната предност на „Спејс екс“ пред конкурентите отсекогаш била тоа што располага со оперативна и сигурна ракета со значителен капацитет, која може да полета во рок од неколку месеци, а не години. А кога станува збор за натпревар со другите технолошки гиганти на ВИ-пазарот, како „Мета“ и „Гугл“ на „Алфабет“ (Alphabet Inc.), „Спејс екс“ поседува капацитети и експертиза што тие ги немаат.

Дури и „Амазон“ (Amazon.com Inc.) мораше да купува ракетни лансирања од „Спејс екс“ за да ги постави своите сателити.

„Дали лансирањата се лош бизнис затоа што ‘Спејс екс’ не заработува огромни пари од нив? Па, алтернативата е нешто како ‘Амазон’, кој потроши повеќе од 11 милијарди долари само за лансирања, а и покрај тој трошок сè уште не може да ги постави своите сателити во орбитата“, изјави Крис Квилти, претседател на консултантската компанија „Квилти спејс“ (Quilty Space).

Сепак, постои една голема пречка во иднина. „Спејс екс“ со текот на времето ќе премине од „Фалкон“ на помасивниот и посложен „Старшип“.

„Старшип“, дизајниран да биде целосно повеќекратно употреблив, се покажува како многу потежок за развој и можеби нема да биде подготвен за носење сателити во блиска иднина. Всушност, огромните капитални трошоци за „Старшип“, кои во 2025 година достигнаа три милијарди долари, веројатно се главната причина за нето-загубата на бизнисот на „Спејс екс“ со лансирања.

„Старшип е клучниот фактор за идните перформанси на компанијата“, изјави Андерсон. „Можноста за негово доцнење или неуспех е најголемиот ризик за компанијата.“