text size

Инвеститорите на пазарот на акции со биковска настроеност го прифатија сценариото „голдилокс“ (Goldilocks), односно комбинација на поволен економски раст и контролирана инфлација, што го поттикна апетитот за ризик до таа мера што е тешко да се забележи што воопшто би можело да го поттикне следниот бран на раст.

Инфлацијата во САД, која беше пониска од очекуваната, донесе краткотраен поттик, но акциите сега имаат проблем да достигнат нови рекордни вредности. Приносите на десетгодишните државни обврзници на САД и понатаму се близу до 4,6 проценти, додека индексот на доларот се движи на нивоа кои не се далеку од неговите највисоки вредности од мај 2025 година. Тие фактори моментално го држат пазарот на акции под контрола, и покрај главно позитивниот почеток на сезоната на објавување квартални извештаи за деловните резултати на компаниите.

Bloomberg

Bloomberg

„Дали акциите ќе продолжат да растат ќе зависи од деловните прогнози на компаниите и позиционирањето на инвеститорите, а не толку од самите вести“, изјави партнерот во „Голдман Сакс“ (Goldman Sachs), Ричард Приворотски. „Енергијата и понатаму претставува клучен макроекономски ризик, но засега инфлациските околности се подобруваат.“

Приворотски оцени дека сезоната на објавување на деловните резултати веројатно ќе помине добро и дека банките веќе главно ги оправдале очекувањата, додека резултатите на компанијата АСМЛ (ASML Holding) покажаа дека побарувачката за капитални инвестиции во производството на полупроводници и понатаму е силна. „Како и кај повеќето компании поврзани со вештачката интелигенција, прашањето повеќе не е какви се резултатите, туку дали тие се доволно добри во однос на очекувањата и позиционирањето на инвеститорите“, изјави тој.

Анкетата на менаџерите на фондови, која оваа недела ја објави „Банка на Америка“ (Bank of America), покажа дека готовината кај професионалните инвеститори паднала на доста ниски суми, додека индикаторот Bull & Bear испраќа сигнал за предупредување.

Покрај тоа, систематските инвестициски стратегии веќе се силно позиционирани во акциите, па просторот за дополнителни купувања станува сè помал, покажуваат податоците на „Дојче банк“ (Deutsche Bank). CTA фондовите кои ги следат трендовите ја зголемиле изложеноста кон акции до горната половина на историскиот опсег, односно на 72. перцентил. Кај фондовите кои автоматски ја приспособуваат изложеноста на ризик зависно од волатилноста, позиционирањето е уште поизразено и се наоѓа на 91. перцентил.

Bloomberg

Bloomberg

Високата изложеност кон ризик се гледа и во тековите на капиталот. Стратезите на „Сосиете женарал“ (Societe Generale), меѓу кои е и Артур ван Слотен, навеле дека, иако оваа година приливите во фондовите за обврзници и фондовите на паричниот пазар ги надминале приливите во акциските фондови, ниту едните ниту другите не се ни приближно до растот на имотот со кој управуваат акциските фондови.

Во рамките на базата на фондови на компанијата ЕПФР (EPFR Global), вредна 72,9 билиони долари, без стоковните фондови, акциските фондови сега сочинуваат рекордни 64,7 проценти од вкупниот имот. „Со други зборови, инвеститорите во фондови се во поголем ’risk-on’ режим (поспремни на ризик) отколку кога било порано во историјата“, напишаа тие.

Сепак, оптимистичкиот став на инвеститорите изгледа оправдан во услови на пониска инфлација, силен економски раст и добри деловни резултати на компаниите, со Федералните резерви кои во следните недели би можеле да заземат значително поблаг став, откако податоците за инфлацијата на потрошувачките цени (CPI) и производствените цени (PPI) покажаа слабеење на инфлациските притисоци.

„За пазарните оптимисти, ова е дури и подобро сценарио отколку што можела да замисли Голдилокс“, оцени тимот за пазарна анализа на „ЏП Морган“ (JPMorgan Chase), предводен од Ендрју Тајлер. Тие оценуваат дека податоците за инфлацијата треба да го отстранат стравот од зголемување на каматните стапки во јули, а би можеле да ја ублажат и загриженоста во врска со септември. „Ова создава услови пазарот да продолжи со раст и тој раст да се прошири на поголем број сектори“, наведоа тие.

Тимот на „ЏП Морган“ (JPMorgan) и понатаму дава предност на комбинацијата од технолошки и циклични акции, додека здравствениот сектор го гледа како инвестиција која не е силно поврзана со движењето на остатокот од пазарот. Кога станува збор за технологијата, сметаат дека стратегијата на инвеститорите која подразбира купување акции на производители на полупроводници со истовремена продажба на акции на Седумте величествени или софтверски компании би можела да се промени, бидејќи купувачите би можеле да се вратат кон акциите на најголемите технолошки компании поради поповолните вреднувања.

Сепак, тие предупредуваат дека инвеститорите можеби прво ќе мора да видат промена во темпото на прифаќање на вештачката интелигенција кај крајните корисници, или забрзување на растот на заработката што би им овозможило на компаниите во иднина да бидат помалку зависни од кредитниот пазар.

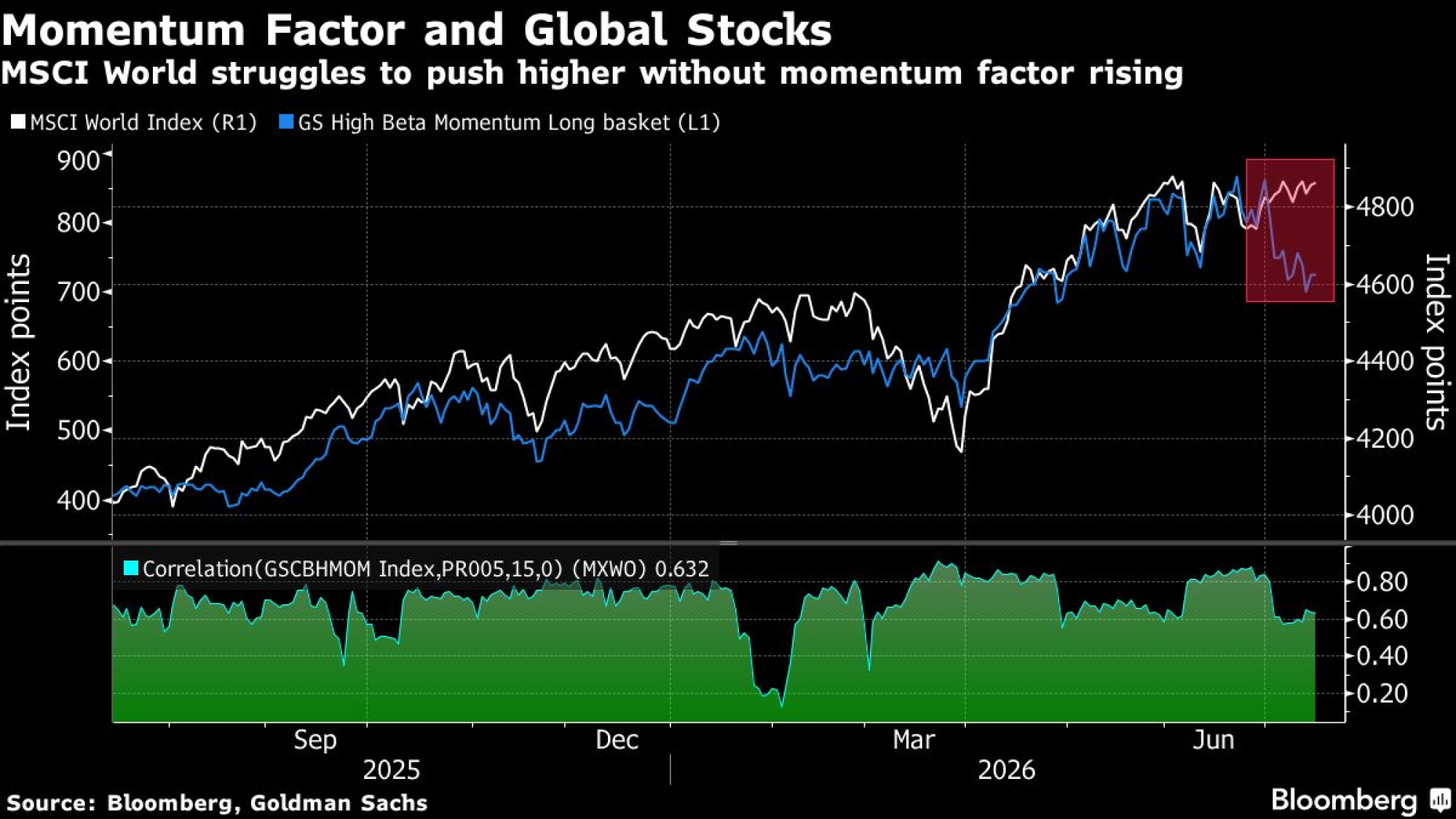

Во меѓувреме, следниот бран на раст и понатаму би можел да зависи од стратегиите за тргување засновани на пазарниот моментум. Позиционирањето во рамките на оваа група акции веројатно донекаде се стабилизирало по неодамнешната распродажба, но изложеноста на инвеститорите во целина и понатаму е на многу високо ниво. Иако ротацијата меѓу секторите би можела да помогне во одржување на растот, ќе биде потребен посилен поттик за берзанските индекси да се придвижат нагоре, имајќи предвид колку тргувањето засновано на моментумот беше важен двигател на растот во текот на претходната година.

Bloomberg

Bloomberg

„Во текот на изминатите три недели, лидерската позиција на пазарот беше ставена на тест, при што факторот на моментум забележа најизразена распродажба уште од почетокот на двеилјадитите години“, истакнаа стратезите на „Голдамн Сакс“, предводени од Андреа Ферарио. „Иако цените на нафтата повторно станаа важен двигател на приносите во различни класи на имот, моментумот и понатаму доминира на пазарите на акции.“