text size

И покрај сето мастило истурено врз неа, берзата во 2022 година ќе остане запишана како незабележителна во историјата на лошите години. Сепак, за трговците кои живееја низ неа, одредени работи ги натераа да се чувствуваат полошо отколку што тоа го посочуваат главните бројки, што може да биде пречка за брзо закрепнување.

Додека падот на S&P 500 од 25 отсто од врвот до најниската вредност се рангира во понискиот опсег на падови на мечкиниот пазар, патот до таму беше посебно трнлив. Со 2,3 дена, просечното времетраење на падовите е најлошото од 1977 година. Ако се додадат и трите одделни скокови од 10 отсто или повеќе, тогаш тоа беше пазар каде надежта беше потисната исто како пред неколку години.

Ова може да објасни зошто, и покрај помалиот пад, некои мерења песимизмот го споредуваат со оној забележан во финансиската криза и падот на dot-com. Сигурноста пропадна и кај државните обврзници, кои не успеаја да обезбедат заштита по пропаднатите акции. Не успеа и купувањето на опции за продажба како начин за заштита од загуби, што ја зголеми вознемиреноста на трговците.

„Има сè помалку луѓе подготвени да излезат и да ги подадат рацете во обид да купат нешто при вакви повлекувања“, вели Шон Круз, главен трговски стратег во „Америтрејд“ (TD Ameritrade). „Кога ќе увидат дека повлекувањата и падовите се подолги и поизразени, а добивките можеби попригушени, тоа само ќе придонесе за дополнително поттикнување на поризично однесување на пазарот“.

Повлекувањето на S&P 500 трае во просек 2,3 дена годинава, најдолго од 1977 / Bloomberg

Повлекувањето на S&P 500 трае во просек 2,3 дена годинава, најдолго од 1977 / Bloomberg

Акциите ги пречекуваат божиќните празници со скромен неделен пад, но се изгореа сите што се надеваа дека закрепнувањето од најниските цени во октомври ќе продолжи со скок во декември. S&P 500 се лизна за 0,2 отсто во пет дена, со што неговата месечна загуба достигна речиси шест отсто.

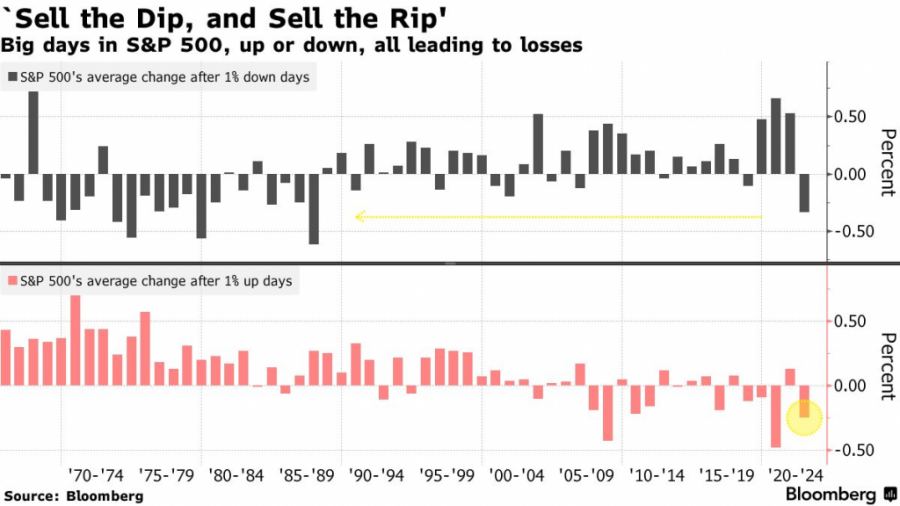

Сепак, тоа би бил само четврт најлош месец во годината на пазар кој на моменти изгледаше речиси свесно склон кон тоа да го исцрпи оптимизмот кај инвеститорите. Надолните трендови се несигурни показатели за купување. Размислете за стратегија при која се купуваат акции еден ден откако S&P 500 објавил пад од еден отсто за една сесија. Таа трговија резултира со загуба од 0,3 отсто во 2022 година, што е најлошото остварување во повеќе од три децении.

Растот исто така носи замки. Купувањето акции по ден со добивка од еден отсто води до загуби, при што S&P 500 падна во просек за 0,2 отсто.

„Постои една стара поговорка од Волстрит 'купи евтино, a продавај вредно', но за 2022 година изреката треба да биде 'продавај евтино и продавај вредно'“, напиша Џастин Волтерс, ко-основач на Bespoke Investment Group.

Тоа е голем пресврт од претходните две години, кога купувањето по пониски цени го даваше најдобриот принос во последните децении. За луѓето сè уште уверени во успехот на стратегијата - а до неодамна ги имаше многу - 2022 година беше аларм за будење.

Големите денови за S&P 500, без разлика дали нагоре или надолу, водат до загуби / Bloomberg

Големите денови за S&P 500, без разлика дали нагоре или надолу, водат до загуби / Bloomberg

Малите инвеститори, кои претходно годинава потонаа во повеќе наврати кога акциите се повлека, изгореа и целиот нивен профит од порастот на меме-акциите исчезна. Сега бегаат во толпа.

Дневните трговци нето продадоа 20 милијарди долари поединечни акции во декември, зголемувајќи ја нивната вкупна продажба во текот на последните неколку месеци на речиси 100 милијарди долари - износ што поништи 15 отсто од она што го акумулираа во претходните три години, според проценката на „Морган Стенли“.

Армијата за малопродажба веројатно не заврши со продажба и покрај тоа што јануари историски е силен месец за таа група, според тимот на „Морган Стенли“, вклучително и Кристофер Метли. Користејќи ја епизодата од 2018 година како водилка, тие го следат потенцијалот за малопродажните инвеститори да отфрлат уште 75 до 100 милијарди долари во акции во текот на следната година.

„Побарувачката на мало можеби нема толку силно да ги следи сезонските модели во 2023 година со оглед на влошената макро позадина, со ниски стапки на штедење и повисоки животни трошоци“, напишаа Метли и неговите колеги во белешка од минатиот петок.

Расположението меѓу професионалците е исто толку темно, ако не и помрачно. Во истражување на „Банка на Америка“ за менаџерите на пари, готовинските поседи се зголемиле на 6,1 отсто во текот на есента, што е највисоко ниво од терористичкиот напад во 2001 година, додека распределбата по акции е на историски минимум.

Со други зборови, иако ова намалување не е ни приближно толку лошо како падот во 2008 година, кој на крајот избриша повеќе од половина од вредноста на S&P 500, поттикна слична параноја, особено кога ништо друго освен готовина не се сметаше за безбедно засолниште.

Делумно поради бавното движење на пазарот, некогаш популарните хеџови за пад не успеаја.

Државните обврзници, кои испорачуваа позитивни приноси за време на секој пад на пазарот од 70-тите, исто така не успеаја да обезбедат заштита. Со пад на индексот на Блумберг за 12 отсто во 2022 година, ова е прва година во најмалку пет децении кога обврзниците и акциите трпат синхронизирани загуби од најмалку 10 отсто.

„Цела година немаше место за криење - тоа е голем проблем“, вели Мохамед Ел-Ериан, главен економски советник во „Алианц“ (Allianz SE) и колумнист на „Блумберг опинион“ (Bloomberg Opinion). „Не се само приносите, туку и корелацијата на приносите и нестабилноста што силно ве погоди. Дали е готово? Не, не е“.