text size

Американската рација во Венецуела и тензиите околу плановите на Доналд Трамп за Гренланд го насочуваат вниманието кон глобалните воени трошоци, давајќи нов поттик на европските акции од одбранбената индустрија.

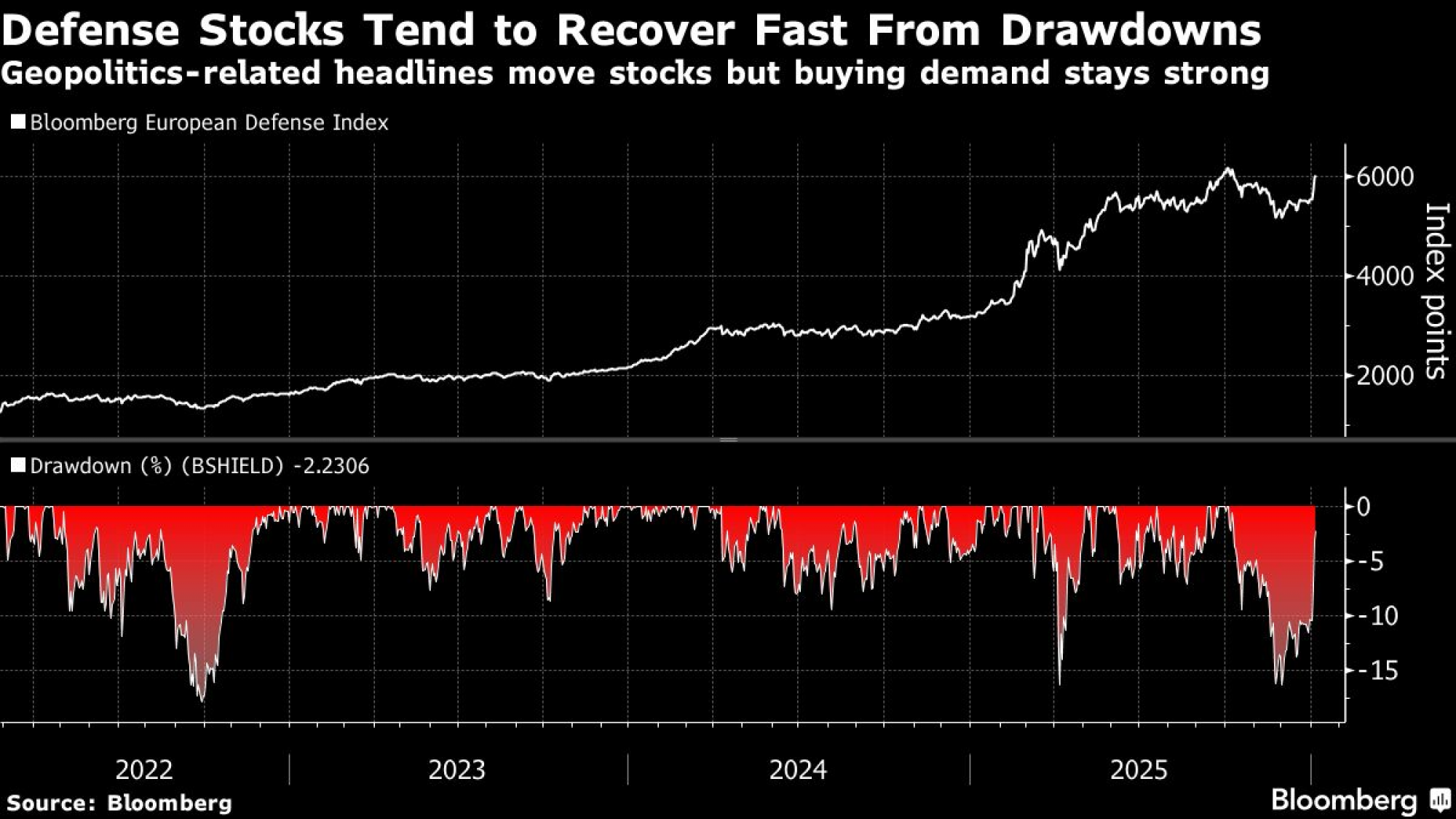

Индексот на европските одбранбени компании на Bloomberg пораснал за 10 отсто од почетокот на годината, добивајќи на замав по апсењето на претседателот Николас Мадуро од американската војска. Геополитиката е во центарот на вниманието на инвеститорите, бидејќи Трамп не го исклучува користењето воена сила за да го преземе Гренланд, што го ескалира конфликтот со Данска, сојузник во НАТО.

„Гледајќи го примерот со венецуелскиот инцидент, тоа е латинскоамерикански настан, но всушност ја засилува идејата дека американската безбедност може да стане потранзакциска и еднострана, дури и во однос на сојузниците“, изјави Сајима Хусеин од Alphavalue, на за телевизијата „Блумберг“. „Тоа значи дека Европа разбира дека треба да биде во позиција да дејствува со или без поддршка од САД.“

Индексот за одбрана на Bloomberg порасна за 73 отсто во 2025 година, кога владините трошоци го поттикнаа брзиот раст на акциите. Овој сектор брзо стана клучен за целокупниот пазар, генерирајќи околу 12 отсто од приносите за Stoxx Europe 600 минатата година, што е најголемиот придонес по банките.

Bloomberg

Bloomberg

Американската интервенција во Венецуела „е важен податок во еден помалку предвидлив свет“, изјави Анека Гупта, директорка за макроекономски истражувања во WisdomTree. Европските воени трошоци најверојатно ќе останат високи подолго време, а инвеститорите ќе бидат повеќе склонни да гледаат на одбраната како на структурна тема, а не на циклусна, додаде таа.

За одбранбените компании од регионот, користа најверојатно ќе дојде од националните буџети и приоритети, рече Гупта. „Инциденти како Венецуела обично го зацврстуваат политичкиот став за исполнување или надминување на целта на НАТО од 2 отсто од БДП за одбрана, обновување на муницијата, инвестиции во воздушна и морска моќ и надградба на способностите за надзор и сајбер-безбедност. Тоа се токму оние области каде што многу европски одбранбени компании се специјализирани.“

Во декември, Германија започна големи инвестиции во износ од околу 50 милијарди евра за оклопни возила, ракети за противвоздушна одбрана и сателити, со цел земјата да го достигне својот НАТО буџетски ангажман шест години порано, во 2029 година. Обврската од минатата година за повеќето земји во воената алијанса да ја исполнат новата цел од 3,5% од бруто домашниот производ за основна одбрана дојде кога Трамп покажа незаинтересираност да ги финансира воените трошоци на Европа.

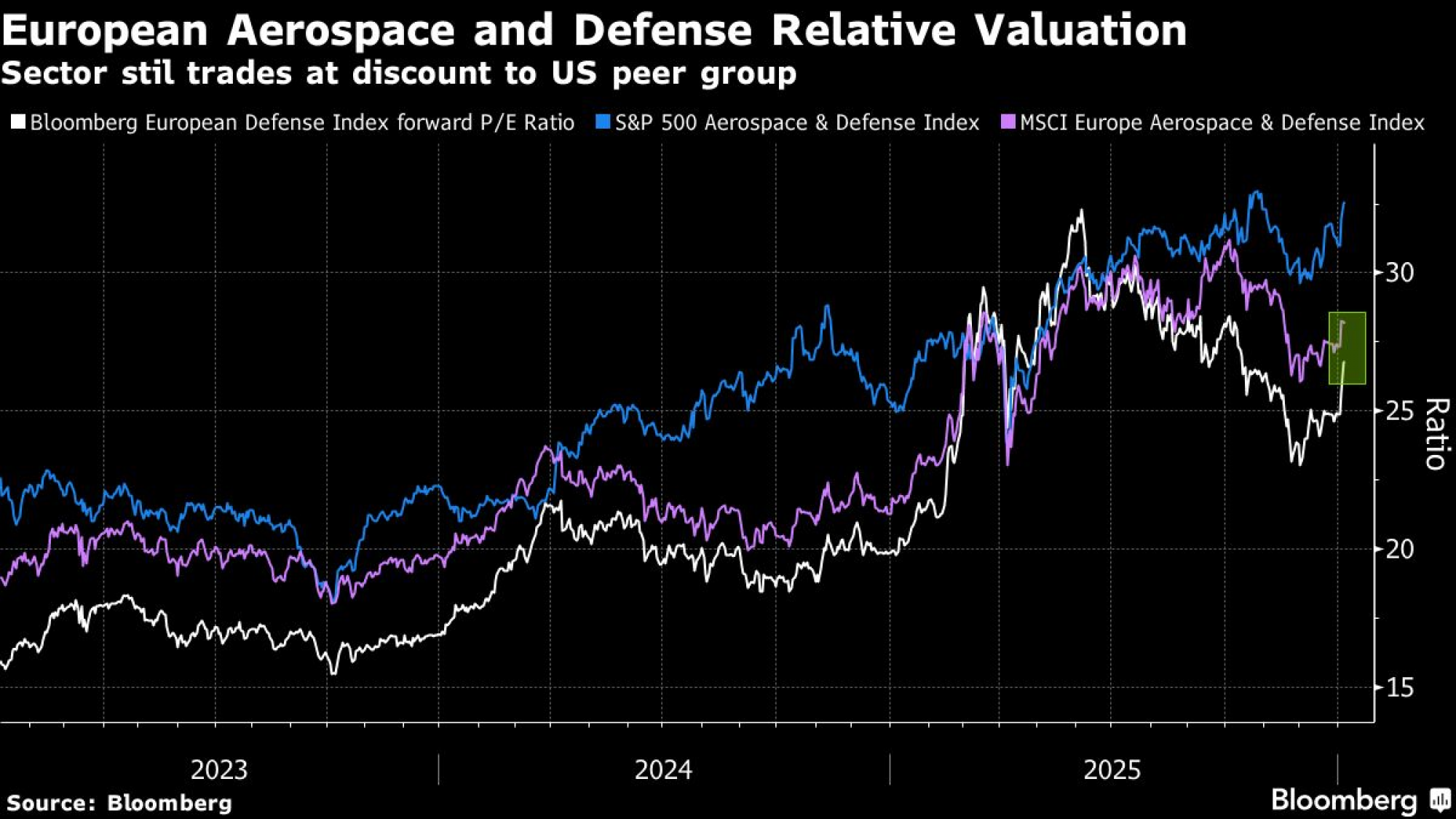

Стратезите на Goldman Sachs, вклучувајќи ја Шерон Бел, се позитивни во однос на европските одбранбени акции, очекувајќи дека фискалните и воените трошоци ќе продолжат да ја поттикнуваат добивката. И анализата на „Блумберг“ покажува дека поширокиот европски сектор за воздухопловство и одбрана тргува по попуст во споредба со неговите американски ривали, врз основа на соодносот на цена и добивка.

Bloomberg

Bloomberg

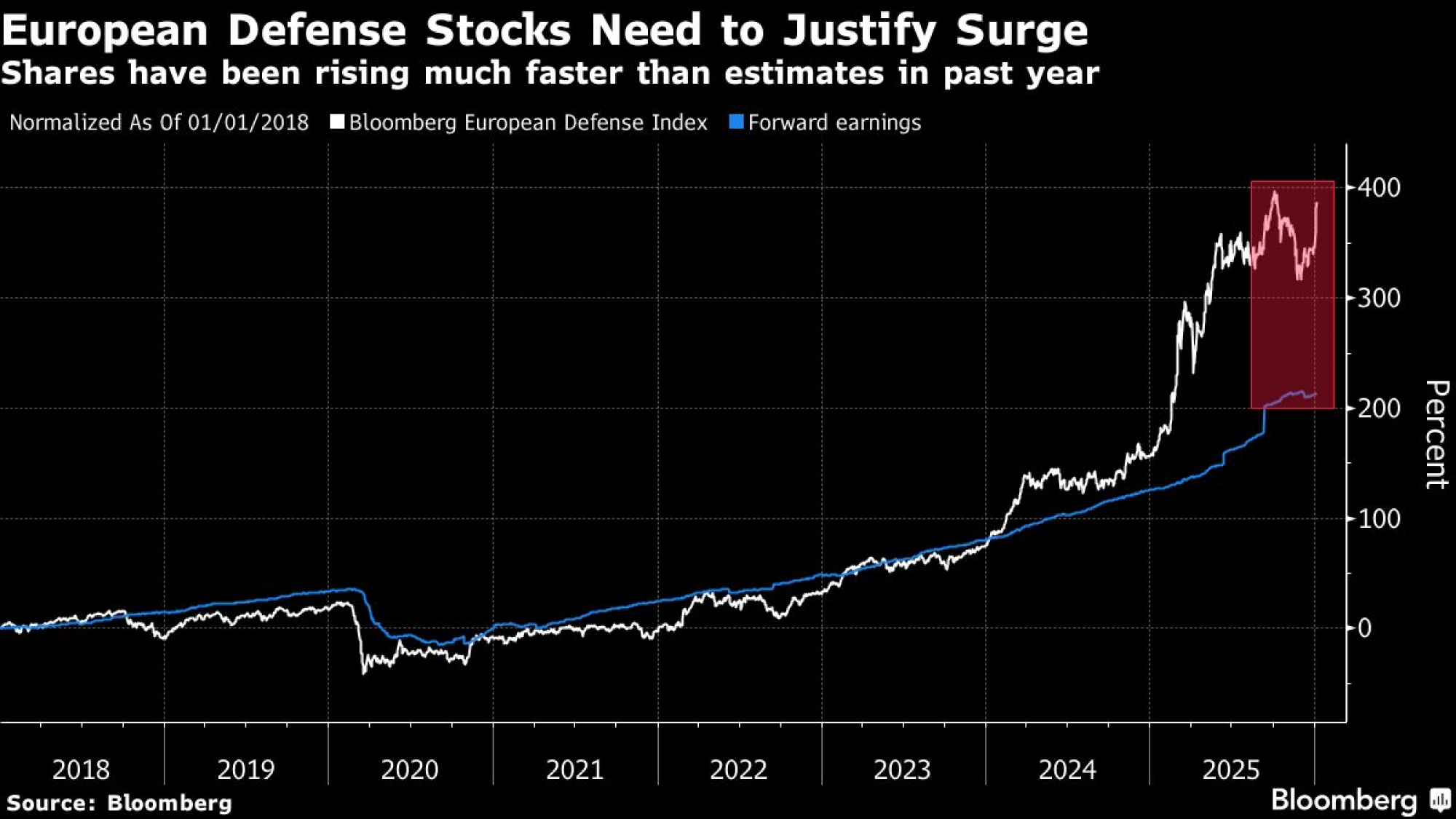

Сепак, обновениот интерес на инвеститорите за одбрана ги врати вредностите на скапи нивоа во однос на остатокот од европскиот пазар. Високите очекувања за раст на добивката претставуваат ризик што веќе се оствари минатата година, забавувајќи го растот во втората половина од годината. Во меѓувреме, прекин на огнот во Украина би можел да го олади ентузијазмот, барем привремено.

Одделно, Ана Андраде од Bloomberg Economics напомена дека најголемите пет економии во регионот најверојатно нема да успеат да ја исполнат целта за трошоци за одбрана поради фискални притисоци. Германија, благодарение на пониските нивоа на долг, е најдобро позиционирана да го води воениот развој.

Сепак, со НАТО во опасност поради непријатните прашања околу намерите на Трамп за Гренланд, секторот ја започна новата година со скок. Saab AB стана првиот од овие компании што постигна рекорд во 2026 година, иако брокерите минатата година предупредија дека високата цена не остава простор за грешка. Германскиот Rheinmetall AG останува најпопуларен избор меѓу аналитичарите.

Аналитичарите од Bernstein, предводени од Адриен Рабие, препорачуваат да се биде селективен и да се фокусирате на локалните шампиони кои ќе имаат корист од плановите за трошење на нивните влади. Тие се сомневаат дека наскоро ќе се случи прекин на огнот меѓу Русија и Украина, но инвеститорите треба да бидат подготвени да видат како одбранбените акции се движат врз основа на насловите за напорите за мир.

„Без разлика дали ќе има прекин на огнот или не, трошењето мора да се случи“, напишаа аналитичарите на Bernstein во белешка неделава. „Основите ќе бидат поттикнати од богатиот задржан капитал и растечките буџети. Во 2026 година прогнозираме растот на приходите да остане силен како и во 2025 година за големите компании.“ Тие проценуваат дека приходите на оваа група ќе се зголемат за 9 отсто, при што продажбите на Rheinmetall ќе забрзаат за 40 отсто. „Најмногу простор за прогрес гледаме во Rheinmetall, Thales и Leonardo.“

Bloomberg

Bloomberg