text size

Најновите трендови на пазарот на стоки (метали, земјоделски производи и енергенти) и очекувањата за нивните цени во иднина беа предмет на новото истражување на аналитичкиот тим на „Блумберг Адрија“. Во опсежната анализа објавена на „Блумберг Адрија инсајт“ посебен фокус се става на благородните метали, како златото и среброто.

„Пазарот на стоки покажува мешана слика во текот на 2023 година. Што се однесува на металите, тие сè уште се под притисок од случувањата во Кина и слабите општи економски изгледи. Земјоделството и енергијата се стабилизираат во споредба со нестабилната 2022 година, додека благородните метали имаат корист од нивните својства за заштита од инфлација во време на сè уште покачената инфлација, рецесиската средина и геополитичките тензии“, велат аналитичарите.

Тие посочуваат дека цената на златото се зголеми за девет проценти на годишно ниво во 2023 година, бидејќи побарувачката за злато е сè уште силна по растот во 2022 година, главно поради тоа што централните банки ги зголемија своите резерви на злато, значително подигнувајќи ја побарувачката (во 2022 година повеќе од двојно во однос на претходната година).

„И покрај тоа што 2022 година обезбеди висока база, златото е многу барано и во 2023 година, поради рецесиското опкружување, рестриктивните монетарни политики и сѐ уште покачената инфлација. Побарувачката за злато поради изработка на накит покажа отпорност, како што покажа и реалната побарувачка за накит, без оглед на зголемената цена“, укажуваат аналитичарите.

Според нив, централните банки продолжуваат да трупаат злато, како што покажуваат податоците (зголемување од 14 проценти на годишно ниво во првите девет месеци од 2023 година), со нешто побавно темпо во вториот квартал од 2023 година, поради продажбата од Турција.

Тие констатираат дека најизразено зголемување на цената на златото годинава имало во октомври, поради новите геополитички тензии.

„Како одговор на избувнувањето на војната меѓу Хамас и Израел, цената на златото порасна 7,3 проценти на месечно ниво. Тоа беше втор притисок на цените, по скокот на 23 март, поради немирот на пазарот предизвикан од банкарската криза“, велат аналитичарите.

Од нашиот тим додаваат дека за разлика од златото, среброто е делумно индустриски метал (околу 45 проценти од вкупната побарувачка во 2022 година), широко користен во производството.

„Глобалното забавување имаше надолен ефект врз цената, која падна за четири проценти од почетокот на годината, и покрај тоа што среброто реагира слично како златото на големи вознемирувачки настани на пазарот“, велат аналитичарите.

Тие посочуваат дека соодносот злато/сребро е зголемен во 2023 година бидејќи среброто е почувствително на очекувањата за индустријата, кои не се многу оптимистички. Сепак, аналитичарите сметаат дека вредноста на среброто ќе расте бидејќи индустриската побарувачка се зголемува поради новите трендови на електрификација, (на пример, производството на соларни панели).

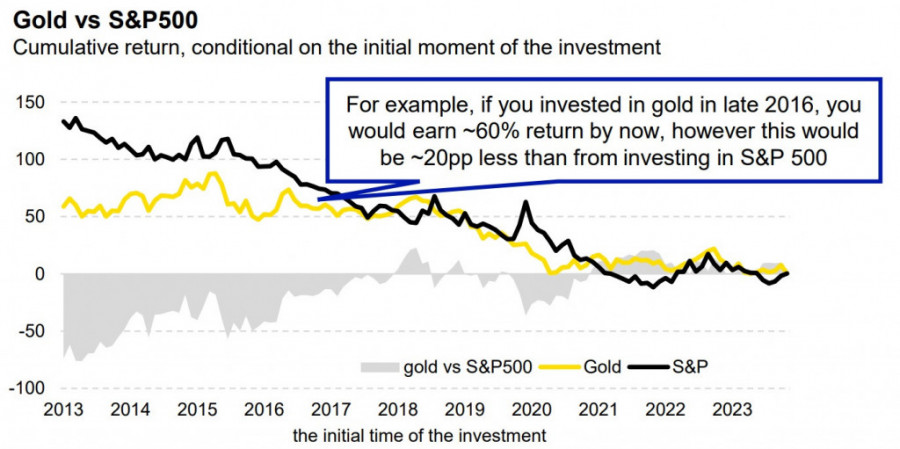

Според нив, инвестирањето во злато има теоретска основа - во случај на неволја на пазарот сите купуваат злато, цената расте, а теоријата се исполнува сама по себе и последниве неколку години се пример за тоа.

„Со други зборови, ако сме инвестирале во S&P 500 пред 10 години, ќе сме добиеле повеќе од инвестирање само во злато. Но, со истата инвестиција во 2021 година, резултатите ќе бидат спротивставени - чувањето злато од 2021 година е полукративно наспроти купчето акции“, велат аналитичарите.

Блумберг аналитика

Блумберг аналитика

Тие додаваат дека, историски гледано, златото се гледа како заштита на инфлацијата, така што нема сомнение дека тоа е главната причина за зголемувањето на неговата цена во текот на 2021-2023 година.

„Очекуваме златото и среброто да ја задржат ценовната предност до крајот на 2023 и 2024 година, водени главно од тоа што имаат функција на ’магацини за заштита на вредност’ и сè уште присутното инфлаторно и неизвесно економско/геополитичко опкружување. Долгорочно, очекуваме подобри изгледи за среброто, поради неговата побарувачка за индустриска употреба“, велат аналитичарите.

Од нашиот аналитички тим сметаат дека сегашната глобална макроекономска перспектива ќе биде најистакнат двигател за цената на златото.

„Повеќето европски земји се во рецесиско опкружување, а очекувањата се дека САД ќе паднат во рецесија некаде во 2024 година. Златото ќе има корист од тоа и цената ќе оди нагоре. Монетарните политики ќе ги поддржат рецесиското опкружување и нагорната позиција на златото со оглед на тоа што очекуваме да останат во рестриктивните зони барем до средината на 2024 година“, велат аналитичарите.

Според нив, златото ќе продолжи да ја надминува берзата, сè додека има ниски очекувања за глобалната економска перспектива, а во прилог на цената на златото ќе одат и глобалните геополитички неизвесности.

„Централните банки може да го олеснат темпото на купување во 2024 година, но не очекуваме значителна распродажба да ја намали цената, имајќи ги предвид сите други двигатели. Се смета дека доларот ќе ослабне во 2024 година во однос на валутната кошница, што ќе ги зголеми побарувачката и цената на златото“, укажуваат аналитичарите.

Како прво, тие посочуваат дека послабиот долар значи поприфатлива инвестиција во злато, што ја зголемува побарувачката бидејќи цената на златото е деноминирана во долари, а како второ - дека златото и доларот се гледаат како резервни валути и како такви имаат претежно негативни корелации.

„Очекуваме цената на среброто исто така да расте во 2024 година, иако во помала мера во споредба со златото. Со оглед на тоа што на среброто исто така се гледа како на добар ’магацин за вредност’“, макроекономскиот профил во 2024 година ќе ги поддржи побарувачката за сребро и неговата цена“, велат аналитичарите.

Според нив, побарувачката за сребро ќе биде поддржана и од растот на технологиите за зелена енергија.

„Особено затоа што производството на соларни панели бара многу сребро што ќе претставува долгорочен притисок врз неговата побарувачка. Гледаме дека зголемената употреба на сребро за индустријата ќе обезбеди поддршка за трендот на цените, настрана од користењето на среброто за ’складирање вредност’“, велат аналитичарите.