Сè повеќе граѓани размислуваат и сакаат порано да одат во пензија преку инвестиции во приватните пензиски фондови. „Во последниот период забележуваме раст на овој тренд, односно пресликување на трендовите од САД“, вели во интервју за „Блумберг Адрија“ Горан Мартиноски, инвестициски експерт од „КБ Прво пензиско друштво“.

„Гледано според нашите членови, тие може да се поделат на три групи. Клиенти што работат како фриленсери, кои овој начин го гледаат како заштеда за во пензија, а второ во последно време се пресликува и трендот од САД, односно луѓето сакаат да одат порано во пензија, наместо на 62 и 64 години, да одат на 52 и 54 години. Тоа, условно кажано, купување време се прави преку овие инвестиции и ако започнете од порана возраст, до 52 односно 54 години веќе ќе имате акумулирано некоја сума и тие десет години до официјалното влегување во пензија може да се бајпасираат, така што и тука има еден интерес и простор за да се вклучат доста луѓе. Третата група се лица што имаат поголема едукација и дисциплина и се свесни дека мора да штедат за во иднина“, вели Мартиноски.

Bloomberg Adria

Bloomberg Adria

Приватното пензиско осигурување е еден од начините со кои компаниите им нудат бенефиција за мотивирање на своите вработени, покрај исплатата на плати.

„Во Македонија има компании што инвестираат во доброволен пензиски придонес, но, сепак, оваа практика и овој сектор треба дополнително да се развиваат“, вели Мартиноски.

Bloomberg Adria

Bloomberg Adria

„Ако ги анализираме податоците за членството во доброволните пензиски друштва, гледаме дека 50 отсто од членовите се дел од некој пензиски план од компаниите. Така што може да се каже дека има интерес кај компаниите што им го нудат тоа на своите вработени како дополнителна бенефиција покрај платата. Сето тоа има долгорочен ефект врз самите вработени. Меѓутоа, и покрај тоа што голем дел има вакви пензиски планови, сепак тој број треба да се зголемува и во иднина и овие штедења да се ставаат како дел од пакетот за бенефиции што им се нуди на вработените и дефинитивно треба да стане мејнстрим, како што прават компаниите во развиена Европа и САД. Интерес има, имаме околу 15.000 члена што се дел од компаниски пензиски планови, но секако дека има простор за подобрување“, вели Мартиноски.

За придобивките од доброволните пензиски фондови е неопходна финансиска едукација на населението, истакнува инвестицискиот експерт.

Улога за развој на овој сектор имаат и државните политики и одредени бенефиции или даночни ослободувања за ваков тип инвестиции. Укинувањето на ослободувањата по основа на данокот на личен доход за приватното здравствено, пензиско и животно осигурување, Мартиноски вели дека ќе има негативен ефект.

Bloomberg Adria

Bloomberg Adria

„Зголемувањето на финансиската едукација и управувањето со личните финансии треба да започнат уште во училиштата, од најрани години да се едуцираат младите луѓе за да внимаваат на своите пензии... Во однос на даноците, за оние што се дел од пензиски планови во компании, компаниите имаат некои даночни олеснувања во однос на вклучувањето во даночниот биланс. А она што го кажавте, точно е дека данокот на придонеси веќе се плаќа и тоа секако дека има негативно влијание“, вели Мартиноски.

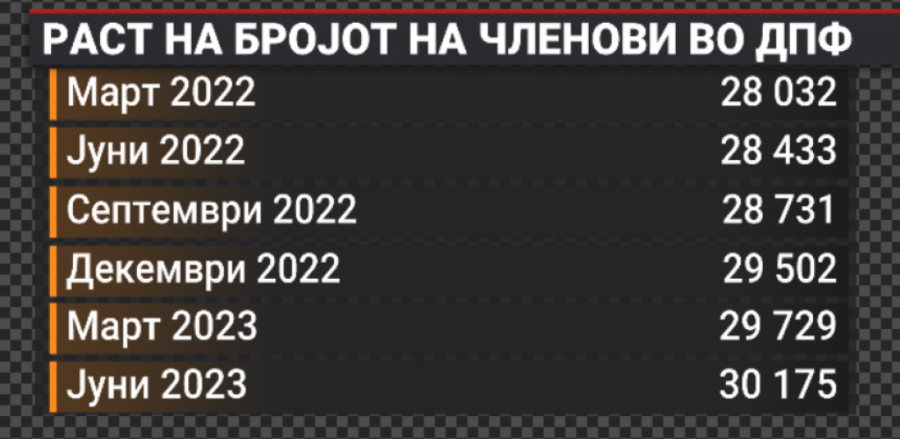

Инаку, четирите доброволни пензиски друштва, колку што има во земјава, за своите 30 илјади члена управуваат со над 53,3 милиони евра.

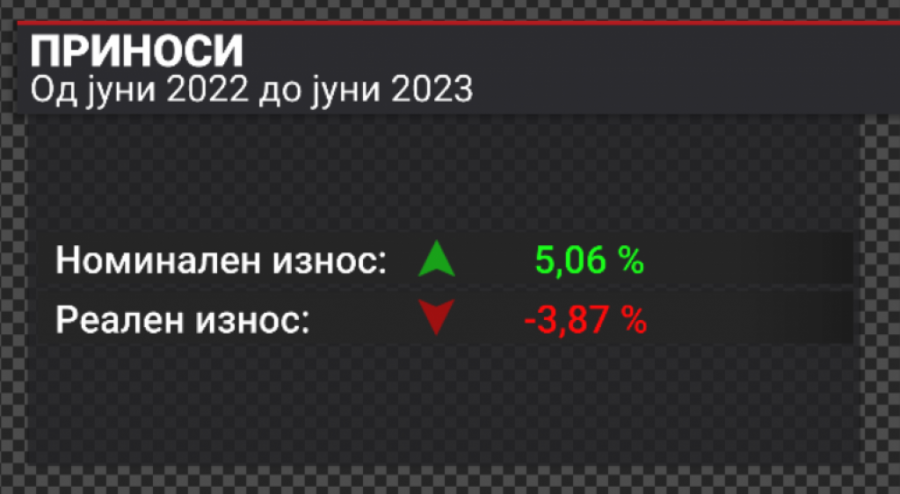

Во јуни годинава, според податоците од кварталниот извештај на Агенцијата за супервизија на капитално финансирано пензиско осигурување, МАПАС, просечниот принос е зголемен за 5,06 отсто, но реално приносите се намалени за 3,87 отсто, што се должи на високата инфлација во текот на релевантниот период.

Сепак, Мартиноски во наредниот период очекува олабавување на инфлаторните притисоци.

„Годинава имаше раст на цените на акциите, ако зборуваме за американската и европските берзи, имаше и раст на приносите на обврзниците. Сето тоа придонесе пензиските да остварат раст, имаме принос над 5 отсто. Ако земеме предвид дека ова е пензиски фонд, конзервативно портфолио, сметаме дека овој раст од над 5 отсто е одличен. Ако овие бројки ги ставиме во контекст на инфлацијата, која во последните 12 месеци беше двоцифрена, тогаш имаме негативен принос. Но она што го гледаме во последниот период е дека инфлацијата ја губи својата сила и доаѓа до некоја долгорочна рамнотежа. Очекуваме во наредниот период таа да се намалува, а приносите од друга страна да останат на овие долгорочни проекции, како и досега што имаме над 5 отсто на годишно ниво“, вели тој.