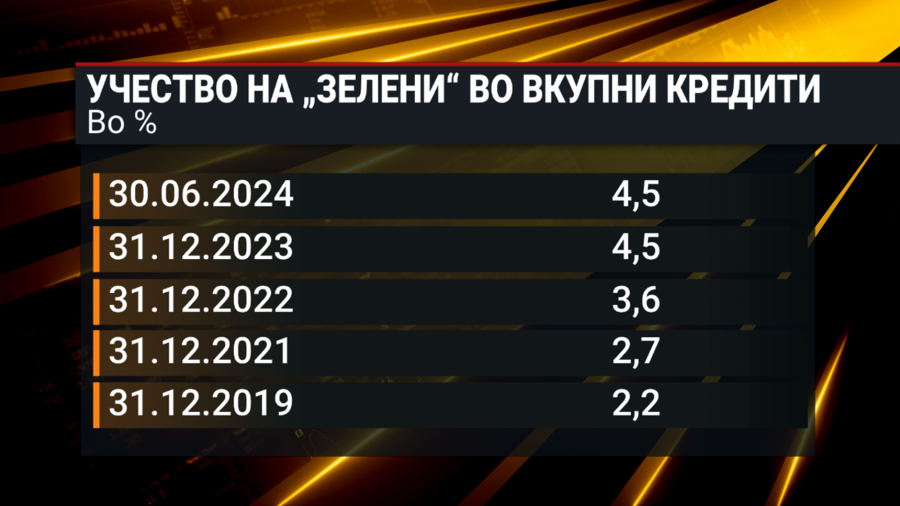

Зеленото кредитирање во Македонија е во пораст, но и натаму е на ниско ниво. Во првата половина на годината учеството на зелените кредити во вкупните изнесува 4,5 отсто. Зеленото финансирање расте со двоцифрена стапка, вели Анета Крстевска, главна економистка во НБРМ, во интервју за телевизијата „Блумберг Адрија“.

„На крајот на 2019 година, кога НБРМ започнува со мерењето на зелените кредити, тие во вкупното кредитирање учествувале со 2,2 отсто. Сега може да истакнеме дека имаат двоцифрена стапка на раст, која на крајот на претходната година изнесуваше 29 отсто, и тие веќе се повисоки во однос на почетното ниво за 2,8 пати“, вели Крстевска.

Крстевска посочува дека климатските промени и ризиците што тие ги наметнуваат за економијата веќе се идентификувани како глобални предизвици, кои бараат и глобално и поединечно дејствување. Во овие рамки Народната банка во последно време посветува големо внимание на активностите во оваа сфера, при што зелените финансии се дел од листата на стратегиски цели на НБРМ.

Анета Крстевска (ТВ-гостување)

Bloomberg Adria

Анета Крстевска (ТВ-гостување)

Bloomberg Adria

„Веќе се донесени неколку стратегиски документи што ја даваат рамката на активности што во следниот период би требало да ги доближат практиките на работење како на централната банка така и на другите банки до најдобрите практики во оваа сфера, а кои се во насока на поддршка на транзицијата кон т.н. зелена економија. Со други зборови, тоа е економија во која сите чинители водат сметка за почитување на еколошките стандарди, за премин кон обновливи извори на енергија и за заштита од климатски ризици од секаков вид“, вели Крстевска.

Крстевска посочува дека големите банки предничат во однос на понудата на зелени кредити.

„Зелените кредити секаде се една нова категорија, нов тип банкарски производи и сè уште не постои целосно унифицирана методологија за нивно евидентирање и следење, така што може да се каже дека не постои, не располагаме со целосно расположливи споредливи податоци“, вели Крстевска.

Таа додава дека кон крајот на 2023 година Европската банкарска институција има спроведено анкета за учеството на зелените кредити во одделни земји на ЕУ, при што потенцира дека станува збор за нецелосна покриеност на финансиските институции, односно станува збор за опфат на примерок на финансиски институции по одделни земји.

„Оваа анкета укажува дека учеството на зелените кредити во одделни земји се движи во интервал од два до 11 отсто, при што просекот од анализираните земји е нешто над четири отсто. Тоа значи дека приближно е на нивото што е во моментов во Македонија. Во секој случај, повторно би напоменала дека секаде станува збор за нови видови банкарски производи, со потенцијал да растат во следниот период“, вели Крстевска.

Девизни резерви во зелени обврзници

Таа посочува дека инвестирањето на девизните резерви секаде се одвива според строго дефинирани критериуми во однос на сигурноста и ликвидноста и, доколку се запазат сите тие критериуми, постои простор да се запазат и климатските ризици.

„Од аспект на инструментите што се на располагање, најпогодно за таа намена е инвестирањето во хартии од вредност, бидејќи тие се практично долгорочен инструмент на инвестирање, а и климатските ризици се ризици на долг рок, кои е можно да дадат некои последици долгорочно“, вели Крстевска.

Bloomberg Adria

Bloomberg Adria

Таа посочува дека некои од централните банки веќе започнале дел од портфолиото да инвестираат во зелени обврзници или во обврзници што се насочени кон социјални цели, социјални проекти, бидејќи тоа исто така влегува во дефиницијата на т.н. одговорно инвестирање.

„НБРМ ги следи трендовите и во оваа сфера. На крајот на 2023 година околу 3 отсто од девизните резерви се инвестирани во тие обврзници на меѓународните пазари што се насочени кон зелени, социјални проекти, при што повеќето од нив се инвестирани во зелени обврзници“, вели Крстевска.

Таа додава дека во последните години зелените обврзници бележат раст и ја зголемуваат понудата на меѓународните финансиски пазари. Тие се главно издадени од меѓународни финансиски институции, како и од држави односно влади.

Олабавување на монетарна политика

Крстевска посочува дека во последните два месеца односно во јуни и јули има забавување на инфлацијата, така што во јули инфлацијата е сведена на три отсто. Просечната инфлација во периодот од јануари заклучно со јули годинава изнесува 3,6 отсто.

„Проекцијата на НБРМ за годинава е 3,5 отсто годишна стапка на инфлација. Во секој случај, тековната инфлација и натаму е над историскиот просек што сме го имале претходните години, така што потребно е натамошно внимание во однос на движењето на инфлацијата, а секако и натаму опстојуваат ризиците како надворешни, така и внатрешни во однос на идното движење на инфлацијата“, вели Крстевска.

Во однос на другите значајни категории, Крстевска посочува дека има стабилни и поволни движења на девизниот пазар, раст како на кредитите така и на депозитите, при што кредитите растат со стапка од 6 отсто, што е над очекувањата во проекцијата на НБРМ.

„Во секој случај, сите овие категории повторно ќе бидат детално оценети при следната рунда на процена на поставеноста на монетарната политика, која е планирана за септември“, вели Крстевска.

Во моментов нема коментари за веста. Биди прв да коментира...