text size

Можеби сте заборавиле, но Силициумската Долина некогаш вриеше од иновативни стартапи пред технолошкиот свет целосно да се посвети на вештачката интелигенција (ВИ). Во периодот кога технолошките компании беа на врвот за време на пандемијата во 2021 година, повеќе од 1.000 стартапи поддржани од ризичен капитал достигнаа вредност поголема од милијарда долари. Меѓу нив беа производителот на растителни алтернативи на месни производи „Импосибл фудс“ (Impossible Foods Inc), платформата за нарачување услуги за одржување и чистење на куќата „Тамбтак“ (Thumbtack) и платформата за онлајн часови „Мастерклас“ (MasterClass). Потоа следуваа економски притисоци поради порастот на каматните стапки, падот на бројот на иницијални јавни понуди (ИПО) и чувството дека стартапите што не се занимаваат со ВИ се застарени.

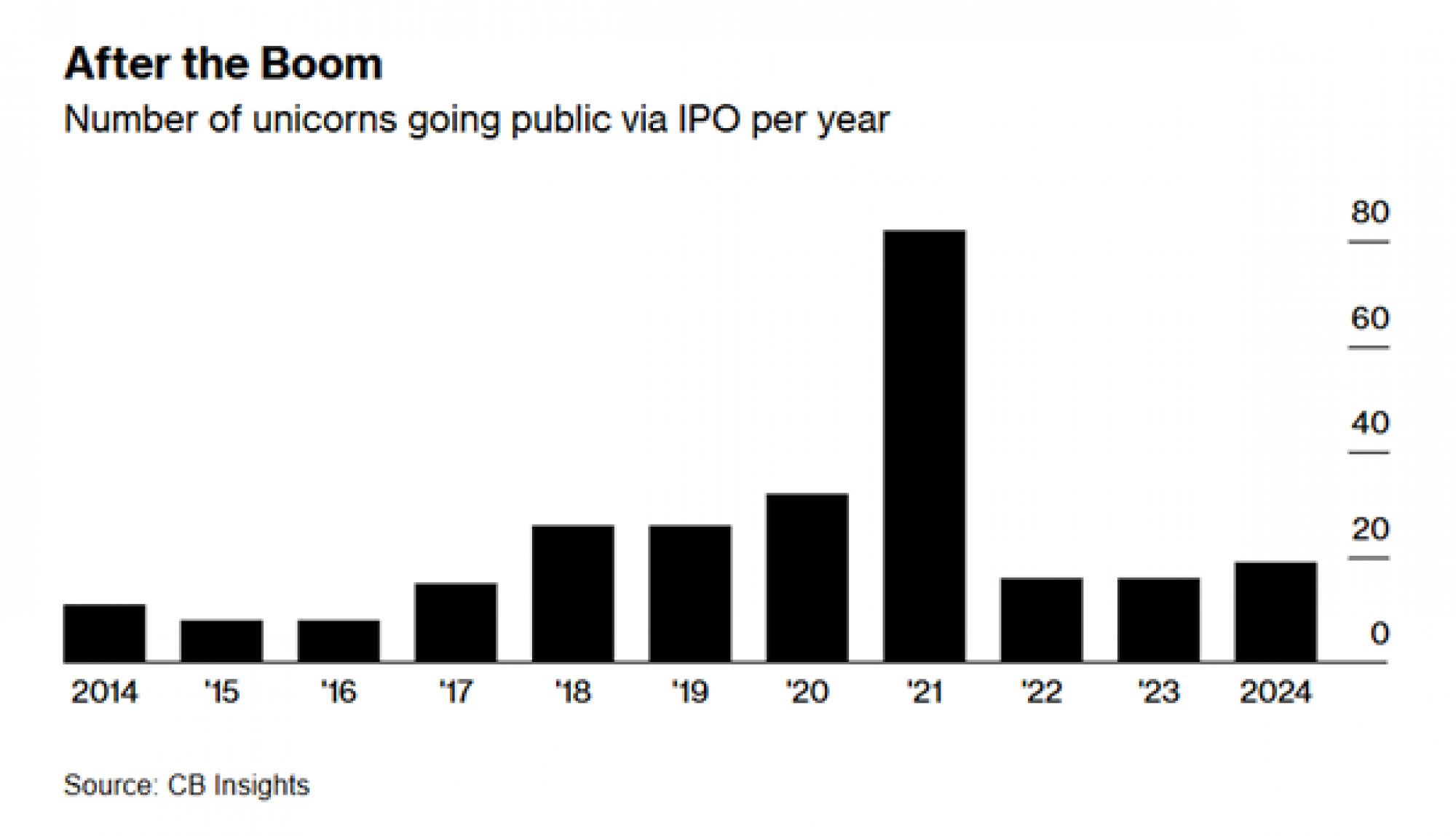

Проблемите што со години се надвиваа над секторот сега станаа болна реалност. Вредноста на 354 компании во 2021 година беше проценета на милијарда долари, што им овозможи да стекнат статус на еднорози (еднорози - ретки и исклучително вредни компании што достигнале пазарна вредност од милијарда долари, н.з.). Од нив само шест компании оттогаш излегоа на берза преку ИПО, вели Иља Стребулаев, професор на Бизнис-школата за постдипломски студии на универзитетот „Стенфорд“.

Четири излегоа на берза како СПАЦ / SPAC (претпријатија за аквизиција со посебна намена што се основаат за да соберат средства преку ИПО и на крајот да преземат некоја постојна фирма, н.з.). Десет компании беа купени за помалку од милијарда долари. Други фирми, како компанијата за одгледување растенија во затворен простор „Бовери фарминг“ (Bowery Farming) и стартапот за здравствени услуги со ВИ „Форвард хелт“ (Forward Health), пропаднаа. „Конвој“ (Convoy), компанија што имаше платформа за товарен транспорт чија вредност беше проценета на 3,8 милијарди долари во 2022 година, банкротира наредната година. Неа за малку пари ја купи стартапот за иновации во областа на снабдување и логистика „Флекспорт“ (Flexport).

Прочитај повеќе

Македонски стартапи стануваат магнет за странски фондови и бизнис-ангели

Домашната сцена на фондови на ризичен капитал нема доволно капацитет да ги поддржи најдобрите македонски стартапи, па тие наоѓаат финансиери од странство.

04.03.2025

Ќе се олицетворат ли конечно ангелите на македонските бизниси?

Во подготовка е долгоочекуваниот закон што ќе го регулира финансирањето преку бизнис-ангелство.

19.09.2024

Стартапи: Како да се дојде до финансии?

По 2023-та, која беше една од најлошите години за инвестиции во последните десет години, полека се забележуваат позитивни придвижувања.

02.06.2024

Сè повеќе ловци на еднорози во регионот Адрија

Кои се регионалните ловци на еднорози, со колкав капитал располагаат и на што внимаваат при инвестирањето?

26.04.2024

„Некои стартапи имаат чувство дека го губат тлото под нозете“, вели Сем Ангус, партнер во адвокатската фирма ФВ (Fenwick & West). „Можностите за собирање средства се променија“.

Добре дојдовте во ерата на зомби-еднорози. Според податоците на компанијата ЦБ (CB Insights), која ги следи трендовите во секторот на ризичен капитал, рекордни 1.200 еднорози поддржани од ризичен капитал сè уште не излегле на берза или не биле преземени. Стартапите што собрале големи средства мораат да преземат очајнички мерки.

Во особено тешка положба се стартапите во подоцнежните фази на развој бидејќи начелно им се потребни повеќе пари за работење, додека инвеститорите што би можеле да вложат во компании вредни милијарда долари стануваат пребирливи. Поединечни компании мораат да прифатат инвестиции под неповолни услови или да бидат продадени по пониска цена за да не пропаднат целосно и на крајот од еднорозите да остане само рог.

За стартапите стана сè потешко да привлечат инвестиции почнувајќи од 2022 година, кога, меѓу другото, Федералните резерви (Фед) седум пати ги зголемија каматните стапки, инаку ниски во текот на претходната деценија. Поради зголемувањето на каматните стапки компании од сите економски гранки почнаа да ги намалуваат трошоците и да отпуштаат, а тој тренд достигна врв во првиот квартал од 2023 година, покажуваат податоците на порталот за статистички податоци „Статиста“ (Statista). Поединечни компании што дотогаш се фокусираа на раст, се насочија кон тоа да станат профитабилни во блиска иднина за да се потпираат помалку на ризичен капитал.

Bloomberg Businessweek

Bloomberg Businessweek

Многу стартапи се отворени токму за да остварат раст, додека прашањето за профитабилноста во раната фаза е ставено во втор план, под претпоставка дека тие претпријатија ќе продолжат да привлекуваат средства како што им расте вредноста. Во многу случаи таа формула повеќе не е делотворна. Помалку од 30 проценти од еднорозите од 2021 година собраа средства во последните три години, покажуваат податоците на компанијата „Карта“ (Carta Inc.), која обезбедува податоци за движењата на пазарот. Од тој број, речиси половина поминаа низ круг на финансирање по основ на пониска вредност кога инвеститорите помалку ги вреднуваат компаниите отколку порано.

Вредноста на платформата „Камео“ (Cameo), преку која може да се нарачаат персонализирани видеопораки од познати личности, некогаш беше проценета на милијарда долари. Таа компанија минатата година собра пари по основ на 90 проценти пониска вредност, рече извор упатен во тоа прашање, кој не сакаше да биде именуван бидејќи станува збор за доверливи информации. Компанијата за технолошки решенија во областа на финансиите „Рамп“ (Ramp) собра значителен капитал во два круга на финансирање од почетокот на 2022 година по основ на вредност што беше под осум милијарди долари, на колку што беше проценета три години порано.

Во најдобар случај, стартапите можат да го искористат капиталот стекнат во кругот на финансирање по основ на пониска вредност за закрепнување. На пример, „Сервис титан“ (ServiceTitan Inc), софтверска компанија што обезбедува технолошки решенија во областа на градежништвото и услугите за поправки, собра пари под неповолни финансиски услови, односно со пониска проценета вредност во 2022 година, за да ја надмине таа вредност кога излезе на берзата во 2024 година. Пазарната капитализација на таа компанија сега изнесува 9,4 милијарди долари, што е блиску до највисоката проценета вредност од 9,5 милијарди, која ја имаше во 2021 година додека сè уште не котираше на берзата.

Меѓутоа, отпуштањата и круговите на финансирање по основ на пониска проценета вредност можат да ги вовлечат компаниите во маѓепсан круг. Стартапите во принцип привлекуваат инвеститори со приказната за залет и потенцијал, што е потешко да се постигне кога амбицијата ќе се замени со фискална дисциплина. За вработените една од најголемите финансиски предности на работа во стартап е можноста за стекнување сопственички удел; меѓутоа, кога вредноста на компанијата почнува да паѓа, вработените на кои ќе им се укаже друга шанса повеќе ќе гледаат да заминат отколку да останат.

Стартапите преземаат различни чекори за да се приспособат на околностите. Тие што се во добра состојба можат новиот круг на собирање пари да го третираат како продолжение на претходниот круг на финансирање и така да ја заобиколат непријатната фактичка состојба дека нивната вредност не расте. Со оглед на околностите, таквите кругови на финансирање со непроменета проценета вредност главно се сметаат за успех.

Bloomberg Businessweek

Bloomberg Businessweek

Други стартапи мораат да прифатат услови што се неповолни не само поради пониската процена на вредноста на компанијата. Тоа може да подразбира промена на сопственичката структура, како договори во чии рамки претходните инвеститори се условуваат да продолжат да вложуваат или да го изгубат својот сопственички удел. Таквите договори можат, сосема разбирливо, да бидат непопуларни меѓу оние што се принудени да продолжат да вложуваат. Рајан Бреслоу, коосновач на стартапот за онлајн плаќања „Болт“ (Bolt), минатата година се обиде на тој начин да собере средства, но се откажа поради приговорите на големите акционери.

Секако е ризично повторно да се вложува во компанија чии изгледи за успех се намалуваат. Дигиталната аптека „Трупил“ (Truepill) беше преземена преку таков круг на финансирање, но само за една третина од својата вредност од 2021 година, наведува „Пичбукдата“ (PitchBookData), платформа за информации за инвестициски трендови. Поединечни инвеститори гледаат во таквите договори со лоши услови знак дека е време да си заминат. „Ако компанијата мора да помине низ тоа, значи дека таа веќе е готова“, вели Џеф Клавиер, директор и главен партнер во фондот за ризичен капитал „Анкорк капитал“ (Uncork Capital).

Инвестициските компании со длабок џеб, вклучувајќи фирми за приватен капитал, би можеле да купат некој од овие стартапи чиј раст е забавен.

Меѓутоа, компаниите едноставно „нема да можат да ги постигнат оние проценети вредности што им ги даваа инвеститорите во 2021 година“, вели Челси Стоунер, главна партнерка во „Батери венчрс“ (Battery Ventures), компанија што инвестира во стартапи и ги презема.

Оптимистите останува да се надеваат дека нешто ќе предизвика нов бран на ентузијазам во врска со технолошките компании или дека администрацијата на претседателот на САД, Доналд Трамп, во која ја нема Лина Кан (американска правничка и некогашна претседателка на Федералната комисија за трговија, позната по критичкиот став кон големите технолошки компании и залагањето за реформи во областа на антимонополските прописи, н.з.) ќе ги поттикне активностите на пазарите на аквизиции и ИПО. Грег Мартин, основач и извршен директор на компанијата АВЦ (Archer Venture Capital), вели дека еднорозите останува само да се надеваат дека пазарот повторно ќе „полуди“, иако тоа е малку веројатно. Многу од овие зомби-еднорози ќе завршат на гробишта освен ако не се повтори ситуацијата со нереално високите вредности на компаниите, која би ја предизвикале многу ниските каматни стапки како во време на пандемијата, вели тој.