text size

Анкетите покажуваат дека инвеститорите масовно купуваат акции иако очекуваат раст на инфлацијата. Тоа веројатно ќе им се удри од глава, бидејќи акциите не се заштита од растот на цените каква што често се смета дека се.

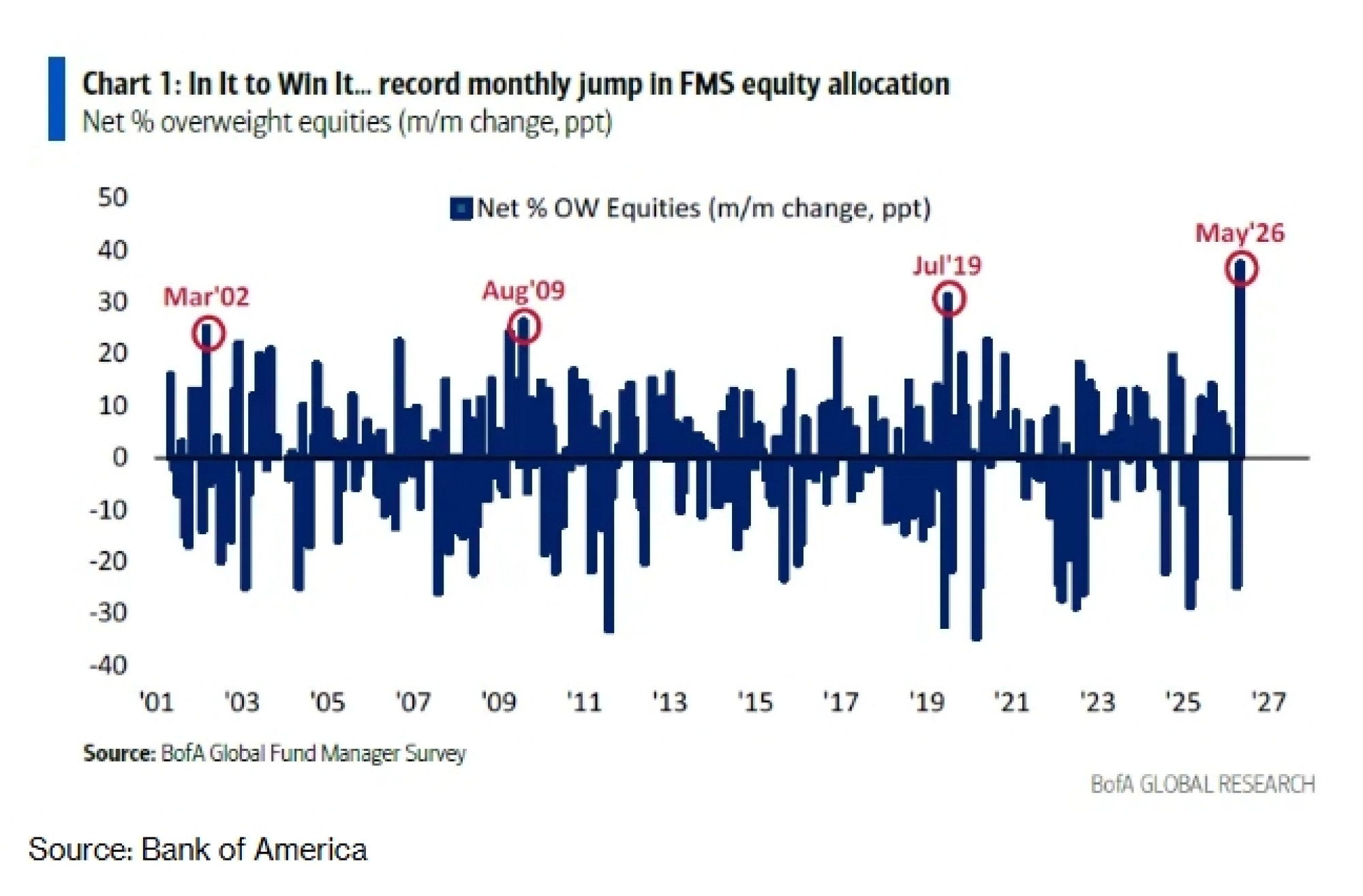

Време е повторно многу повеќе внимание да се посвети на реалните показатели. Инфлацијата повторно зајакнува додека енергетскиот шок се прелева низ глобалната економија. Инвеститорите со причина се загрижени: нето-процентот на испитаници во анкетата на управителите на фондови на Банката на Америка (Bank of America) што очекуваат повисока инфлација повторно е на највисоко ниво од пандемијата.

Сепак, истата анкета покажа рекорден месечен скок на алокацијата во акции меѓу управителите на фондови, гледано во период подолг од 25 години. Тие две работи не се споиви.

Акциите се реален имот. Се очекува приходите и заработката на компаниите да растат заедно со инфлацијата, бидејќи акциите претставуваат сопственички права над реален продуктивен имот како интелектуална сопственост, земјиште, фабрики и слично. Затоа акциите обично се сметаат за заштита од инфлација.

Меѓутоа, тоа занемарува една клучна карактеристика: дурацијата. Секој финансиски имот има одредена дурација, односно просечно време потребно инвеститорот да ги прими идните парични текови, пондерирано според нивната сегашна вредност.

Акциите имаат најдолга дурација. Тие се, практично, куповна опција на солвентноста на компанијата засекогаш. Поради тоа, паричните текови се очекуваат далеку во иднината, но бидејќи се претпоставува дека дисконтната стапка е повисока од долгорочната стапка на раст на приходите, тие се собираат во конечна вредност, односно она што се смета за фер вредност на акцијата.

Тоа звучи добро во теорија, но постои проблем што теоријата не го зема предвид: кога инфлацијата е покачена, инвеститорите не сакаат дурација. Напротив, тие ја отфрлаат.

Зошто? Колку е подолга дурацијата на некој имот толку подолго мора да чекате за повторно да го инвестирате вашиот капитал по нова каматна стапка. Да земеме за пример обична обврзница. Таа има конечен рок на достасување, по кој ја добивате главнината назад и можете да преговарате за повисок купон ако инфлацијата пораснала.

Кај акциите, меѓутоа, сте заробени. Купонот всушност е приносот на капиталот (ROE), кој е доста стабилен на долг рок. Без тенденција ROE повторно да се вреднува и без можност да преговарате за нов купон, акциите стануваат непожелен имот кога инфлацијата е висока.

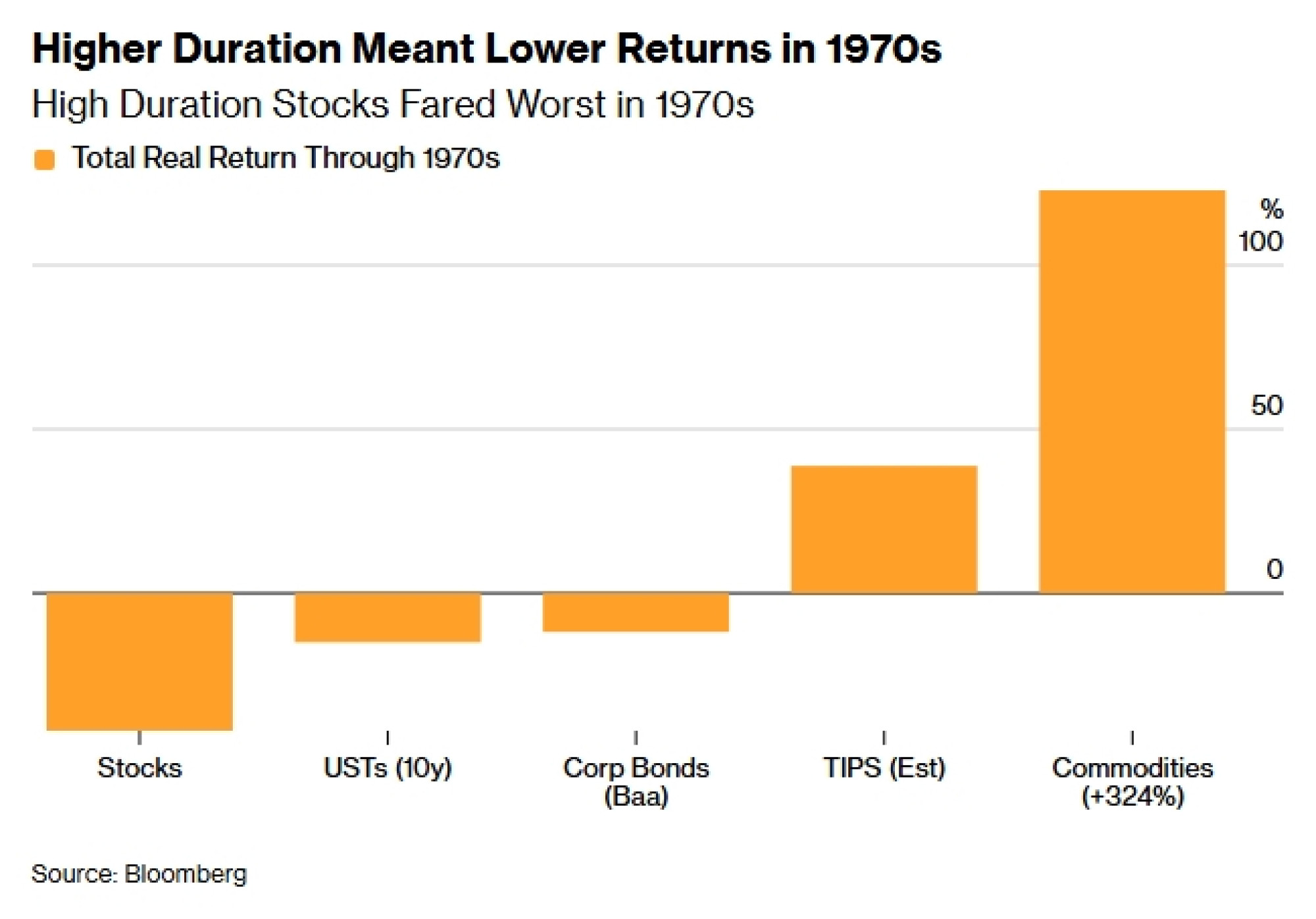

Токму тоа се случи за време на големата инфлација во седумдесеттите години од минатиот век. Никој не сакаше да држи акции, што е период поврзан со познатата насловна страница на „Бизнисвик“ (BusinessWeek) од 1979 година со наслов „Смртта на акциите“.

Приносите од акции, и во реална и во номинална смисла, беа десеткувани во текот на таа деценија, бидејќи инвеститорите, наместо да ги гледаат како заштита од инфлација, почнаа да ги доживуваат како сигурен пат кон загуби.

Акциите всушност беа класата на имот со најлоши резултати во текот на 1970-тите. Државните обврзници и корпоративниот долг, кои рефлексно се сметаат за лош избор во периоди на висока инфлација, одеднаш добија пожелна карактеристика дека парите наскоро ќе бидат вратени и ќе можат повторно да се инвестираат по поповолна стапка - луксуз што акционерите го немаа.

Се покажа дека дурацијата, а не прашањето дали некој имот се смета за реален или номинален, била многу подобар показател за успешноста во текот на таа деценија.

Акциите имаа најдолга дурација меѓу главните класи на имот во 1970-тите години, што може приближно да се пресмета преку инверзната вредност на дивидендниот принос. Следуваа државните обврзници, кои поминаа подобро од акциите, но и понатаму носеа негативен реален принос, а потоа корпоративните обврзници, следната класа на имот со најслаби резултати. (Во анализата не се вклучени обврзниците TIPS, бидејќи нивната дурација механички расте и опаѓа заедно со инфлацијата.)

Спот-суровините, кои не генерираат парични текови, имаат ефективно нулта дурација. Тие исто така беа убедливо најуспешната класа на имот во текот на 1970-тите, заедно со друг реален имот и секторите на акции со кратка дурација, како енергетиката.

Погрешниот аргумент дека акциите успешно ја следат високата инфлација се заснова на претпоставката дека истото тоа важи и за нивната заработка, како што веќе беше објаснето. Меѓутоа, ако акциите влезат во посилна конкуренција со друг имот со пократка дурација, нивните цени ќе се коригираат сè додека повторно не станат доволно привлечни.

Тоа се случи во текот на 1970-тите години. Акциите ценовно го допреа дното во 1974 година, но нивниот P/E однос продолжи да паѓа сè до раните осумдесетти, бидејќи растот на заработката (E) поттикнат од инфлацијата не можеше да го надмине падот на вреднувањето (P), затоа што инвеститорите ја избегнуваа дурацијата на акциите.

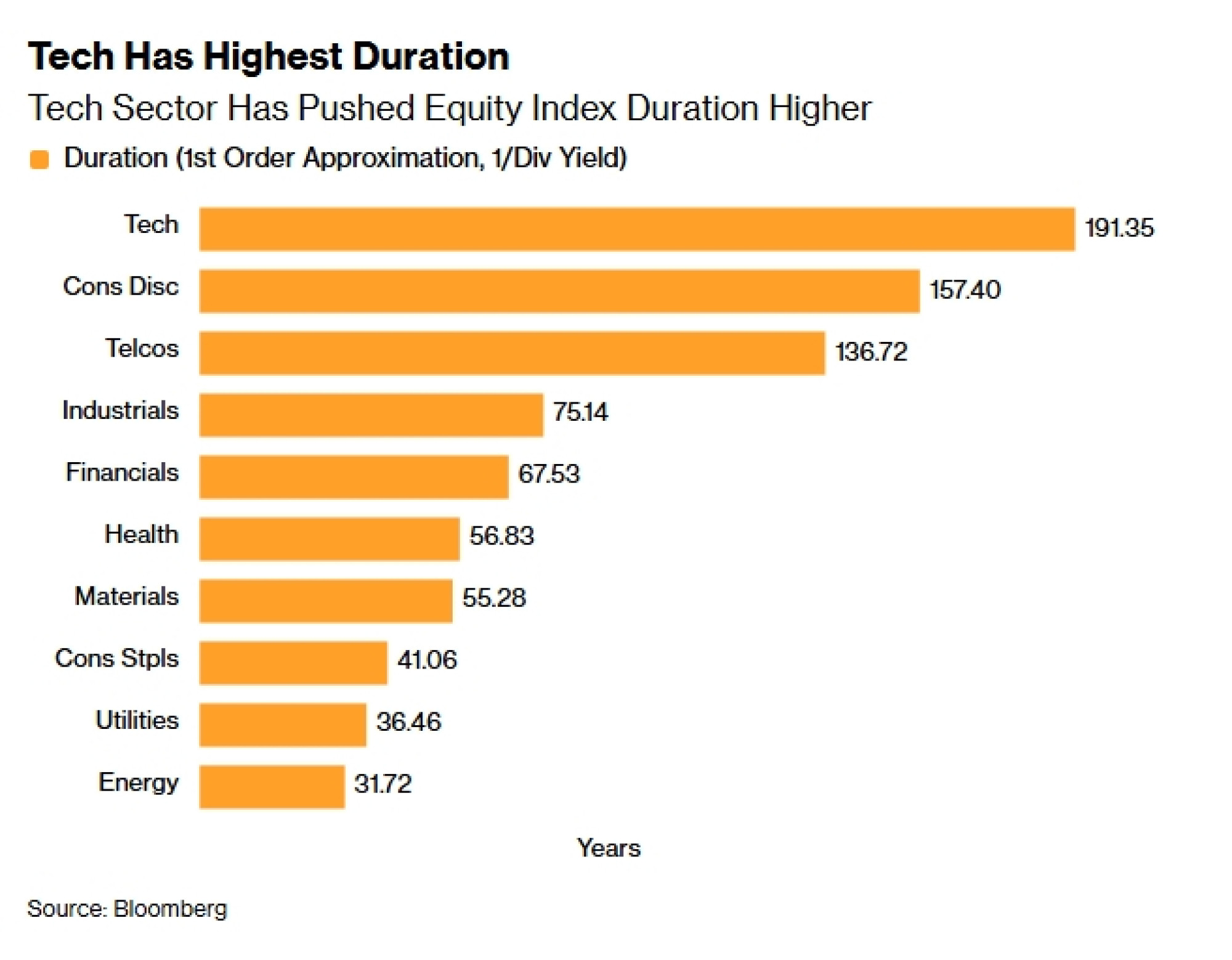

Денес ситуацијата изгледа уште понеповолно за пазарот на акции. Акциите не само што и понатаму имаат најдолга дурација меѓу класите на имот туку таа е и уште поголема и достигна ниво што беше надминато единствено на врвот на технолошкиот балон во 2000 година.

Главен виновник е технолошкиот сектор. Тој, како и другите брзорастечки сектори, има големи очекувани парични текови релативно далеку во иднината, што дополнително ја зголемува неговата дурација.

Технолошкиот сектор има најдолга дурација, а по него следуваат секторот на дискрециона потрошувачка и телекомуникациите, додека комуналните услуги и енергетиката имаат најкратка дурација.

Во текот на целата оваа деценија инвеститорите ја зголемуваа својата изложеност на дурација, што се гледа преку стабилниот и речиси непрекинат раст на приливите во секторските ЕТФ-ови пондерирани според дурацијата.

Меѓутоа, тоа сега претставува голема ранливост на пазарот. Згуснатиот пазар и неговиот најкупуван сектор се оптоварени со висока дурација токму во момент кога влегуваме во период на обновена инфлација, на што укажуваат и голем број водечки економски показатели.

Оптимистите од технолошкиот сектор се надеваат дека револуцијата на продуктивноста поттикната од вештачката интелигенција ќе ги неутрализира ценовните притисоци. Меѓутоа, тоа се заснова на претпоставката дека дезинфлаторните ефекти ќе се појават истовремено со инфлацијата, како и дека губењето работни места нема да доведе до дополнителен раст на фискалниот дефицит, кој веќе значително придонесува за растот на цените.

Можно е уверувањето дека акциите се добра заштита од инфлација уште некое време да ги крева нивните цени. Меѓутоа, нема да помине многу време пред да ги стигнат фундаменталните показатели, кога инвеститорите повторно ќе се потсетат зошто поседувањето имот со долга дурација во периоди на висока инфлација е многу лоша идеја.