text size

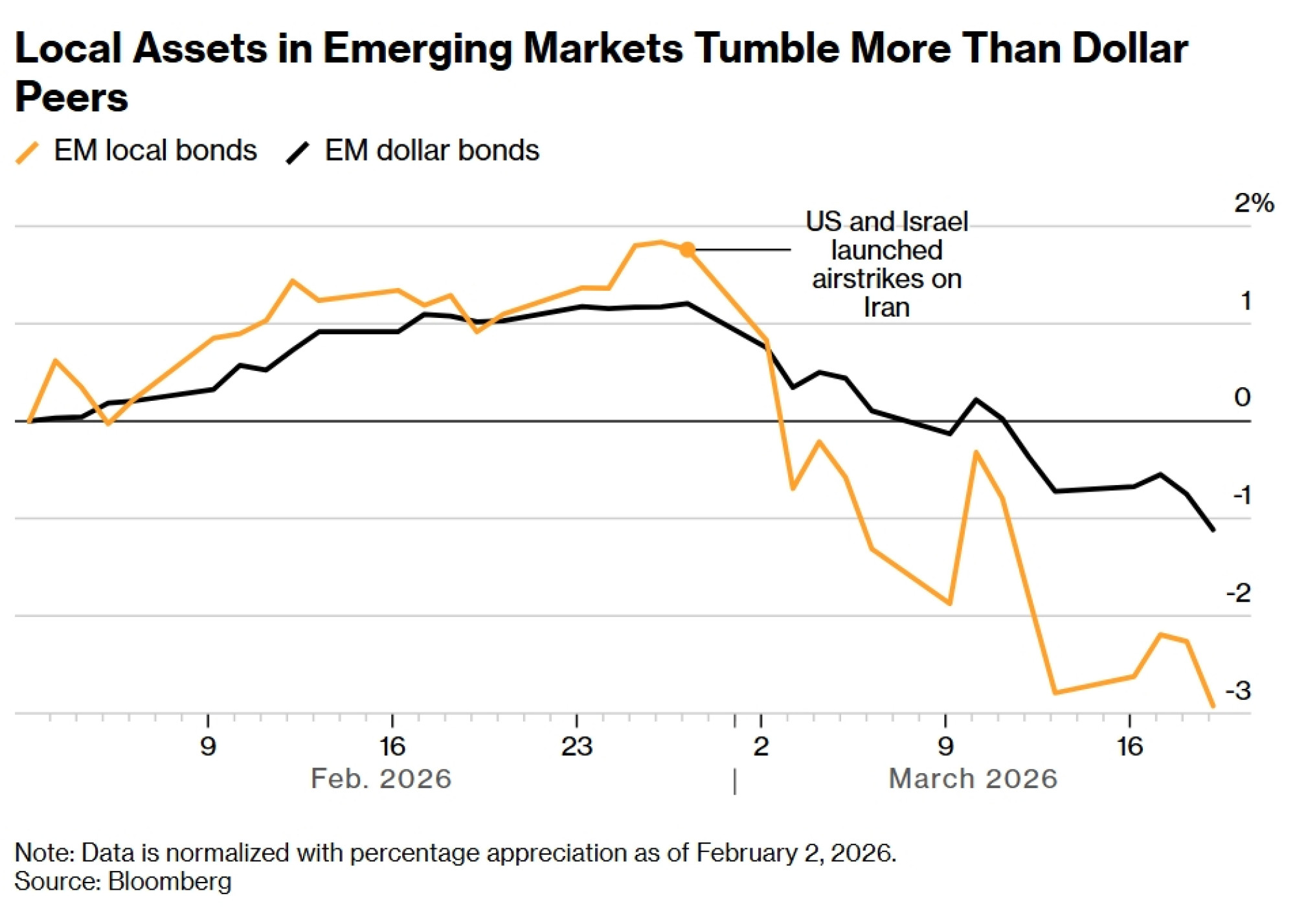

Долгот во локална валута, некогаш главен фаворит меѓу инвеститорите на пазарите во развој (EM), брзо станува болна инвестиција. По неколкумесечен раст поттикнат од послабиот долар, забавувањето на инфлацијата и намалувањето на каматните стапки, овие обврзници донесоа загуба од над 4,5 проценти од почетокот на конфликтот со Иран. Тоа е речиси двојно повеќе од падот на обврзниците во долари. Само шест од 22 главни валути на пазарите во развој бележат раст во однос на доларот годинава, во споредба со 17 пред избувнувањето на конфликтот.

„Локалните обврзници на пазарите во развој, очекувано, станаа примарна жртва на сегашната средина каде што се избегнува ризикот“, вели Тиери Ларос, менаџер на портфолија во компанијата ВАМ (Vontobel Asset Management). „Остриот раст на цените на нафтата и гасот, кој го засили глобалното инфлациско очекување, поттикнува зголемена волатилност на оваа класа.“

Минатата недела креаторите на политиките од Источна Европа до Латинска Америка сигнализираа дека можеби ќе мора да ги задржат стапките повисоки подолго време или дури и да ги заострат, за да ги запрат притисоците на цените предизвикани од повисоките трошоци за енергија. Федералните резерви (Фед) предупредија дека инфлациските ризици би можеле да ја исклучат можноста за намалување на стапките, додека член на Европската централна банка изјави дека функционерите можеби ќе треба да размислат за зголемување на стапките веќе следниот месец.

Јужноафриканските и унгарските обврзници донесоа загуби за инвеститорите од околу 10 проценти овој месец, бидејќи нивните валути го предводеа падот на пазарите во развој во однос на доларот, според податоците на „Блумберг“. Локалните пазари во Мексико и Индонезија сè уште се во потрага по дното, велат стратези од „Голдман Сакс“ (Goldman Sachs), вклучувајќи ги Камакшја Триведи и Сунил Кул.

Ларос ја намалува изложеноста кон таканаречените валути со висока бета вредност (валути со висок коефициент на чувствителност) во Латинска Америка и во регионот во развој што ги опфаќа Европа, Блискиот Исток и Африка (EMEA). Наместо тоа, тој ѝ дава предност на Азија, особено на јужнокорејскиот вон и тајванскиот долар, нагласувајќи дека централните банки во тој регион имаат посилни стимуланси и капацитети за сузбивање на растот на цените на енергијата и се во подобра позиција за одбрана на своите валути.

Во компанијата „Инвеско“ (Invesco Ltd.), Вим Ванденхоек го намалува ризикот и се фокусира на тргување со релативни вредности. Тој им дава предност на каматните стапки пред валутите низ пазарите во развој, наведувајќи ги потенцијалните придобивки од диверзификациските текови. Средна и Источна Европа се „во прв план“, вели Ванденхоек, координатор на одделот за долг на пазарите во развој.

Бразил и Унгарија заостануваат бидејќи инвеститорите што предвидуваа намалување на каматните стапки мораа да се репозиционираат. Во Колумбија, каде што трговците веќе ги вклучија зголемувањата во цената, локалните обврзници ги надминаа конкурентите со добивка од 3,6 проценти.

Ризици за раст

Пазарите на пари предвидуваат над 60 базични поени зголемување на каматните стапки на пазарите во развој во наредните 12 месеци, според состојбата на 19 март. Тоа е драстична промена во однос на почетокот на месецот, кога се предвидуваа 25 базични поени намалување, покажуваат пресметките на банката УБС (UBS AG).

Кривите на земјите во развој пресметуваат „веројатно повеќе зголемувања отколку што ќе се случат или што е оправдано“, вели Јаков Арнополин, портфолио-менаџер за пазари во развој во компанијата „Пимко“. „Токму сега започнуваме да ја увидуваме вредноста на долгата страна на кривите во Бразил, Јужна Африка и Чешка“, додаде тој.

Како што цените на нафтата остануваат високи, а војната се одолжува, трговците сè повеќе ќе го преместуваат фокусот надвор од инфлациските ризици. Веројатниот удар врз растот и потенцијалното уништување на побарувачката веројатно „сè уште не се одразени“ во цените, рече Арнополин.

Латинска Америка

Ларос од „Вонтобел“ ги преферира нето-извозниците на нафта во Латинска Америка и гледа можности во „реалните стапки во Бразил и Аргентина, како и номиналните стапки во Колумбија“.

Регионот исто така го привлекува интересот на компанијата „Инвеско“. Ако пазарите се стабилизираат, централните банки во Бразил и во Мексико веројатно ќе продолжат да ја ублажуваат монетарната политика, вели Ванденхоек. Во сценарио на глобален шок на раст, Фед веројатно ќе ги намали стапките, што ќе отвори простор за повеќе можности за тргување со релативни вредности, при што Латинска Америка веројатно ќе произведе повеќе победници отколку Азија, додаде тој.

Валутите на извозниците на суровини, како бразилскиот реал и колумбискиот пезос, исто така помогнаа во поттикнување на приносите од кери трејд (carry trade). Со високите каматни стапки, кои служат како заштитен слој, тие се меѓу ретките во светот во развој што сè уште растат во однос на доларот годинава.

Сепак, пошироката слика останува нестабилна. Државните и корпоративните обврзници во долари на пазарите во развој паднаа за најмалку 1,7 отсто во последните три недели. Сергеј Дергачев, раководител на одделот за корпоративен долг на пазарите во развој во компанијата УИП (Union Investment Privatfonds GmbH), изјави дека поради неизвесноста станало тешко да се заштитат од ризиците. Тој има помала изложеност кон средства од Блискиот Исток и Северна Африка.

Засега, инвеститорите треба да се фокусираат на управување со краткорочната волатилност без да ги напуштаат среднорочните можности на локалните пазари, вели Лупин Рахман, експертка за државен долг и поранешна портфолио-менаџерка за пазари во развој во компанијата „Пимко“.

„Волатилноста веројатно ќе се задржи во блиска иднина додека оваа класа имот бележи одливи на ‘туристички пари’“, рече таа. „Заштитете се од волатилност, но не напуштајте ја приказната за локалните пазари во развој.“