text size

Инвеститорите повторно се соочија со турбулентен почеток на трговската седмица, бидејќи американските акции и обврзници повторно се под притисок – овој пат поради сѐ поголемата загриженост за американскиот долг, а не поради царините.

Долгорочните државни обврзници ослабеа, исто како и фјучерсите на американските акции и доларот, во ранoто азиско тргување откако „Мудис“ (Moody’s Ratings) во петокот вечер ѝ ја одзеде на американската влада највисоката кредитна оценка, намалувајќи ја од Aaa на Aa1. Агенцијата – која доцнеше зад другите рејтинг‑куќи –обвини низа претседатели на државата и конгресмени за сѐ поголемиот буџетски дефицит, кој, според неа, покажува малку знаци на намалување.

Намалувањето на рејтингот ги зајакнува растечките грижи на Волстрит за пазарот на американски државни обврзници, додека Конгресот расправа за нови, непокриени даночни намалувања, а економијата веројатно ќе забави бидејќи претседателот Доналд Трамп ги преиспитува долгогодишните трговски партнерства и договори.

Прочитај повеќе

Златото повторно е барано прибежиште откако „Мудис“ го намали кредитниот рејтинг на САД

Цената на златото утрово малку порасна бидејќи растечката загриженост за економските перспективи на САД и буџетскиот дефицит ја зголемија побарувачката за средствата што важат за засолништа.

19.05.2025

Преглед на берзите: Волстрит исцрпен по царинскиот мораториум

Аналитичарот Тилен Шарлах, „Ацекс“: „Капиталот се движи брзо, ќе има уште“.

19.05.2025

Шансите за рецесија во САД се 45 отсто, вели милијардерот Стив Коен

Основачот на хеџ-фонд од Волстрит, Стив Коен, предвидува 45 отсто шанси за рецесија во САД.

15.05.2025

Агенцијата „Мудис“ го намали кредитниот рејтинг на САД

Државата во изгуби највисокиот рејтинг „тројно А“

17.05.2025

Трамп утре ќе разговара со Путин

Двајцата претседатели се очекува да остварат телефонски разговор

18.05.2025

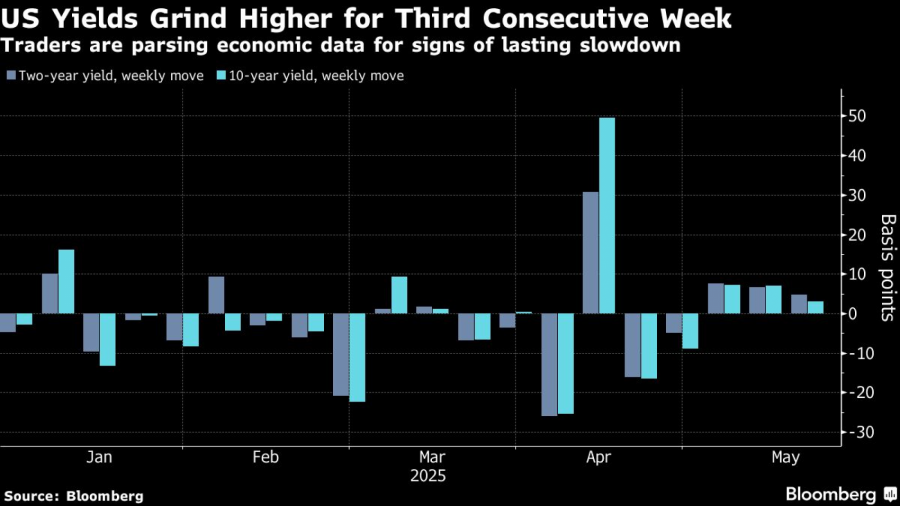

Во понеделникот приносите на 10‑годишните обврзници пораснаа за три базични поени, на околу 4,50 отсто, а на 30‑годишните се покачија за четири базични поени, на 4,99 отсто. Продор над 5 отсто кај долгорочниот бенчмарк би ги довел во игра нивоата последен пат видени во 2023 година, кога достигнаа 5,18 отсто, највисоко од 2007 година.

„Намалувањето на рејтингот е очекувано среде непрекинатата, непокриена фискална великодушност, која само ќе се засилува“, рече Макс Гокман, заменик‑директор за инвестиции во „Френклин Темплтон“ (Franklin Templeton Investment Solutions). „Трошоците за сервисирање на долгот ќе продолжат да растат како што големите инвеститори – суверени и институционални – постепено ќе ги заменуваат американските обврзници со други прибежишта. Ова, за жал, може да создаде опасна спирала на движење на кривата на приносите, дополнителен притисок врз доларот и да ја намали атрактивноста на американските акции“.

Bloomberg Mercury

Bloomberg Mercury

Мајкл Шумахер и Анџело Манолатос од „Велс Фарго“ (Wells Fargo) очекуваат приносите на 10 и 30‑годишните државни обврзници да пораснат за уште 5–10 базични поени поради потегот на „Мудис“.

Иако растечките приноси обично ја зајакнуваат валутата, загриженоста за долгот може да ја зголеми скепсата кон доларот. Индексот на „Блумберг“ за доларот е веќе близу априлските минимуми, а расположението кај трговците со опции е најнегативно во последниве пет години.

Во април сите американски пазари паднаа откако царинските закани на Трамп ги натераа инвеститорите да ја преиспитаат централната улога на САД во нивните портфолија. Распродажбата делумно престана откако претседателот паузираше дел од царините кон Кина, но фокусот на инвеститорите кон пазарот на обврзници брзо се префрли на фискалната траекторија на Америка.

„Повиcоки приноси за подолг период ќе ги зголемат нето-трошоците за камати и дефицитите“, напиша стратегот на „Сосиете женерал“ (Société Générale), Субадра Раџапа. „Долгорочно, ерозијата на статусот на американските обврзници како сигурно засолниште има импликации за доларот и странската побарувачка за американски активи“.

„Губење на довербата“

Претседателката на Европската централна банка, Кристин Лагард, за „Ла трибун диманш“ (La Tribune Dimanche) изјави дека неодамнешниот пад на доларот во однос на еврото е контраинтуитивен, но ги одразува „неизвесноста и губењето доверба во американските политики кај одредени сегменти од финансиските пазари“.

Растечките приноси исто така ја комплицираат можноста на владата да штеди, бидејќи ги зголемуваат плаќањата за камати, а наедно ја забавуваат економијата со поскапи хипотекарни, кредитни и други заеми.

Американскиот секретар за финансии Скот Бесент ги минимизираше грижите за долгот и инфлаторниот ефект од царините, велејќи дека администрацијата на Трамп е решена да ги намали федералните трошоци и да ја подобри економијата.

Прашан за намалувањето на рејтингот од „Мудис“ во интервју на „Ен-би-си“ (NBC), Бесент рече: „’Мудис’ е задоцнет индикатор – така гледаат сите на кредитните агенции“.

За да ја смири негативната пазарна реакција, претседателот Трамп објави дека в понеделник наутро ќе разговара телефонски со рускиот претседател Владимир Путин за запирање на војната во Украина.

Bloomberg Mercury

Bloomberg Mercury

Потегот на „Мудис“ беше очекуван, со оглед дека буџетскиот дефицит е близу два билиони долари (2 илјади милијарди) годишно (повеќе од 6 отсто од БДП). Владата е на пат да ги надмине рекордните нивоа на долг од Втората светска војна, достигнувајќи 107 отсто од БДП до 2029 година, предупреди Конгресната канцеларија за буџет во јануари.

„Мудис“ предвидува „федералните дефицити да се прошират речиси на 9 отсто од БДП до 2035 година, од 6,4 отсто во 2024 година, главно поради повисоки каматни плаќања, растечки трошоци за социјални програми и релативно ниски приходи“.

И покрај овие суми, законодавците веројатно ќе продолжат со големиот пакет намалувања на даноци и трошења кој треба да додаде илјадници милијарди долари кон долгот во следните години. Заедничкиот комитет за даноци ја процени сумата на 3,8 билиони долари за наредната деценија, но независни аналитичари предупредуваат дека може да чини многу повеќе ако привремените мерки станат трајни.

Аналитичарите на „Барклис“ (Barclays) сметаат дека потегот на „Мудис“ нема да влијае врз гласањето во Конгресот, ниту ќе предизвика присилна продажба на обврзници или нарушување на паричните пазари: „Кредитните намалувања на САД ја изгубија политичката тежина откако ’Ес енд Пи’ (S&P) го намали кредитниот рејтинг на државата во 2011 година, со минимални последици“, велат тие.

Во исто време додека „Мудис“ ја објавуваше одлуката, Министерството за финансии извести дека Кина во март го намалила количеството на американски обврзници во своето портфолио. Иако тоа предизвикува шпекулации дека најголемата економија по американската ја намалува изложеноста кон доларот, поранешниот претставник на Министерството за финансии, Бред Сетсер, напиша на X дека податоците „сугерираат скратување на достасаноста, а не вистинско бегство од доларот“.

И покрај тензиите во трговијата и грижите за фискалната недисциплина, мартовската статистика покажа дека странската побарувачка за американски хартии од вредност останува силна, без знаци на „бунт“ против американскиот долг.

Сепак, трговците повторно ќе мора да се активираат рано в понеделник, само една седмица откако реагираа на веста за подобрување на односите САД–Кина.

-Со помош на Грег Ричи, Метју Бургес, Мајкл Г. Вилсон