text size

Инвеститорите што сакаат да се заштитат од пад на цените додека акциите се на врвот се осмелуваат да се насочат и да одат понатаму од стандардните опции (од англиски: Plain vanilla).

Постојаното зголемување на индексот S&P 500 ги турна повеќето показатели за имплицитна и реализирана волатилност на најниските нивоа во последните месеци - во некои случаи и години. Падот на волатилноста по априлскиот царински шок изненади многу инвеститори, со оглед на геополитичките тензии и неизвесноста околу влијанието на даноците врз корпоративните приходи.

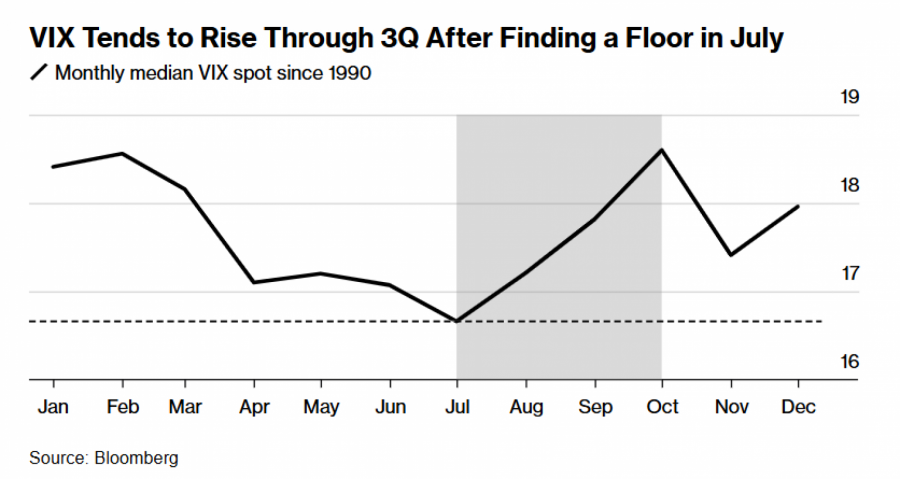

Со мирис на самозадоволство на пазарот и повторното оживување на мемманијата со акции што сигнализира еуфорија кај инвеститорите, стратезите на Волстрит сѐ повеќе зборуваат за наоѓање заштита кога ќе следува поевтинувањето. Хеџирањето (заштита од ризик) веројатно ќе добие на интензитет и во контекст на претстојните рокови за објава на заработките и царините, како и во сезонскиот тренд на пораст на индексот на волатилност на Cboe во текот на третиот квартал.

Bloomberg

Bloomberg

Но, едноставните стратегии можат да бидат незгодни на растечки пазар, каде што малкуте мали падови се сметаат за можности за купување. Стандардните опции (од англиски: put vanilla е опција за купување или опција за продажба што нема посебни или необични карактеристики) побрзо паѓаат од споредбените конкуренти додека индексот расте, принудувајќи ги инвеститорите постојано да ги менуваат позициите повисоко за да го одржат посакуваното ниво на заштита од пад.

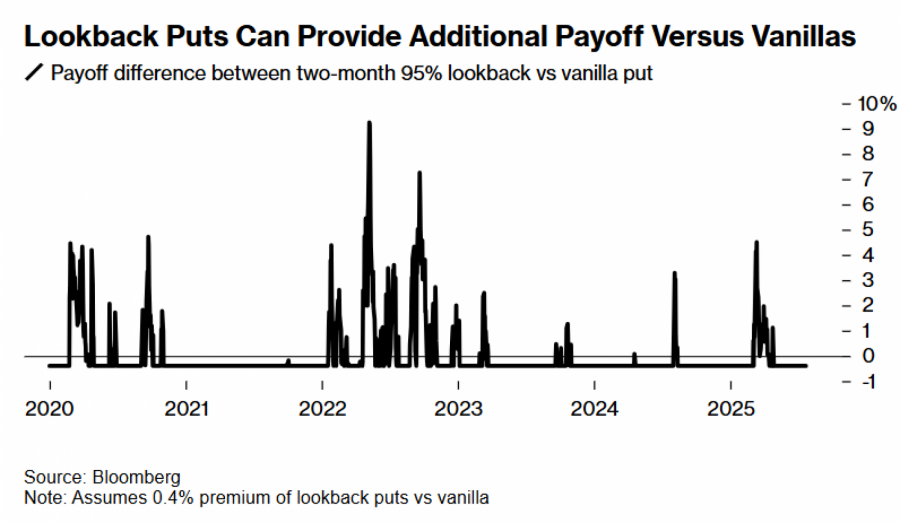

Затоа, стратезите предлагаат алтернативи надвор од берзата. „УБС груп“ (UBS Group AG) и „ЏП Морган“ (JPMorgan Chase & Co.) неодамна препорачаа таканаречени опции лукбек (од англиски: lookback што е еден вид егзотична опција, прегледот наназад му овозможува на корисникот да „погледне наназад“ или да ги прегледа цените на основното средство во текот на животниот век на опцијата откако ќе биде купена. Потоа, имателот може да ја искористи опцијата врз основа на најповолната цена на основното средство) или ресетирачки опции, каде што ударната цена го следи порастот на пазарот и - во случај на опцијата лукбек е поставена на највисоката завршна цена во текот на траењето на тргувањето. Тие моментално се тргуваат со историски тесна премија во однос на обичните опции (vanilla puts), напишаа стратезите на „ЏП Морган“, вклучувајќи го и Брам Каплан, во белешка претходно овој месец.

„Хеџирањето е во голем фокус“, рече Антоан Поршере, раководител на институционално структурирање за Велика Британија, Европа, Блискиот Исток и Африка во „Ситигруп“ (Citigroup Inc.) „Видовме пристојни текови на купување во опцијата лукбек затоа што е евтина ако се спореди со историските стандарди бидејќи вредноста на функцијата лукбек е функција на имплицирана волатилност, која е ниска“.

Bloomberg

Bloomberg

Пазарите добиваат уште еден тест неделава со одлуката за каматната стапка на Федералните резерви, податоците за вработувањето и бруто-домашниот производ во САД и рокот за царините - плус мноштво извештаи за заработките на големите технолошки компании.

Bloomberg

Bloomberg

Во меѓувреме, повторното појавување на диви осцилации кај мем-акции месецов веројатно ќе ги натера институционалните инвеститори да посегнат по заштитни тргувања наместо да бркаат понатамошни добивки. Во 2021 година добивките од малопродажбата означија бран на еуфорија за акциите, со движења што брзо исчезнаа.