text size

Можеби клучната причина зошто потрошувачите во Кина штедат толку многу, а трошат толку малку, и зошто Шји Џјинпинг и Доналд Трамп ќе се борат да го променат тоа однесување, е кинеската берза.

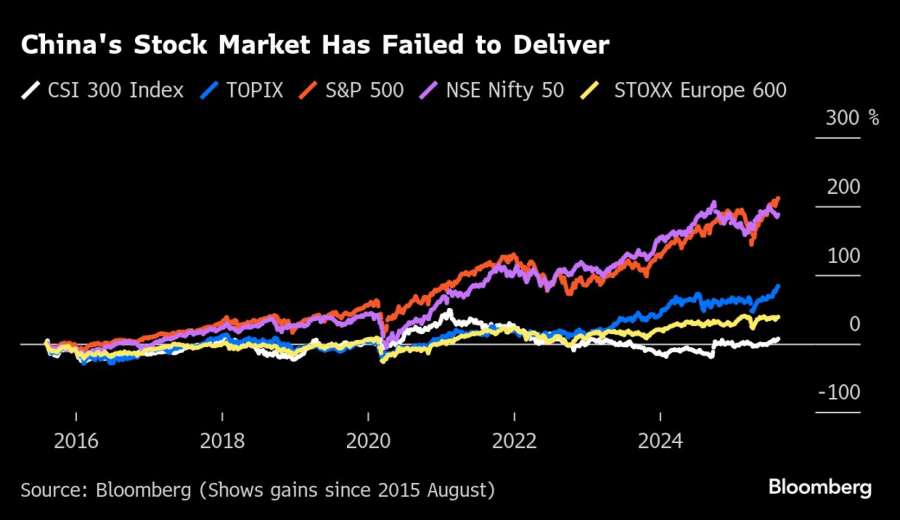

Дури и по неодамнешниот раст, кинеските индекси само што се вратија на нивоата видени по драматичното пукање на меурот пред една деценија. Наместо да ги поттикнуваат потрошувачите да трошат, слабите приноси од акциите ги поттикнаа кон штедење. Инвестиција од 10.000 долари во индексот S&P 500 пред една деценија сега би имала повеќе од тројно зголемена вредност, додека истиот износ во кинескиот референтен индекс CSI 300 би додал само околу 3.000 долари.

Делумно, велат долгорочните набљудувачи на Кина, причината е структурна. Создадени пред 35 години како начин државните претпријатија да ги насочат заштедите на домаќинствата кон изградба на патишта, пристаништа и фабрики, берзите немаа силен фокус на обезбедување приноси за инвеститорите. Тоа искривување предизвика мноштво проблеми, од преголема понуда на акции до сомнителни практики по котирањето на берза, кои продолжуваат да го оптоваруваат пазарот од 11 трилиони долари.

Прочитај повеќе

Компјутерски управуваните трговци со акции се во биковско расположение, а луѓето во мечкино

Работата при тргувањето со акции е што секој има свое мислење. А во моментов постои невообичаена дивергенција на пазарот, која е очигледна како судир на човекот наспроти машината.

11.08.2025

Пазарот ги „казнува“ европските компании кои ги утнаа проценките за заработка

Толеранцијата за слаби резултати е минимална.

05.08.2025

Волстрит ги предупредува инвеститорите да се подготват за пад на акциите

Сепак, и покрај краткорочните грижи, предупредувањата од Волстрит доаѓаат со голема биковска напомена: Во случај на пад, купувајте.

05.08.2025

Водачите на земјата се под притисок да го решат ова. Претседателот Шји смета дека домашната потрошувачка ќе ја достигне целта за економски раст од пет отсто, особено во услови кога царинската војна со САД се загрева поради огромниот трговски дисбаланс. Истовремено, Пекинг има причини да продолжи да дава приоритет на улогата на пазарот како извор на капитал: на земјата ѝ се потребни огромни средства за да ги негува компаниите што ги поткрепуваат нејзините технолошки амбиции - дури и во услови кога нивната профитабилност останува сомнителна.

„Кинескиот пазар на капитал долго време беше рај за финансиерите и пекол за инвеститорите, иако новиот шеф за хартии од вредност направи некои подобрувања“, рече во интервју Лиу Џипенг, ветеран во хартии од вредност кој предава на Кинескиот универзитет за политички науки и право. „Регулаторите и берзите секогаш свесно или несвесно се наклонуваат кон финансиската страна на работењето.“

Bloomberg Mercury

Bloomberg Mercury

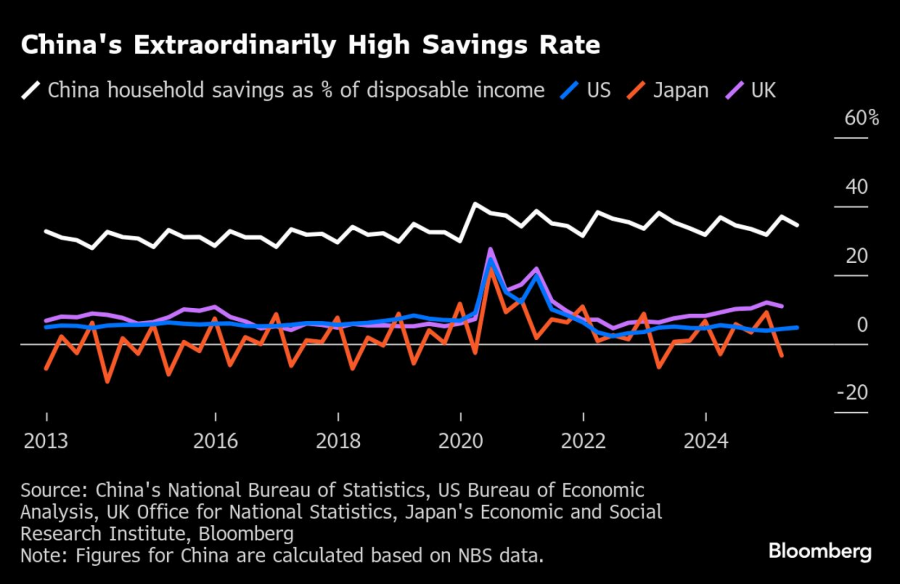

Ограничувањата на растот на акциите на Кина повторно беа очигледни оваа година. Индексот CSI 300 порасна за помалку од седум отсто и покрај напливот на оптимизам во врска со вештачката интелигенција, заостанувајќи зад референтните вредности во САД и Европа. Недостатокот на перформанси - заедно со факторите што вклучуваат неизвесна економска перспектива - помага да се објасни исклучително високата стапка на штедење во Кина, која изнесува 35 проценти од расположливиот доход.

Чен Лонг, кој работи во индустријата за управување со средства, се обрати на платформата за социјални медиуми „Xiaohongshu“ за да ги предупреди луѓето за ризиците од следење на неодамнешниот раст.

„Многу обични луѓе доаѓаат мислејќи дека би можеле да заработат пари, но повеќето од нив завршуваат посиромашни“, рече Чен во едно интервју, додавајќи дека инвестира од 2014 година. „Државните компании првенствено одговараат пред владата, а не пред акционерите, додека многу приватни претприемачи имаат малку почит кон малите инвеститори.“

Во текот на изминатата година врвното раководство на Кина покажа поголема свест за важноста на берзата како средство за создавање богатство. Тоа е особено случај со тековниот пад на недвижностите и фрагментираната мрежа за социјална сигурност, што го влошува чувството на несигурност.

Комунистичката партија вети дека ќе „ги стабилизира пазарите на домување и акции“ на декемврискиот состанок на Политбирото – што е редок израз на поддршка за растот на акциите на високо ниво. Телото во јули повика на „зголемување на атрактивноста и инклузивноста на домашните пазари на капитал“.

Не постои брзо решение за зајакнување на довербата на домаќинствата „освен закрепнувањето на берзата“, рече Хао Хонг, главен инвестициски директор во „Лотус асет менаџмент“ (Lotus Asset Management Ltd). „Ова е тема за која ние економистите дискутиравме на состаноците зад затворени врати во Пекинг“.

Bloomberg Mercury

Bloomberg Mercury

Во некои аспекти, слабоста на пазарот се создаваше со децении.

„Берзите се мотивирани да го исполнат владиниот повик за зголемување на финансирањето на компаниите“, рече Лиан Пинг, претседател на Форумот на главни економисти на Кина, тинк-тенк што ја советува владата. „Но, кога станува збор за заштита на интересите на инвеститорите, малкумина се мотивирани да го сторат тоа“.

Експлозивниот раст на новите котации ја направи Кина најголемиот светски пазар за ИПО (иницијални јавни понуди) во 2022 година. Сепак, недоволните заштитни мерки за акционерите и лабавиот надзор на измамите со ИПО доведоа до пад на цените на акциите и бришење од берзите - тоа што малопродажните инвеститори го нарекуваат „стапнување на мина“.

Да го земеме за пример „Пекинг жујанг технолоџи“ (Beijing Zuojiang Technology), која котира на берзата од 2019 година. Компанијата во 2023 година изјави дека нејзиниот производ е моделиран според „BlueField-2 DPU“ на „Енвидија“ (Nvidia). Компанијата во јануари следната година предупреди дека е во опасност да биде избришана од котирањето, наведувајќи истрага за прекршување на правилата за објавување информации. После тоа беше отстранета од берзата во Шенжен.

Регулаторната комисија за хартии од вредност на Кина не одговори веднаш на факсот со кој се бараше коментар.

Во последните години се забележани поголеми напори за проверка на неквалитетните ИПО-а и спречување на финансиските измами. Исто така, постои притисок за намалување на дополнителните емисии на акции од страна на котираните компании и продажбата на акции од страна на главните засегнати страни, а воедно се охрабрува поголем корпоративен профит да се пренесе на инвеститорите.

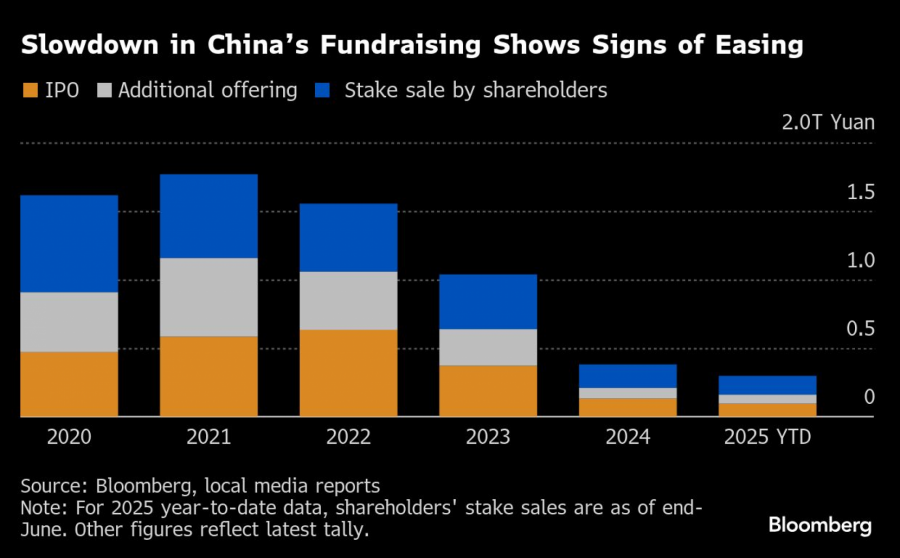

Има видлив напредок. Првичните јавни понуди лани се намалија на речиси една третина од нивоата од 2023 година. Компаниите котирани на берзата во Шангај и Шенжен доделија вкупно 2,4 трилиони јуани (334 милијарди долари) во готовински дивиденди за 2024 година, што е зголемување од девет проценти во однос на претходната година, според државните медиуми.

„Прописите и целокупните барања по ИПО станаа построги во однос на сигурноста, транспарентноста или откривањето информации“, рече Динг Венџие, инвестициски стратег во „Чајна асет менаџмент“ (China Asset Management Co).

Bloomberg Mercury

Bloomberg Mercury

Меѓутоа, реформите не успеаја да го трансформираат пазарот во пазар што дава приоритет на приносите на инвеститорите.

Дури и со зголемувањето на откупот на акции, компаниите кои се дел од индексот CSI 300 потрошија само 0,2 проценти од нивната пазарна вредност за откуп на акции во 2024 година, далеку помалку од речиси два отсто потрошени од фирмите кои се дел од индексот S&P 500, покажуваат пресметките на „Блумберг“.

Неодамнешниот политички притисок за привлекување повеќе технолошки котации е исто така загрижувачки знак за некои инвеститори. Регулаторите повторно ги сместуваат непрофитабилните компании да котираат на берзата STAR, наречена кинески Nasdaq, додека за прв пат им дозволуваат влез на берзата ChiNext со седиште во Шенжен - која е наменета за претпријатија во раст. Иницијалните јавни понуди годинава се зголемија за речиси 30 проценти во однос на истиот период во 2024 година.

Тоа е неизбежен потег за обезбедување капитал за фирмите кои се од витално значење за борбата на Кина против САД за превласт во вештачката интелигенција, полупроводниците и роботиката, но исто така сигнализира дека властите можеби повторно ги ставаат потребите за финансирање пред заштитата на инвеститорите. Забрзувањето на котирањето на повеќе фирми без справување со основните проблеми на корпоративниот кредибилитет „само ќе го зголеми обемот без да ја врати довербата на инвеститорите“, рече Хебе Чен, аналитичар во „Вентејџ маркетс“ (Vantage Markets) во Мелбурн.

Службениците на берзата активно контактираат со инвестициските банки и ги охрабруваат компаниите да поднесат барање за ИПО, посочуваат луѓе запознаени со ова прашање. Некои висококвалитетни технолошки кандидати би можеле да добијат пристап до таканаречените „зелени канали“ за побрз процес на преглед и одобрување, велат изворите.

„Целата регулаторна средина сè уште не е подготвена за задачата да го извлече најдоброто од тие компании“, рече Донг Чен, главен стратег за Азија во „Пиктет велт менаџмент“ (Pictet Wealth Management). Потребно е сеопфатно подобрување на институционалната средина „за да се обезбедат вистински стимулации со цел да се поттикнат компаниите да им испорачаат вредности на своите акционери“, рече тој.