text size

Војната со Иран го разниша, но не го скрши Волстрит оваа недела. Наместо тоа, ги разоткри ограничувањата на стратегиите за диверзификација осмислени да ги заштитат инвеститорите од хаос.

Во текот на неделата акциите и обврзниците повеќепати паѓаа истовремено, додека цената на нафтата растеше, а инфлаторниот шок предизвикан од нарушувањата во снабдувањето ги туркаше приносите на американските државни обврзници нагоре наместо надолу — спротивно на вообичаената логика во време на кризи. Резултатот беше најлошата заедничка недела за акциите и обврзниците од царинските потреси минатиот април, како и пазар што не може да одлучи дали поголема закана е инфлацијата или забавувањето на економијата.

Во петокот судирот дополнително се заостри: бројот на вработени во САД неочекувано се намали за 92.000 — еден од најголемите падови од времето на пандемијата — токму во момент кога цената на нафтата надмина 90 долари, а се појави и криза во секторот на приватни кредити, соочувајќи ги инвеститорите истовремено со изгледи за економски пад и раст на цените.

Заклучокот е јасен. Основното ветување на диверзифицираното портфолио — дека акциите и обврзниците се движат во спротивни насоки и дека загубите на едната страна се надоместуваат со добивки на другата — овој пат не функционира. Тоа дополнително ги зголемува ризиците за инвеститорите кои се подготвуваат за конфликт чиј крај не е на повидок.

„Војната не создава победници. Постојат само релативни губитници“, изјави Кју Нгујен, директор за инвестиции во компанијата РА (Research Affiliates). „Единственото место каде што можеше да се засолни капиталот беше енергетскиот сектор.“

Ова е уште едно потсетување колку се кревки традиционалните техники за распределба на средствата. Иако едноставната комбинација од акции и обврзници донесе солидни приноси во 2025 година, таа стратегија во последните години често не дава исти резултати, како што беше случај и за време на мечкиниот пазар во 2022 година. Истражувачката куќа ГР (Gavekal Research) отиде дури до таму што тврди дека обврзниците ја изгубиле својата улога на амортизер на шокови во портфолијата во ера на ценовни шокови предизвикани од нарушувања во снабдувањето, предлагајќи инвеститорите целосно да ги заменат со благородни метали и енергенти.

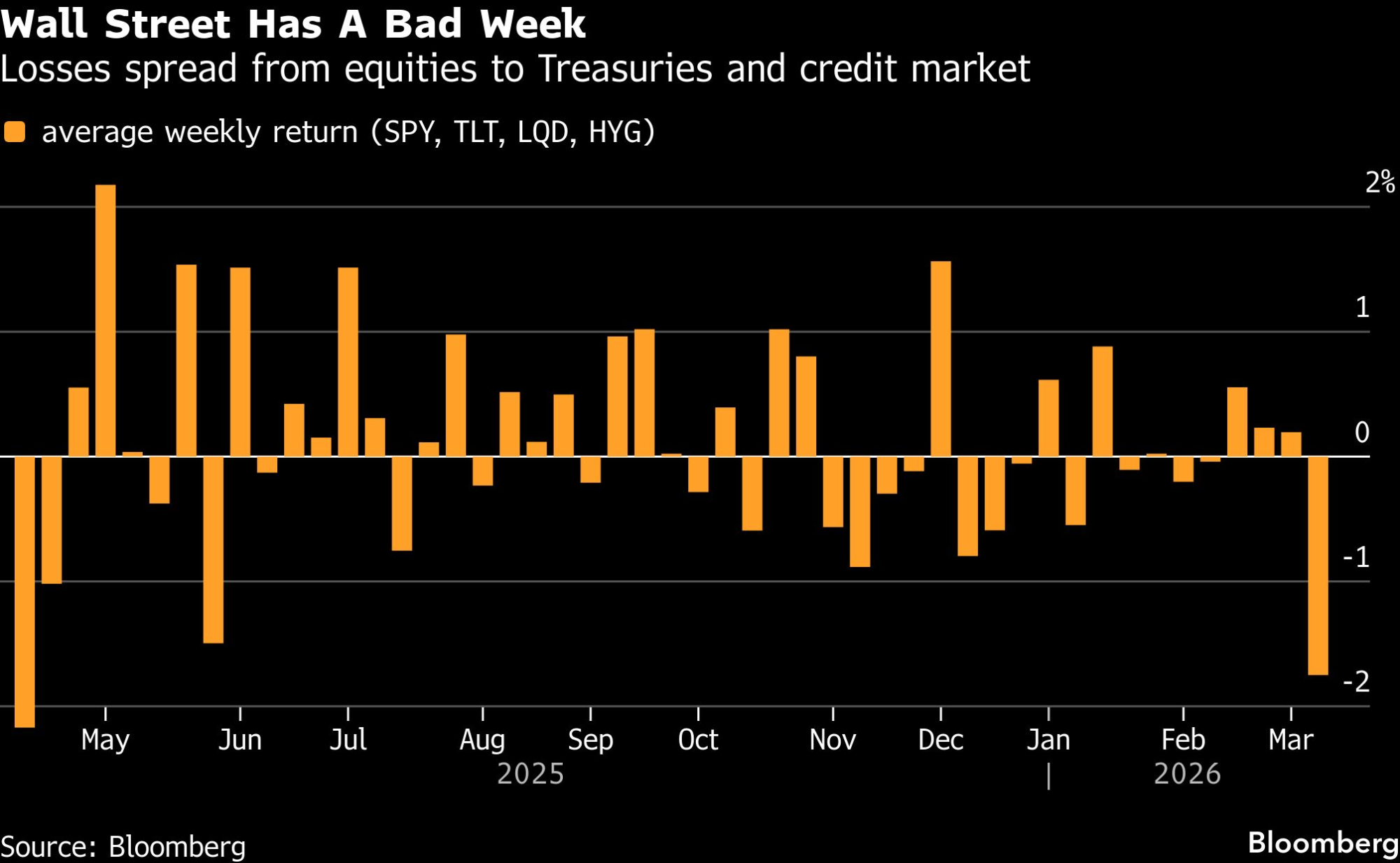

Волстрит има лоша недела - загубите се проширија од акциите на американските државни обврзници и кредитниот пазар.

Bloomberg

Волстрит има лоша недела - загубите се проширија од акциите на американските државни обврзници и кредитниот пазар.

Bloomberg

Продажбата оваа недела се прошири на различни региони и класи на средства, додека геополитичкото заострување на Блискиот Исток донесе нов притисок врз пазарите кои веќе беа под товар на нарушувања поврзани со вештачката интелигенција. Американските обврзници го забележаа најголемиот пад од минатогодишниот шок предизвикан од царините, а индексот S&P 500 претрпе најголема неделна загуба од октомври. Акциите на пазарите во развој паднаа уште повеќе, бележејќи најголем пад од 2020 година.

Ситуацијата дополнително ја влоши фактот што, исто како и американските државни обврзници, меѓу најслабите резултати беа и класите на средства што долго време се сметаат за сигурно прибежиште — златото и акциите на производителите на основни потрошувачки производи.

Фондовите осмислени да издржат пазарни шокови, како што се стратегиите за следење на трендови и таканаречената стратегија на рамнотежа на ризикот, исто така беа погодени. ЕТФ фондот РПАР (RPAR Risk Parity), на пример, падна за речиси четири проценти, што е негов најлош резултат во повеќе од три години.

За Џек Јанасиевиц, управител на портфолија во НИМ (Natixis Investment Managers), овој пад го одразува растечкиот страв од стагфлација — сценарио во кое повисоките цени на енергијата повторно ја поттикнуваат инфлацијата и ја намалуваат куповната моќ на потрошувачите, забавувајќи го економскиот раст. Тој неодамна го зголемил уделот на готовина, намалувајќи ги инвестициите на пазарите во развој и во американските циклични акции.

„Постои ризик ова да потрае, и на крај сè се сведува на цената на нафтата“, рече тој. „Постои одреден потенцијал за промена на очекувањата за инфлацијата, но истовремено мора да се размислува и за уништувањето на побарувачката.“

Иако речиси сè паѓаше истовремено, размерите на движењата кај различните класи на средства значително се разликуваа, што дополнително ги продлабочи нарушувањата на пазарот. Рангирајќи ги средствата според волатилност во однос на сопствената историја, стратези од „Барклис“ (Barclays) — меѓу кои и Стефано Паскале — утврдиле дека јазот во нивото на стрес меѓу најпогодената и најмалку погодената класа на средства никогаш не бил толку голем во податоците што датираат од 2010 година.

За инвеститорите, непосредното прашање е дали стресот ќе остане ограничен на суровините или ќе се прелее и врз други класи на средства. „Барклис“ наведува дека историски ваквите дивергенции секогаш се решавале во една или друга насока — но никогаш не траеле долго.

Индексот S&P 500 и натаму е на помалку од три проценти од историскиот максимум достигнат во јануари, додека приносите на десетгодишните американски државни обврзници се близу најниските нивоа од 2024 година. Доколку нафтата остане над 90 долари, а Ормускиот теснец практично затворен, инфлаторните притисоци ќе продолжат да ги поткопуваат надежите за намалување на каматните стапки што извештајот за вработеноста во петокот накратко ги оживеа.

Нерамномерен пазарен стрес - разликата во волатилноста помеѓу класите на средства нагло расте.

Bloomberg

Нерамномерен пазарен стрес - разликата во волатилноста помеѓу класите на средства нагло расте.

Bloomberg

Широката диверзификација на инвестициите во моментов не е едноставна одлука. Американските акции покажаа исклучителна отпорност, бидејќи купувачите влегуваа на пазарот по секој пад оваа недела, додека трошоците за премин кон дефанзивни позиции — пропуштање на брзо закрепнување на пазарот, заклучување на ниски приноси или плаќање за заштита преку опции — и понатаму се високи на пазар што е блиску до рекордни нивоа. Сепак, за оние кои не сакаат да се обложуваат на брзо смирување на конфликтот постојат алтернативи: долги позиции во енергетиката, краткорочни обврзници, инструменти поврзани со суровини, квантитативни стратегии и стратегии за заштита од екстремни ризици кои носат добивка само кога сè друго ќе потфрли.

Знаци на нервоза постепено се појавуваат. Индексот на волатилност Cboe — мерка за очекуваните колебања на цените во индексот S&P 500 познат како VIX — се искачи кон нивото од 30, туркајќи ја спот-цената над тримесечните фјучерси во најголема инверзија во речиси една година.

На кредитниот пазар, разликата во приносите меѓу обврзниците со инвестициски рејтинг и американските државни обврзници порасна на највисоко ниво во последните три месеци. Во меѓувреме, хеџ-фондовите ја намалија нето-изложеноста на нивоа невидени од 2022 година, покажуваат податоците собрани од ПП (PivotalPath).

Слабеењето на инвестициите во вештачката интелигенција, кое уште пред почетокот на војната ги повлече акциите на софтверските компании надолу, не исчезна — само е потиснато во втор план. Ризикот е во тоа што инвеститорите и понатаму се позиционирани како да ќе се повторуваат претходните кризи — свет во кој обврзниците и натаму служат како заштита, а инфлацијата е привремена — додека пазарот им сигнализира дека ниту една од тие претпоставки повеќе не важи.

Патрик Бренер, еден од директорите за инвестиции задолжен за стратегии со повеќе класи на средства во компанијата СИМ (Schroder Investment Management), изјави дека неговиот тим им дава предност на реалните средства како што се суровините.

„Диверзификацијата не значи само да се поседуваат различни видови средства, туку да се поседуваат средства кои различно реагираат под притисок“, напиша тој во белешка заедно со својот колега Јовен Ли.