text size

Логично место за јавното котирање на британската платежна фирма „Зилч“ (Zilch Technology Ltd.) треба да биде нејзиниот матичен град, Лондон. Наместо тоа, постои реална шанса компанијата, која последно беше проценета на 2 милијарди долари, да ги избере САД.

Тоа би ја ставило на растечката листа на европски компании кои бараат повисоки вреднувања во Њујорк, привлечени од длабоките финансиски пазари. Со оглед на тоа што стартапите често се борат да обезбедат соодветно финансирање за раст, има широко распространето незадоволство од европските пазари, кои не успеваат да ги задоволат потребите на бизнисите и да им овозможат да се натпреваруваат со ривалите.

„Имаме два предизвика за решавање: првиот е изградба на бизнисот, колку приходи и профит можеме да создадеме, а потоа е тука и вредноста на капиталот“, изјави ко-основачот и главен извршен директор на „Зилч“, Филип Беламант. „И, за жал, овие две нешта, на бизарен начин, не секогаш се поврзани“.

Американските акции во просек се тргуваат по 22 пати од нивната заработка, што е речиси 60 отсто премија во однос на Европа. Компании како британскиот дизајнер на чипови „Арм“ (Arm Holdings Plc) и шведската финтек компанија „Кларна“ (Klarna Group Plc) ги избраа САД за своите примарни листирања, а Њујорк привлече внимание и кај француската „Тотал енерџис“ (TotalEnergies SE) и британската ВПП (WPP Plc).

Но, приказните за пазарите на капитал не се само за цените на акциите или повратот на инвестициите. Кога компаниите се водат по парите, тогаш седиштето, менаџментот и вработувањата исто така можат да бидат повлечени. Ако немаат доволно мотивација да останат, континентот губи од следната генерација идеи и компании што му се потребни за да остане релевантен.

Филип Беламант

Bloomberg

Филип Беламант

Bloomberg

Ова има импликации и врз инвестициите, а резултатот е бавна економија, заглавена помеѓу суперсилите САД и Кина, неспособна целосно да се натпреварува.

Европското производство веќе е во пад, а германската и француската економија се намалија на крајот од 2024 година. Послаб раст значи и помали даночни приходи, што е последно нешто што им треба на фискално оптоварените земји во регионот.

Сè поинтензивна конкуренција

Кризата станува сè поитна со засилувањето на конкуренцијата. Враќањето на Доналд Трамп во Белата куќа со политика „Америка на прво место“ — дерегулација, намалување на даноци и царини — го зголемува притисокот, став што беше широко споделен на Светскиот економски форум во Давос минатиот месец. Непосредно пред тие средби, ММФ ги подобри своите економски прогнози за САД, предвидувајќи дека тие ќе ја надминат Европа до крајот на деценијата.

Во такви околности, на Европа ѝ се потребни пазари што ќе го подмачкаат тркалото на трговијата. Но, задржани од политички, културни и географски фактори, тие се обележани со ниска ликвидност и мрежа од разединети берзи и клириншки куќи. Брегзит дополнително ја усложни оваа слика.

„Сега имаме глобален конкурентен пејзаж и компаниите ќе изберат да одат таму каде што нивниот капитал е добредојден, каде што ќе биде награден и, искрено, каде што ќе оствари добар принос,“ вели Боби Молави, од „Голдман Сакс“ (Goldman Sachs Group Inc). „Заканата е поегзистенцијална и поблиска отколку што била досега.“

Нереализирана визија

Големата визија за европските пазари беше да се овозможи попогоден проток на капитал, што би го олеснило прибирањето средства, инвестирањето и тргувањето. Но, консолидирањето оди бавно. Европската Унија има 14 централни клириншки институции и 32 централни депозитарни институции, според податоци објавени минатата година, што е значително повеќе од рационализираниот систем во САД.

Фрустрацијата се чувствува од конференциските соби до берзите, па сè до највисоките нивоа на носење политики.

Претседателката на Европската централна банка, Кристин Лагард, беше многу критична кон напредокот на Унијата на капиталните пазари — амбициозен, но бавно движечки напор за зголемување на ефикасноста на пазарите. Нејзиниот претходник, Марио Драги, во важен извештај предупреди дека недостатокот на интеграција „го запира циклусот на иновации“.

Како што инвеститорите го губат интересот за Европа, регионалните фондови следени од ЕПФР (EPFR Global) забележале одливи од 300 милијарди долари од 2020 година. Уделот на ЕУ во глобалните капитални пазари се намали на нешто повеќе од 10 отсто, далеку зад САД и Азија Пацифик, според тинк-тенкот „Њу Фајненшл“ (New Financial).

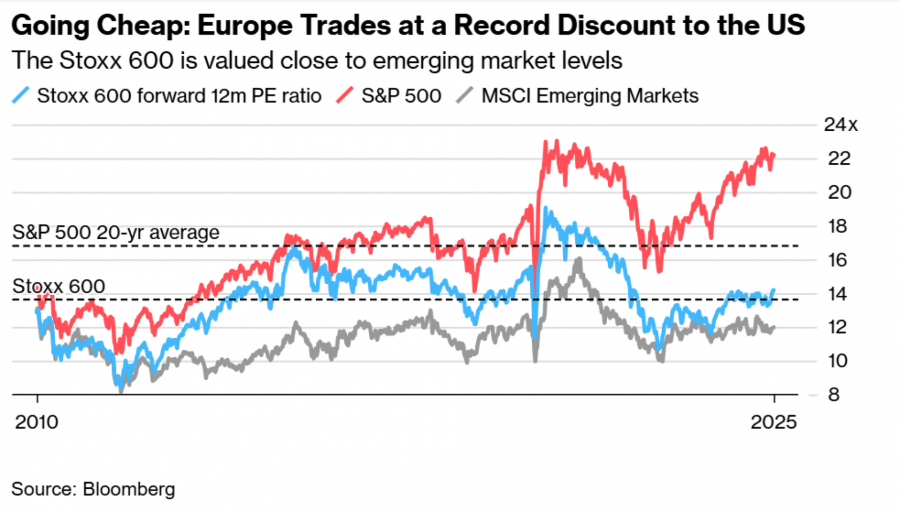

Поевтинување: Европа тргува со рекорден попуст во САД

Stoxx 600 е ценет блиску до нивоата на пазарите во развој

Поевтинување: Европа тргува со рекорден попуст во САД

Stoxx 600 е ценет блиску до нивоата на пазарите во развој

„Она што ни треба сега се опипливи, мерливи чекори за постигнување на поинтегриран и поефикасен капитален пазар,“ изјави Паскал Донаху, претседател на Еврогрупата на министри за финансии, за „Блумберг“ (Bloomberg). „Ова е клучно за отклучување на извори на финансирање и зајакнување на нашата конкурентност.“

Често, најиновативните европски компании заминуваат на друго место бидејќи голем дел од нивното финансирање доаѓа од странство. Според „Пичбук“ (Pitchbook), речиси две третини од ризичниот капитал во Европа минатата година доаѓал надвор од регионот.

„Ова е огромен, огромен предизвик,“ рече Вишал Мариа, извршен директор на лондонската софтверска компанија „Квантекса“ (Quantexa Ltd).

Мариа вели дека раните европски инвеститори учествувале во секоја рунда, но интересот од странство е сè поголем. Сингапурскиот ГИЦ (GIC) го предводеше последното финансирање во 2023 година, проценувајќи ја „Квантекса“ на 1,8 милијарди долари.

Неатрактивни акции

Иако глобалниот раст го подигна индексот Stoxx Europe 600 на рекордни височини, неговиот перформанс сè уште заостанува зад САД. Во 2024 година, индексот забележа најголема релативна загуба во доларска вредност во однос на S&P 500 откако беше создаден во 1998 година.

Американските технолошки гиганти играат голема улога, но тоа исто така покажува како Европа губи во судирот помеѓу старата и новата економија. Во САД, клубот на компании со вредност над трилион долари е доминиран од технолошки џинови како „Епл“ (Apple), „Енвидија“ (Nvidia) и „Мајкрософт“ (Microsoft). Во Европа, водечките корпорации се главно од фармацевтското, луксузното и индустриското производство — и ниту една не е блиску до трилион долари.

Дури и кога станува збор за технолошката ѕвезда на регионот, АСМЛ (ASML Holding NV), прометот на нејзините американски котирани хартии од вредност е далеку поголем отколку на европските берзи.

Вишал Мариа

Quantexa

Вишал Мариа

Quantexa

Отсуството на нешто што барем оддалеку наликува на Силициумската долина значи дека ниедна европска компанија со моментална капитализација над 100 милијарди евра (104 милијарди долари) не е основана од нула во изминатите три децении.

„Ресурсите се тука, идеите се тука, но пазарот што им овозможува на овие два дела да се сретнат на ефикасен и ефективен начин е таму, а не овде,“ изјави Марија Луиз Албукерке, европска комесарка за финансиски услуги, на конференција минатиот месец. „Затоа што ние немаме еден финансиски пазар, туку 27 финансиски пазари.“

Потрага

Француската „Тикехау“ (Tikehau Capital SCA), приватен менаџер на средства, размислува за котирање во САД, бидејќи консолидацијата во индустријата и растот на индексните фондови ја нагласуваат потребата од поголеми размери, изјави ко-основачот Матијо Шабран за „Блумберг“.

„Тикехау“, која е котирана во Париз и управува со речиси 50 милијарди евра инвестиции, се тргува со дисконт во однос на американските алтернативни инвестициски фондови, според податоците на „Блумберг“.

Повеќе од половина од искусните трговци со капитал во анкета на БИ (Bloomberg Intelligence) изјавија дека ликвидноста и фрагментацијата се најголемите предизвици во Европа.

„Еуронекст“ (Euronext NV), кој управува со берзите во Париз, Амстердам и Брисел, тврди дека е „погрешно мислењето дека компаниите мора да одат во САД за да постигнат повисоки вреднувања“. Компанијата додаде дека случајот на „Тотал енерџис“ е „специфичен за неговиот сектор, каде што европските инвеститори генерално имаат помал апетит за нафта и гас.“

Обиди за промени

Лондон спроведува најголеми реформи во последните децении, со веќе имплементирани мерки за олабавување на правилата за гласање и акционерски структури. Проблемот е како да се прекине трендот во кој локалните пензиски фондови ја намалуваат изложеноста на британски акции на само 4,4 отсто од своите портфолија.

Филип Беламант, извршен директор на „Зилч“, кој веќе соработува со политичари за да ја направи Велика Британија поатрактивна за новите компании, изјави дека е „оптимист“ во однос на иницијативите.

„Историскиот недостаток на Велика Британија во однос на правилата на капиталните пазари беше и продолжува да биде во фокусот“, изјави Чарли Вокер, заменик-извршен директор на Лондонската берза. „Сега има сè поголем фокус на страната на побарувачката, конкретно на достапноста на ризичен капитал“.

Во меѓувреме, Законот за листирање на ЕУ неодамна стапи на сила, поедноставувајќи ги барањата за котирање и прибирање капитал на европските берзи, иако мерките ќе се спроведуваат постепено. Регулаторите исто така напредуваат во воспоставувањето на консолидирана трговска платформа што би ги обединила податоците од различни пазари.

„На крајот, глобалната економија е како фудбалски турнир. Ако сакаш да победиш, треба да имаш тим со добар тренер и добра стратегија,“ вели Едуардо Лекубари, стратег во „ЏП Морган“ (JPMorgan Chase & Co). „Ако не играме како тим, ако нема одлучен тренер и немаме план, тогаш тешко дека ќе победиме.“