text size

Бараните приноси на 10-годишните и 30-годишните американските обврзници (коишто доспеваат во 2034 и 2054 година) нагло се зголемија во последните недели. Највисоката вредност, кога ќе го погледнеме периодот од последните три месеци беше постигната на првиот ден од ноември - за десетгодишните обврзници таа изнесуваше речиси 4,4 проценти (на 16 септември беше најниска - 3,6 проценти), а за 30-годишните обврзници беше 4,6 проценти (најниската вредност од средината на август беше на 16 септември - 3,9 проценти).

Непосредно пред изборите растот запре, бараните приноси дури малку се намалија, но тие се‘ уште се на високи нивоа. Што ги движи приносите и што ќе донесат Доналд Трамп или Камала Харис по претседателските избори.

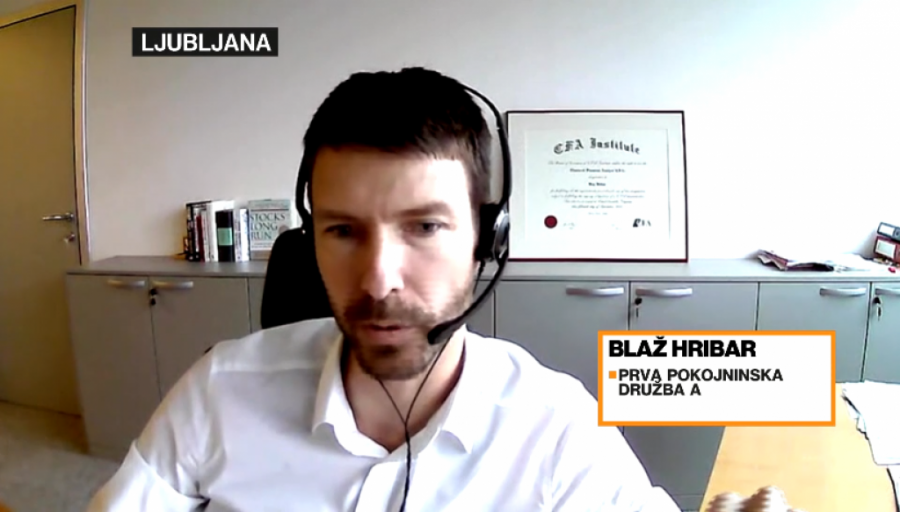

„Бараните приноси растат добри месец дена“, вели Блаж Хрибар од „Покојнинска дружба А“. Една од клучните причини за тоа беше ниската основа, бидејќи пазарите на капитал првично очекуваа рецесија - августовскиот податок за зголемување на невработеноста предизвика страв на американскиот пазар на капитал и паднаа очекувањата за каматните стапки во иднина, што резултираше со пониски приноси на обврзниците. Од летото има повеќе охрабрувачки податоци од пазарот на трудот, но и други економски податоци, што говори дека алармот бил непотребен.

Прочитај повеќе

Харис или Трамп – колку е тоа важно за Македонија?

Претседателските избори во САД се на ден и половина од нас, што ќе значи исходот за Македонија?

04.11.2024

Нова анкета: Продолжува „мртвата трка“ меѓу Харис и Трамп

Харис има 48 отсто поддршка меѓу веројатните гласачи во Северна Каролина во споредба со Трамп со 46 отсто.

03.11.2024

Колку пари потрошија Камала Харис и Доналд Трамп?

Досега се потрошени 14,7 милијарди долари

02.11.2024

Кој губи во бескрајната трговска војна на Трамп? Тоа не е само Кина

Политичарите ги потценуваат трошоците за американските компании и домаќинства.

04.11.2024

Што ни кажува експлозивниот раст на акциите на „Трамп медија“ за резултатите од изборите?

До најважните избори годинава останува помалку од една недела.

30.10.2024

Рок Поточник, сениор менаџер на средства во „НЛБ Фондови“, на прво место го објаснува растот со економските податоци кои укажуваат на релативно добра состојба на американската економија: „Втората причина треба да се најде во поголемата веројатност за победа на Доналд Трамп на изборите, кој се залага за силна експанзивна фискална политика, со која можеме да очекуваме повисока инфлација и следствено повисоки каматни стапки на американската централна банка Фед“.

Штом анкетите почнаа да даваат поголема можност за враќање на Доналд Трамп во Белата куќа, почнаа да растат бараните приноси, коментира за хрватското издание на „Блумберг Адрија“ Иван Дражетиќ од „ИнтерКапитал“, кој очекува нова реакција на пазарот на обврзници ако Трамп навистина стане претседател на САД.

Хрибар се согласува дека актуелните настани околу Трамп се исто така камче во мозаикот: „Трамп е фискално доста агресивен во поставувањето на својата реторика и идните политики што ќе ги спроведе доколку победи, а тоа води до тоа каматните стапки да бидат повисоки во случај на негова победа. Ова делумно го видовме во неговиот прв мандат, кога се зголемија бараните приноси по неговата изненадувачка победа“. Притоа, тој укажува и на јавно искажаното навестување на Трамп за влијание врз одлуките на американската централна банка Фед, што дополнително придонесува за зголемување на ризикот во иднина: „Можеби инфлација, можеби некое друго прегревање на економијата, но во секој случај , ова води до повисоки каматни стапки“.

Истата недела со претседателските избори во САД, има и состанок на Централната банка на САД (Фед), на која ќе се одлучува за дополнително намалување на клучните каматни стапки. „Дополнително силно намалување повеќе не се очекува“, смета Блаж Хрибар од „Покојнинска дружба А“.

Тој додава дека изборот на Трамп на претходните избори бил изненадување, но овојпат прогнозите за него се релативно поволни. Затоа, тогаш ефектот врз каматите беше силен, но денеска, според него, движењата веќе делумно се случија во последниот месец, па не очекува драстичен скок.

Поточник очекува и дека во случај на победа на Трамп, бараните приноси на американските државни обврзници ќе бидат малку повисоки, „особено ако во Конгресот победат и републиканците“.

Индекс VIX: Се зголемува стравот кај инвеститорите

Индексот VIX, кој ја мери краткорочната нестабилност на берзата - некои велат дека го мери и стравот кај инвеститорите - се зголеми во последните недели, што укажува на очекување поголема нестабилност и ризик. Во вторник беше нешто под вредноста од 22 индексни поени, што е над петгодишниот просек (нешто над 21). Да додадеме дека од мај до крајот на јули оваа година, односно пред објавувањето на августовските податоци за невработеноста во САД и крварењето во Јапонија (врвот на горниот графикон силно се истакнува), неговиот просек бил нешто повеќе од 13 индексни поени.

Според Бајден Харис

„Ако Камала Харис биде избрана, може да има значително надолно поместување во бараните приноси“, оцени Хрибар. Тој објасни дека под администрацијата на Џо Бајден, промените биле значително помали, помалку ригорозни, а на сличен начин се очекува Харис „некако да продолжи во духот на администрацијата на Бајден и дека тоа ќе биде понепречена пловидба за американските државни обврзници и пазарите на капитал. “.

Ако, според Дражетиќ, Трамп е лоша вест за американските обврзници, најавените даночни предлози се добра вест за берзите и за посилен долар. За Харис, тој го вели спротивното, бидејќи нивната фискална и трговска политика се практично дијаметрално спротивни.

Bloomberg Adria

Bloomberg Adria

Каков ќе биде ефектот врз Европа

Зголемување на бараните приноси на обврзниците може да се забележи и во Европа. Поточник предупредува дека „движењето на кривата на американската суверена каматна стапка е само еден од многуте фактори кои влијаат на цената на задолжувањето на европските земји. Американските каматни стапки имаат поиндиректен ефект врз ситуацијата на европскиот должнички пазар, преку фактот што и двете економии (САД и ЕУ) подлежат на слични движења на економскиот циклус - ако на САД им оди лошо, постои поголема веројатност за проблеми и во ЕУ“. Главен двигател на промените на бараниот принос на европските државни обврзници, според соговорникот, се очекуваната промена на каматните стапки, очекувањата во однос на инфлацијата и економскиот раст.

Изборната победа на Трамп би била добра вест за американските компании, а растот преку барата, исто така, ќе ги повлече акциите на европските компании, смета Иван Дражетиќ од „ИнтерКапитал“.

„Приказната за рецесијата беше поизразена во Америка, помалку кај нас во Европа, така што тоа е помал скок, но американските избори дефинитивно влијаат на Европа“, вели Хрибар. Тој го споменува и можното спроведување на најавата на Трамп во врска со царините против Европа: „Тој веќе ги воведе во својот прв мандат, ако сега ги зајакне... Тоа не е негова централна политика, но тоа е едно од можните ризични сценарија , што не би било охрабрувачко за Европа“.

Засега не знаеме колкави и колкави би биле царините, истакна Дражетиќ. Тој додава дека, во случај на победа, Трамп многу веројатно би ја искористил истата тактика на која сме навикнати од неговиот претходен мандат: првично ќе објави висока цифра, но кога ќе седнат на преговарачка маса, ќе ја спушти.