text size

Пазарот на американски државни обврзници, вреден 31 билион долари, испраќа недвосмислена порака до Федералните резерви предводени од Кевин Ворш: каматните стапки не се доволно високи.

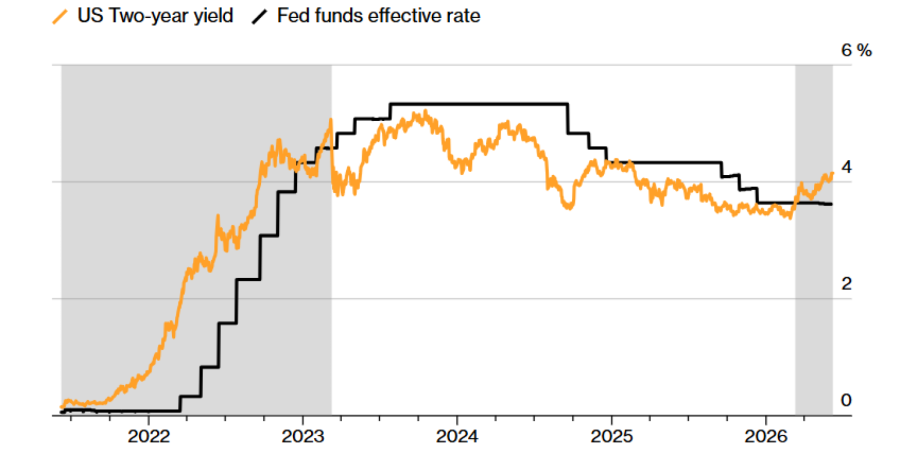

Приносите на двегодишните американски државни обврзници, кои се особено чувствителни на монетарната политика, се искачија на највисоко ниво во повеќе од една година откако серија економски податоци ги натера трговците да вградат во цените најмалку едно зголемување на каматите од четвртина процентен поен уште во октомври. Со околу 4,15 отсто, приносот на двегодишните обврзници е значително над тековниот опсег на референтната каматна стапка на Фед од 3,5 до 3,75 отсто, а ова разидување започна во март.

Прераспределбата кон повисоки приноси дополнително се засили минатата недела, откако последните податоци за вработеноста ги надминаа сите прогнози. Тоа ја зацврсти растечката увереност дека каматните стапки треба да се зголемат за да се ограничат инфлаторните притисоци и да се намали ризикот економијата да се прегрее поради бумот поттикнат од ВИ. Извештаите за потрошувачките и производствените цени за мај, кои треба да бидат објавени во текот на оваа недела, се очекува дополнително да ја потврдат оваа теза.

„Покажете ми каде каматните стапки се рестриктивни“, изјави Џек Мекинтајр, портфолио-менаџер во „Брендивајн“ (Brandywine Global Investment Management). „Приносите на државните обврзници ќе имаат тенденција да одат нагоре сè додека нешто не попушти.“

Пазарот на обврзници ја престигнува каматната политика на Фед

Трговците повторно го следат разидувањето од циклусот на зголемување на каматите во 2022 година

Bloomberg

Bloomberg

Растот на приносите се прошири по целата крива на американските државни обврзници, создавајќи чувствителна заднина за креаторите на монетарната политика и за новиот претседател на Фед, Кевин Ворш, кој следната недела ќе ги води својата прва седница и прес-конференција.

Иако претходно се залагаше за намалување на каматите со аргумент дека политиката е доволно рестриктивна, Ворш сега се соочува со пазар на обврзници што сè повеќе стравува дека Фед заостанува зад економските случувања. Истовремено, некои од централните банкари исто така се загрижени за инфлацијата и не ја исклучуваат можноста за идни зголемувања на каматите.

Мекинтајр вели дека неговата компанија и натаму има помала изложеност на американски каматни стапки и не гледа особено привлечна вредност кај обврзниците, со оглед на отпорноста на економијата. Други, пак, предупредуваат дека економијата може да влезе во фаза на прегревање.

„За првпат по подолго време размислуваме за сценарио во кое американската економија навистина почнува да се прегрева“, изјави Анджеј Скиба, раководител за американски обврзници во „Блубеј“ (BlueBay), дел од „РБЦ глобал“ (RBC Global Asset Management), посочувајќи на забрзаните инвестиции во ВИ во веќе силна економија.

Скиба нагласи дека тоа не е неговото основно сценарио и додаде дека ја задржува изложеноста на каматни стапки блиску до референтните индекси додека чека да види дали Ворш ќе настапи попомирливо или поостро кон инфлацијата.

Разидувањето меѓу краткорочните приноси и референтната каматна стапка потсетува на периодот од крајот на 2021 и почетокот на 2022 година, кога пазарот ја предвидуваше идната политика на Фед пред централната банка на крајот да започне серија агресивни зголемувања на каматите за борба против инфлацијата.

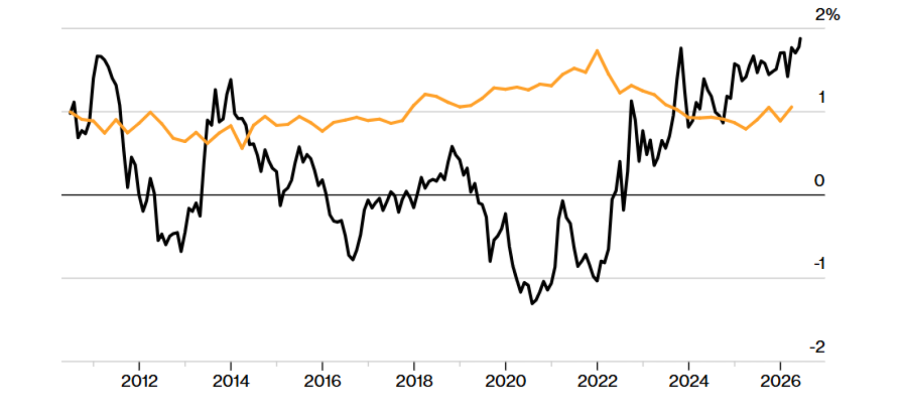

Наедно, ова повторно го отвора прашањето за таканаречената „неутрална каматна стапка“ на Фед - теоретско ниво на трошоците за задолжување што ниту ја забрзува ниту ја забавува економијата - и дали таа треба да биде ревидирана нагоре.

Промена на претпоставките

Во март прогнозата на функционерите на Фед за долгорочната каматна стапка, која се смета за приближна мерка на неутралната стапка, изнесуваше 3,1 отсто. Тоа ја поддржуваше склоноста на носителите на политиката кон пониски каматни стапки. Но некои од пазарните аналитичари сметаат дека реалната неутрална стапка е повисока, што се гледа од постојаниот инвестициски бран поврзан со развојот на ВИ.

„Дебатата сега се префрла кон прашањето дали делот од мандатот што се однесува на пазарот на трудот повторно забрзува и дали монетарната политика воопшто е рестриктивна“, напиша тимот за стратегија на каматни стапки на „Берклис“ (Barclays Plc), предводен од Аншул Прадан, во анализа по податоците за вработеноста објавени во петокот.

„Ако не е така, тогаш и претпоставката за неутралната каматна стапка треба да се помести нагоре. Таквото препозиционирање би влијаело врз целата крива на приносите, а не само врз краткиот крај.“

Мерката базирана на свопови за процената на пазарот за инфлациски приспособената неутрална стапка изнесува околу 1,8 отсто, што е над средната процена на Фед од 1,1 отсто.

Долгорочните реални каматни стапки се приближуваат до два отсто

Пазарната процена за неутралната каматна стапка во САД е над процената на Фед

Bloomberg

Bloomberg

„Многу е оправдано и важно прашањето каде Ворш ја гледа неутралната стапка“, изјави Кевин Фланаган, директор за инвестициска стратегија во „Виздомтри“ (WisdomTree).

Според него, претходникот на Ворш, Џером Пауел, често сугерирал дека стапка од 3,5 отсто може да се смета за неутрална.

„Затоа е фер да се каже дека политиката можеби во моментов е на неутрално ниво и повеќе не е рестриктивна“, рече Фланаган.

До одреден степен, повисоките приноси на државните обврзници веќе ја извршуваат улогата на дополнително заострување на монетарната политика. Приносот на десетгодишните обврзници, кој се движи околу 4,5 отсто, ги зголемува трошоците за хипотекарни кредити и корпоративно задолжување.

Според пресметките на „Блумберг економикс“ (Bloomberg Economics), неодамнешниот раст на приносите има ефект еквивалентен на околу 75 базични поени дополнителни зголемувања на каматната стапка од страна на Фед.

Тоа би можело да ѝ овозможи на централната банка засега да не презема нови чекори.

В среда ќе бидат објавени податоците за индексот на потрошувачките цени за мај, кои би можеле значително да влијаат врз очекувањата за каматните стапки и идната политика на Фед. Инвеститорите внимателно ќе следат колку растот на цената на нафтата, поттикнат од војната со Иран, се прелева во пошироките инфлаторни показатели.

Податоци што ќе покажат поблага инфлација од очекуваното би можеле привремено да ги намалат стравувањата. Но, со оглед на тоа што инфлацијата и натаму останува над целта на Фед, тоа суштински не би ја променило приказната.

„Ако индексот на потрошувачките цени не покаже јасна ескалација на инфлацијата, тогаш постои ограничување колку може да продолжи распродажбата на обврзниците и може да се појави краткотраен бран на олеснување“, рече Фланаган.

„Но суштинската порака од пазарот на американски државни обврзници е дека приносите со бројка четири пред децималата сега треба да се сметаат за новата нормала по должината на целата крива на приносите.“