text size

Трговците оваа недела се обложуваа дека конфликтот меѓу САД и Иран е речиси завршен - што ги поттикна акциите до рекордни нивоа, го ослаби доларот и ја спушти цената на нафтата на околу 90 долари за барел.

Прекинот на огнот меѓу Израел и Хезболах во Либан и одлуката на Иран повторно да го отвори Ормускиот Теснец за комерцијално бродарство повторно ги подигна ризичните средства во петокот, продолжувајќи го растот што го донесе индексот S&P 500 до нов рекорд и поттикнувајќи го неговиот најголем месечен напредок од 2020 година.

Претседателот Доналд Трамп рече дека Иран се согласил да ја суспендира својата нуклеарна програма на неопределено време и дека договорот за завршување на војната е во голема мера готов, со преговори што најверојатно ќе се одржат овој викенд. Иран сè уште не потврдил никаков договор.

Прочитај повеќе

Акциите на „Интел“ скокнаа на највисоко ниво од 2000 година

Акциите се зголемија за 90 проценти оваа година, откако скокнаа за 84 проценти во 2025 година.

17.04.2026

Пад на цената на алуминиумот откако Иран соопшти дека Ормускиот теснец е отворен

Тримесечните фјучерси за алуминиум на Лондонската берза за метали паднаа за дури 5,7 проценти .

17.04.2026

Рекордниот берзански раст запре додека пазарите чекаат мировен договор

Новите рекорди на Волстрит не ја спасија азиската берза од пад, бидејќи инвеститорите го намалуваат ризикот пред исходот од кризата на Блискиот Исток.

17.04.2026

Глобалните акции на рекорден максимум по обложувањата за Иран, доларот слабее

Светските берзи продолжија со раст и достигнаа нови рекорди, поттикнати од надежите за продолжување на примирјето на Блискиот Исток.

16.04.2026

Индикаторот за ризик на „Банката на Америка“, кој ја мери турбуленцијата во глобалните акции, камати, валути и стоки, е на пат да го забележи вториот најбрз месечен пад во историјата, по пандемијата

На индексот S&P 500 му беа потребни само три недели за да се искачи од военото дно до рекордно високо ниво. Доларот во петокот накратко ги избриша сите добивки поттикнати од војната. Но ќе треба повеќе време за штетата од конфликтот да се надмине.

Ормускиот Теснец беше затворен во поголемиот дел од конфликтот, цените на суровата нафта сè уште се значително повисоки од нивото пред војната, а глобалните синџири на снабдување со храна што зависат од водниот пат остануваат нарушени.

Инфлациските очекувања се променети и централните банки беа принудени да ги одложат намалувањата на каматните стапки. И ништо од тоа не се поништува дури и ако овој викенд се потпише мировен договор.

Bloomberg

Bloomberg

„Пазарите мислат дека најверојатниот исход е постепена деескалација, но постојат големи ризици. Ова е легитимен инфлациски скок,“ рече Даниел Ивасцин, главен инвестициски директор на „Пацифик инвестмент менаџмент“.

Има и дополнителни предизвици, еден од нив е стравот забележан минатата година кога претседателот Доналд Трамп ги повлече најострите мерки преку воведувањето глобални тарифи. Изгорени од тоа искуство, трговците сега предвреме ја следат целосната обнова пред да почне да се надминува штетата врз синџирите на снабдување, енергетската инфраструктура и довербата на потрошувачите. Советниците за тргување со стоки кои беа позиционирани кратко на акции беа принудени да преминат на долг и да го следат растот.

Индексот S&P 500 забележа трета последователна недела со добивки над 3 отсто. Глобалните акции исто така поставија рекордни висини. Обновата од ниското ниво на крајот на март до рекорд се случи побрзо од која било обнова од тој обем, според Роки Фишман од „Асим 500“.

Растот не беше поттикнат само од оптимизмот за мир. Отпорноста на американската економија, подобрата од очекуваната сезона на заработки и возбудата околу побарувачката за вештачка интелигенција обезбедија независен импулс.

Растот на заработката на S&P 500 за 2026 е ревидиран нагоре за речиси три процентни поени, со очекување профитниот импулс да се гради оваа година, според Марсела Чоу, глобален пазарен стратег во „ЏП Морган асет менаџмент“.

„Дури и ако ефектите поврзани со конфликтот ја намалат заработката по акција за средни едноцифрени проценти, тоа сепак би имплицирало потенцијал за двоцифрен раст на заработката,“ додаде таа.

Прогнозите за профит на компаниите од пазарите во развој исто така достигнуваат рекордни висини, а аналитичарите ги зголемуваат процените за компаниите во индексот MSCI за акции од земјите во развој за 23 отсто, најбрзото темпо од 2009 година. Прогнозите продолжија да растат дури и по избувнувањето на војната, според податоците собрани од „Блумберг“.

Bloomberg

Bloomberg

Хеџ фондовите масовно вложија во „мечкини“ позиции против доларот, а индексот Bloomberg Dollar Spot во петокот накратко ги избриша сите добивки од војната. Откако ја привлече потрагата по безбедност кај инвеститорите од февруари, пресвртот на валутата е меѓу најострите сигнали за промената на расположението.

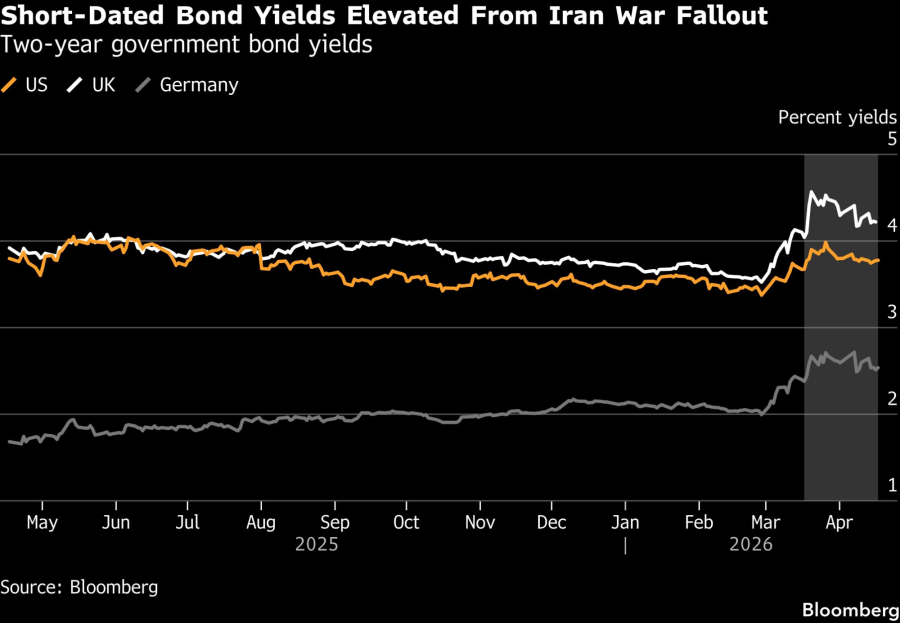

Но пазарот на обврзници е помалку убеден. Краткорочните државни обврзници беа меѓу најнестабилните средства во последните недели, со приносите на двегодишните американски обврзници кои пораснаа за околу 30 базични поени од почетокот на војната, а еквивалентните британски „gilts“ се искачија за околу 60 базични поени. Пред војната, трговците очекуваа повеќе намалувања на каматните стапки од Фед оваа година. Сега гледаат околу 60 отсто шанса за само едно.

„Во суштина нема ризичен премиум вграден во финансиските пазари, освен малку на краткиот крај на каматите,“ рече Ендру Чорлтон, главен инвестициски директор за фиксни приходи во „МГ инвестментс“. „Инфлациските очекувања по една или две години - нема ризик вграден сега.“

Потоа е нафтата - класата на средства каде јазот меѓу пазарниот оптимизам и физичката реалност е најголем. Фјучерсите паднаа, но реалната цена на суровата нафта останува висока, одразувајќи нарушени транспортни рути, зголемени тарифи за танкери и намалени резерви што аналитичарите велат дека ќе треба недели, ако не и месеци, за да се нормализираат.

Bloomberg

Bloomberg

Некои менаџери на средства гледаат можност токму во неизвесноста. Марк Даудинг, главен инвестициски директор за фиксни приходи во „РБЦ блубеј асет менаџмент“, рече дека започнал да купува обврзници поврзани со инфлација во Европа - облог дека приносите пораснале доволно за да бидат привлечни сами по себе, со додполнителна корист од заштита ако инфлацијата повторно ја надмине прогнозата.

Постои причина за довербата. Пазарите развија рефлекс во последните децении да ги игнорираат секој геополитички настан, и тоа речиси секогаш се покажало точно, според Максенс Висо, основач на „Аркевиум“, инвестициска фирма специјализирана за макро стратегии. Кога Русија ја нападна Украина во февруари 2022, глобалните акции паднаа само 0,6 отсто тој ден, а S&P 500 порасна за 1,5 отсто. Двата значајни исклучоци - 1973 и 1990 - и двата вклучуваа трајно нарушување на снабдувањето со нафта.

Дали оваа војна ќе се приклучи на таа кратка листа зависи од тоа што ќе се случи во следните неколку недели. Како што рече Лора Купер, раководител за макро кредит во „Нувин“, која управува со 1,4 билиони долари средства: „Вистинското погрешно вреднување на пазарите е третирањето на ова како завршено, додека основните ранливости остануваат.“