text size

Изгледите за мир на Блискиот Исток ги поставуваат европските акции на пат кон силна втора половина од годината, бидејќи инвеститорите се обложуваат на посилен економски раст и олеснување на инфлаторните притисоци.

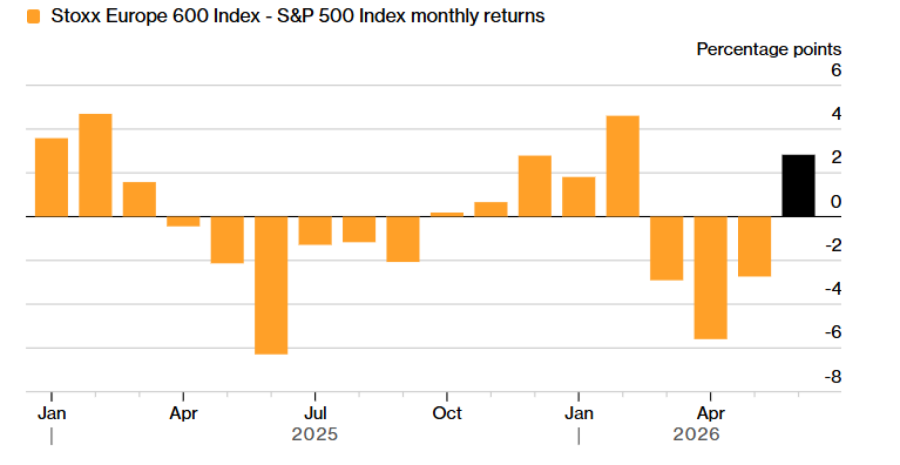

Откако заостануваа зад американските акции од почетокот на војната пред три месеци, индексот Stoxx Europe 600 овој месец е во пораст од околу 1,5 отсто, откако САД и Иран постигнаа привремен договор за повторно отворање на Ормускиот Теснец – клучен воден пат за транспорт на енергенси. Од друга страна, индексот S&P 500 е во пад од еден отсто.

Иако договорот меѓу Вашингтон и Техеран е далеку од конечен и може да изгледа кревко – разговорите закажани за петок беа одложени – цените на нафтата се намалија за речиси 30 отсто во изминатиот месец. Тоа укажува дека инвеститорите во моментов не очекуваат значителна повторна ескалација на војната.

Европските акции престанаа да заостануваат зад американските

Stoxx 600 заостануваше зад S&P 500 три последователни месеци пред јуни

Bloomberg

Bloomberg

Тоа е позитивен сигнал за секторите што зависат од економскиот раст, како што се банките, производителите на автомобили и компаниите за луксузни производи. Во меѓувреме, отсуството на големи компании поврзани со вештачката интелигенција во Европа сѐ повеќе се смета за предност, додека тргувањето со американските технолошки акции слабее поради стравувањата дека растот отишол предалеку.

„Инвестициската приказна зад стратегијата ‘купи Европа’ повторно е актуелна“, изјави Рафаел Туен, раководител на стратегиите за пазари на капитал во „Тикехау“ (Tikehau).

„Кога инвестирате во Европа, се дистанцирате од ризикот поврзан со технолошкиот сектор, па затоа ни се допаѓа нашата изложеност кон Европа, која неодамна дополнително ја зголемивме. Ова е вистинскиот момент цикличните акции повторно да се вратат во портфолијата.“

Низа пазарни стратези, меѓу кои и оние од „Голдман Сакс“ (Goldman Sachs Group Inc.) и „Берклис“ (Barclays Plc), веќе ги зголемија своите очекувања за приносите на европските акции оваа година.

Стратезите на „Дојче банк“ (Deutsche Bank AG) повеќе не им даваат предност на американските акции во однос на европските, додека анкета на Блумберг покажа дека во просек 16 аналитичари очекуваат референтниот индекс Stoxx 600 да ја заврши 2026 година близу своето историски највисоко ниво.

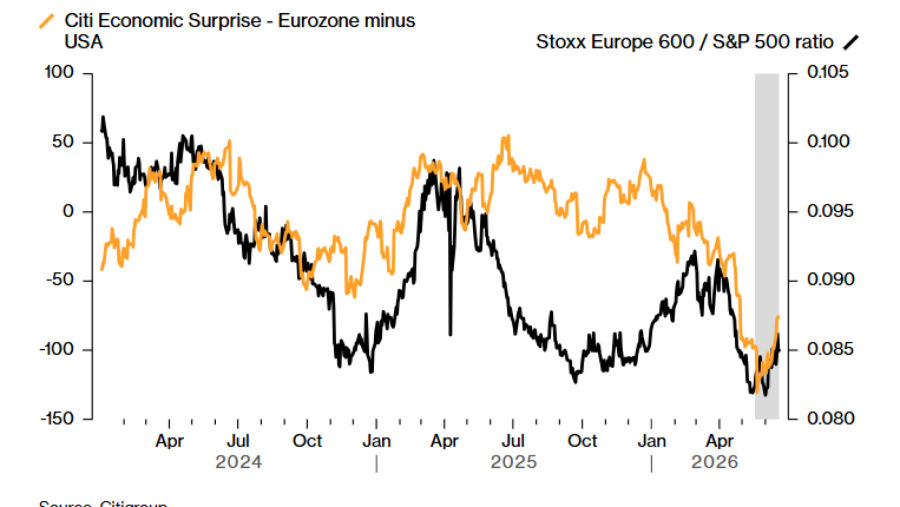

И најновите економски показатели испраќаат охрабрувачки сигнали. Индексот на економски изненадувања на „Ситигруп“ (Citigroup Inc.) покажува дека економските податоци во Европа почнуваат да се подобруваат токму во момент кога американската економија се приближува до врвот на циклусот. Во минатото, ваквиот релативен тренд често означувал период на подобри приноси на регионалните акции.

Економски изненадувања и акции

Подобрувањето на економските услови во Европа ги поддржува перформансите на Stoxx 600

Bloomberg

Bloomberg

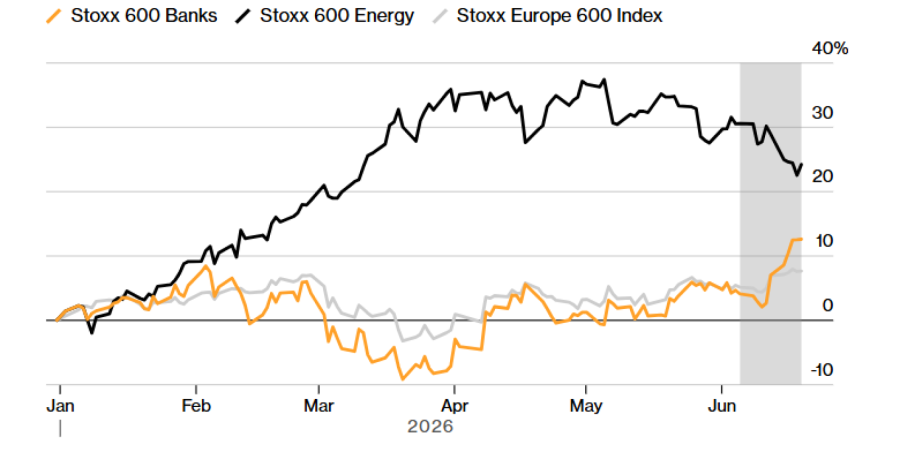

Инвеститорите брзо ги пренасочуваат средствата кон секторите чувствителни на економскиот раст во Европа. Банкарските акции, индустриските компании и медиумските акции беа меѓу најуспешните во неделата по објавувањето на привремениот договор.

Од друга страна, подефанзивните сектори, како комуналните услуги и телекомуникациите, заостануваа.

Учесниците на пазарот исто така ги избегнуваат акциите на енергетските компании, кои претходно бележеа силен раст, бидејќи ги преиспитуваат очекувањата за идните цени на нафтата.

Аналитичарката на „Морган Стенли“ (Morgan Stanley), Марина Заволок, изјави дека повторното отворање на теснецот сѐ уште само делумно е вградено во цените на европските акции, што остава простор за дополнителен раст на индексите.

Таа го намали рејтингот на енергетскиот сектор на неутрален, а ја зголеми препораката за банките.

„Информациите што ги добиваме покажуваат дека инвеститорите почнале да го земаат предвид меморандумот за разбирање во своите позиции, но истовремено чекаат негова реализација и обновување на протокот низ Ормускиот Теснец, додека вештачката интелигенција и понатаму останува во центарот на вниманието“, напиша Заволок.

Во тек е ротација меѓу европските сектори

Закрепнувањето на банките го поддржува индексот, додека интересот за енергетските акции слабее

Bloomberg

Bloomberg

Сепак, дел од инвеститорите остануваат скептични во однос на перспективите на Европа во наредните месеци, бидејќи влијанието на сѐ уште високите цени на енергијата постепено се прелева во економијата.

Неодамнешната анкета на „Банка на Америка“ (Bank of America Corp.) покажа дека нето четири отсто од менаџерите на фондови очекуваат регионалните акции да забележат пад во наредните месеци, што е најпесимистичкото расположение од септември 2024 година.

Стратезите на „УБС“ (UBS Group AG) велат дека за растот на европските акции да продолжи, потребно е капиталните инвестиции да се прошират и надвор од областа на вештачката интелигенција.

Иако оваа инвестициска тема изгуби дел од замавот на почетокот на месецот, рекордното иницијално јавно понудување на акции на „Спејс екс“ (SpaceX) повторно го разгоре интересот на инвеститорите за секторот.

Според белешка на „Банк на Америка“, технолошките акции привлекле рекордни 19 милијарди долари нови средства во неделата што заврши во средата.

За Александер Драбович, главен инвестициски директор во „Индосуец велт менаџмент“ (Indosuez Wealth Management), пораките на Европската централна банка што укажуваат на построга монетарна политика ги прават акциите помалку привлечни „од макроекономска гледна точка“.

Сепак, според него, регионот и натаму нуди „џебови на вредност“, односно сѐ уште има атрактивни инвестициски можности, особено кај банките, компаниите поврзани со стратешката автономија и одбранбениот сектор.

Во целина, европските акции и понатаму изгледаат привлечно во споредба со американските. Индексот Stoxx Europe 600 се тргува по очекуван однос цена/добивка од 15 пати, што претставува попуст од 25 отсто во однос на индексот S&P 500.

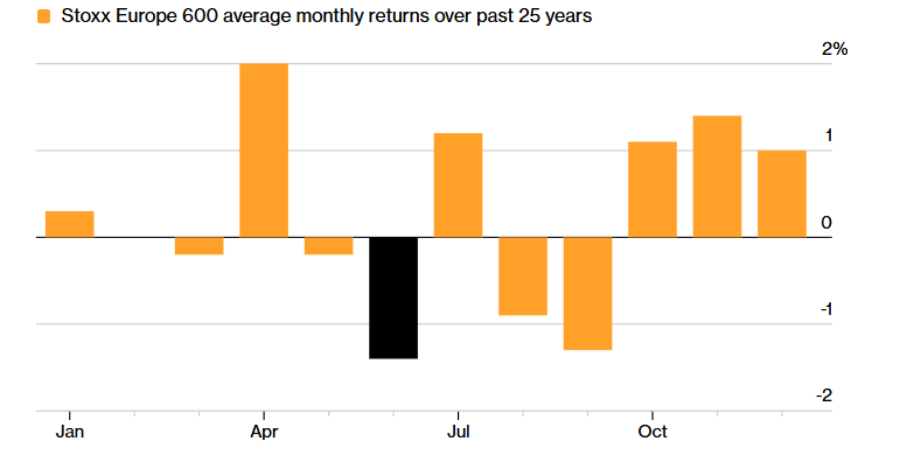

Сезонски движења на европските акции

Растот на Stoxx 600 во јуни им пркоси на вообичаено слабите сезонски движења во Европа

Bloomberg

Bloomberg

Од техничка перспектива, перформансите на Stoxx 600 овој месец се меѓу најдобрите во историјата. Индексот е на пат да ги надмине просечните загуби од 1,4 отсто забележани во изминатите 25 години.

Податоците собрани од Блумберг покажуваат дека индексот вообичаено расте за повеќе од еден отсто и во јули, пред да направи пауза во август кога ликвидноста на пазарите се намалува.

„На краток рок сметаме дека подобрите перформанси на Европа би можеле да продолжат, сѐ додека пазарите продолжуваат да ја вградуваат таканаречената мировна премија, што би значело пониски премии за енергетски ризик и поддршка за европските циклични сектори и секторите ориентирани кон вредност“, изјави Улрих Урбан, раководител на стратегија и истражувања за повеќе класи на средства во „Беренберг“ (Berenberg).