text size

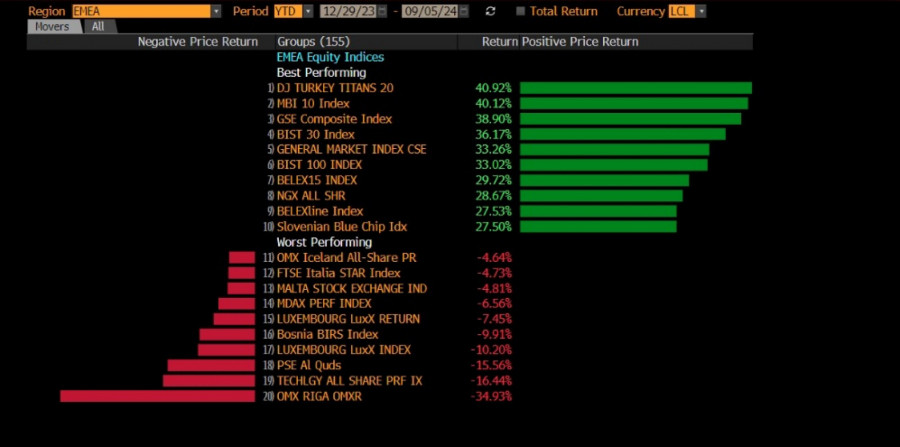

Македонскиот берзански индекс (МБИ10) се најде меѓу првите топ пет берзански индекси во светот по остварениот раст од почетокот на годинава, заклучно со 6 септември, според рангирањето на терминалот на „Блумберг“. Со раст на вредноста од 40,12 проценти, МБИ10 го зазеде четвртото место меѓу вкупно 353 берзански индекси.

„Блумберг“ ги рангира индексите на три регионални листи: Америка (79 индекси), Азија и Пацифик (87) и ЕМЕА (Европа, Блискиот Исток и Африка - 187 индекси). МБИ10 со остварениот раст од почетокот на годинава го зазеде второто место во регионот ЕМЕА и се наоѓа веднаш зад турскиот индекс Dow Jones Turkey Titans 20 (раст од 40,55 проценти).

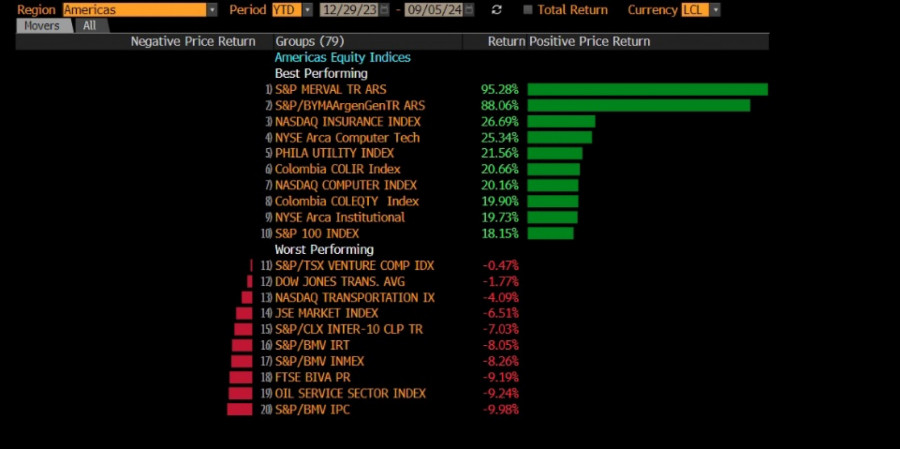

Интересно е што на првите две места во светот се индексите S&P Merval TR ARS (раст од 95,28 проценти) и S&P/BYMAArgenGenTR ARS (раст од 88,06 проценти). Првиот ги мери перформансите на најликвидните акции што се тргуваат на БИМА (BYMA), берзата во Аргентина, а кои се класифицирани како домашни акции, а вториот ги мери перформансите на сите домашни акции што котираат на берзата во Буенос Аирес со кои се тргувало во најмалку 20 проценти од сите денови на тргување во претходната година.

Прочитај повеќе

Како чувствителните информации влијаат врз инвеститорите на Македонската берза?

Домашните инвеститори гледаат на дивидендите како на годишна камата од орочено штедење.

23.08.2024

Зошто македонскиот пазар на капитал е речиси имун на глобалните случувања?

Акциите се чуваат, фокусот е на дивидендите.

16.08.2024

Македонскиот МБИ10 меѓу топ пет индекси во регионот ЕМЕА по приносот

На првите три места на листата на „Блумберг“ доминираат берзанските индекси кои вклучуваат компании од Турција односно од истанбулската берза.

22.07.2024

Значителен раст на прометот на Македонската берза во првата половина од 2024

Ваквиот раст главно се должи на зголемувањето кај класичното тргување со акции каде што има зголемување на прометот од 94,34 проценти.

11.07.2024

Извор: Блумберг терминал

Извор: Блумберг терминал

Ликвидноста останува голем проблем

И покрај одличните перформанси на МБИ10, што главно се должи на резултатите на големите банки, Македонската берза сè уште не го користи потенцијалот за развој, а една од главните причини за тоа е малата понуда на пазарот. Котираните компании со години се исти, а пазарната капитализација на берзата е далеку од посакуваното ниво.

Андреј Кнез, поранешен главен аналитичар во „Блумберг Адрија“, неодамна во анализа на работењето на берзите од регионот, објавена на „Блумберг Адрија инсајт“, изрази мислење дека ликвидноста на пазарот е една од причините за ограничување на перформансите на берзите.

„Регионалните пазари се помалку ликвидни во споредба со многу други пазари во поширокиот регион на Источна Европа, а да не зборуваме за најголемите пазари на глобално ниво“, вели Кнез.

Разликата меѓу МБИ10 и првопласираниот индекс во регионот ЕМЕА беше поголема на 5 септември, но опадна веќе следниот ден/Извор: Блумберг терминал

Разликата меѓу МБИ10 и првопласираниот индекс во регионот ЕМЕА беше поголема на 5 септември, но опадна веќе следниот ден/Извор: Блумберг терминал

Тој посочи дека во последните десет години просечниот дневен обрт на акциите вклучени во одредниците за акционерски капитал на регионалните пазари се движи во областа од 0,01 до 0,06 проценти од пазарната капитализација на слободните акции расположливи за тргување. Според него, уште еден елемент што го ограничува обемот на тргување со акции на регионалните пазари е понудата на хартии од вредност.

„Процентот на слободните акции во пазарната капитализација во последните десет години беше од 60 проценти за референтните акции во Словенија до 20 проценти на другите места во регионот“, вели Кнез.

Тој нагласува дека тоа е многу помалку од случајот со Германија, каде што 85 проценти од акциите од германскиот DAX се во слободен промет или од унгарскиот и полскиот пазар, каде што се тргува со 70 проценти од акциите.

„Ниската понуда на акции е лош сигнал за инвеститорите, бидејќи дури и со посилен ангажман тие би биле во слаба позиција, од која не би можеле да ги контролираат одлуките во компаниите“, вели Кнез.

Берзанските индекси во регионот Азија/Пацифик со послаби перформанси од МБИ10/ Извор: Блумберг терминал

Берзанските индекси во регионот Азија/Пацифик со послаби перформанси од МБИ10/ Извор: Блумберг терминал

Тој гледа добар потенцијал за зголемување на тековите на пазарот на капитал на регионалните пазари во наредните години, како одраз на следните елементи: членството во еврозоната и процесот на пристапување во ЕУ, намалувањето на фундаменталните и пазарните ранливости, имплементацијата на ЕСГ (ESG) и прераспределбата на богатството.

„Ние не повикуваме на распродажба на недвижен имот и јуриш на банкарските депозити, но сепак сметаме дека структурирана комуникациска стратегија на среден или на долг рок (поддржана од фискални политики, на пр. зголемено оданочување на недвижниот имот), за да се зголеми присуството на локалната економија на пазарот на капитал, би била материјален чекор напред во подобрувањето на економскиот потенцијал на регионот“, вели Кнез.

Берзанските индекси од Аргентина со најголем раст/Извор: Блумберг терминал

Берзанските индекси од Аргентина со најголем раст/Извор: Блумберг терминал

Тој смета дека со оглед на тоа што соодносот кредити/депозити во поголемиот дел од регионот Адрија се движи помеѓу 75 и 90 проценти (исклучок е Србија со сооднос од близу 100 проценти), одредена прераспределба на средства кон пазарите на капитал не би предизвикала штета на стабилноста на финансискиот систем. Кнез проценува дека има простор за реалокација на депозити кон пазарот на капитал, при што би се запазиле регулаторните стапки на ликвидност на нивоа доволно високи за да не ѝ наштетат на стабилноста на финансискиот систем, и тоа од 7,5 милијарди евра во Хрватска, пет милијарди евра во Словенија, 1,3 милијарда евра во БиХ и 1,2 милијарда евра во Македонија.

Може ли да се учи од другите?

Македонија веројатно може многу да научи за развојот на пазарот на капитал од искуствата во земјите од Источна Европа. Добар пример за забрзан развој е Букурешката берза, која во изминатиов период доживеа огромен подем. Токму на оваа тема ќе говори Раду Ханга, претседател на Надзорниот одбор на Букурешката берза и претседател на Федерацијата на Евроазиски берзи (FEAS), во рамките на 23. Годишна конференција на Македонската берза, која од 19 до 21 септември ќе се одржи во Охрид.

„Во неговата презентација на темата ’Патот до успехот - Букурешка берза’, тој подетално ќе се осврне на развојот и клучните достигнувања на Букурешката берза низ годините, со акцент на важноста на добивање на статусот ’пазар во појавување’ (emerging market)“, информираа од берзата.

На конференцијата, реномирани експерти од Македонија и од странство меѓу другото ќе дадат свои мислења за можните насоки за развој на пазарите на капитал, за актуелните случувања и идните трендови на пазарите на капитал во ЈИЕ, како и за регионалната динамика и меѓусебните влијанија на финансиските пазари од Југоисточна Европа.