text size

Последното нешто што еден менаџер на диверзифициран фонд го посакува е да управува со портфолио доминирано од само седум технолошки компании — сите американски, сите мегакорпорации, групирани во ист агол од економијата. Но, како што индексот S&P 500 достигна нови рекорди оваа недела, инвеститорите повторно беа принудени да се соочат со болната реалност: држењето чекор со пазарот во голема мера значеше да не се поседува ништо друго.

Мала, тесно поврзана група на технолошки „супер акции“ учествуваше со непропорционален дел од приносите во 2025 година, продолжувајќи шема што трае добар дел од последната деценија. Она што се издвојуваше не беше само тоа што победниците останаа во голема мера исти, туку степенот до кој јазот почна сериозно да го троши трпението на инвеститорите.

Фрустрацијата диктираше како се движи капиталот. Околу 1 билион долари беа повлечени од активните заеднички фондови во текот на годината, според проценките на „Блумберг Интелиџенс“ што означи 11-та година на нето-одливи и, според некои мерки, најостриот пад во циклусот. За споредба, пасивните ЕТФ-фондови добија повеќе од 600 милијарди долари.

Прочитај повеќе

Сезона на К-15 и бонуси: Каде ги инвестираат овие пари Македонците?

Регрес за годишен одмор, тринаесетта плата, бонус за успешност, корпоративни награди... Анализираме каде ги инвестираат македонските граѓани овие екстра-приходи.

25.12.2025

Берзански преглед: Акциите растат до рекордни нивоа, напредуваат и благородните метали

Индексот All Country World на MSCI денеска напредуваше петти ден по ред, со што добивките оваа година достигнаа 21 отсто.

24.12.2025

Стан во Скопје или акции од МБИ10: Која инвестиција носи поголема заработка?

Македонскиот берзански индекс е апсолутен победник на пазарот во последните пет години и е во пораст од 178 проценти.

24.12.2025

Кои акции ги препорачуваат водечките банки за 2026 година

Што стои зад идниот раст на пазарот на капиталот и какви совети ни даваат најголемите американски и светски банки?

24.12.2025

Bloomberg

Bloomberg

Излегувањата се случуваа постепено како што годината напредуваше, инвеститорите преоценуваа дали да плаќаат за портфолија што изгледаа значително различни од индексот, само за да бидат принудени да живеат со последиците кога таа разлика нема да се исплаќа.

„Концентрацијата отежнуваше активните менаџери да постигнат добри резултати,“ рече Дејв Маза, извршен директор на „Рауднхил инвестмент“. „Ако ги немате ‘Величествените 7’, според тежината на индексот, тогаш веројатно преземате ризик да бидете некомплетен“.

Спротивно на аналитичарите кои мислеа дека гледаат средина каде изборот на акции може да блесне, ова беше година во која цената на отстапување од индексот остана тврдоглаво висока.

Ограничено учество

Во многу денови од првата половина на годината, помалку од една петтина акции растеа заедно со поширокиот пазар, според податоци собрани од „БНИ Инвестментс“. Ограниченото учество само по себе не е необично, но неговата упорност е важна. Кога добивките постојано се водени од мал број компании, ширењето на обложувањето престанува да помага и почнува да штети на релативните резултати.

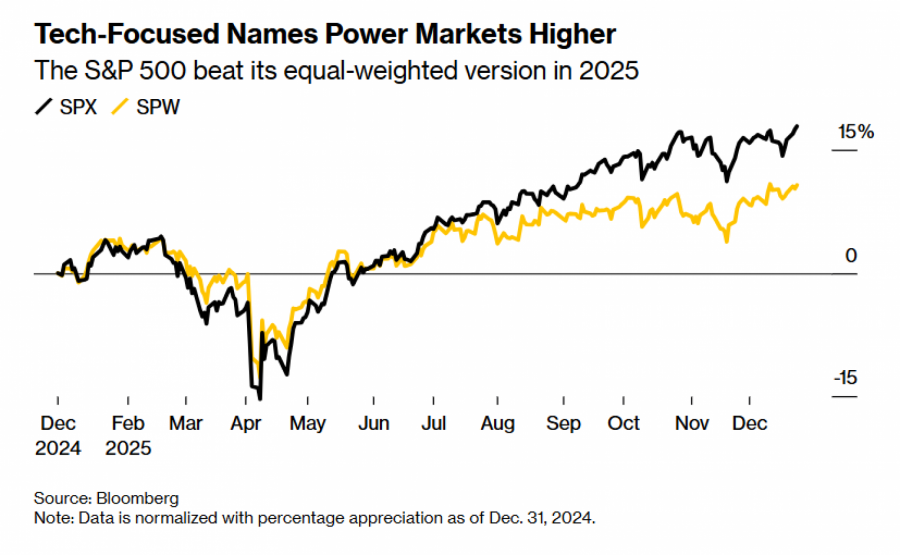

Истата динамика беше видлива и на ниво на индекс. Во текот на годината, S&P 500 го надмина својот еднакво-тежински еквивалент, кој му дава исто значење на мал трговец како и на „Епл“.

За инвеститорите кои оценуваа активни стратегии, тоа се претвори во едноставен аритметички проблем: да изберат стратегија која е со помала тежина на најголемите акции и да ризикуваат да заостанат, или да изберат друга која ги држи во блиска пропорција со индексот и да се борат да оправдаат плаќање за пристап кој е малку различен од пасивен фонд.

Во САД, 73 отсто од заедничките фондови на акции заостанале зад своите индекси оваа година, што е четвртиот најлош резултат во податоците кои се водат од 2007 година. Некомплетноста се влоши по закрепнувањето од априлскиот тарифен шок, кога ентузијазмот околу вештачката интелигенција ја зацементира лидерската позиција на технолошкиот сектор.

Bloomberg

Bloomberg

Имаше исклучоци, но тие бараа инвеститорите да прифатат многу различни ризици. Еден од највпечатливите дојде од „Дименжнл Фонд“, чие меѓународно портфолио за мали компании со вредност од 14 милијарди долари оствари принос од над 50 отсто оваа година, надминувајќи го не само својот индекс, туку и S&P 500 и Nasdaq 100.

Структурата на ова портфолио е поучна. Тоа држи околу 1.800 акции, речиси сите надвор од САД, со голема изложеност на финансии, индустрија и материјали. Наместо да се обидува да навигира околу американскиот индекс на големи компании, тој во голема мера излезе надвор од него.

„Оваа година дава навистина добра лекција,“ рече Џоел Шнајдер, заменик раководител на управување со портфолио за Северна Америка во фирмата. „Сите знаат дека глобалната диверзификација има смисла, но навистина е тешко да се остане дисциплиниран и навистина да се одржува тоа. Избирањето на вчерашните победници не е вистинскиот пристап.“

Придржување до победниците

Еден менаџер кој остана верен на своите уверувања беше Марџи Пател од „Олсприн Капитал Фонд“ , која оствари принос од околу 20 отсто оваа година благодарение на вложувањата во производителите на чипови „Микрон технолоџи“ и „Адвенсд мајкро дивајсес“.

„Многу луѓе сакаат да бидат скриени или до половина да ги вршат работите. Тие сакаат да имаат изложеност во сите сектори, дури и ако не се убедени дека ќе ги надминат,“ рече Пател на „ТВ Блумберг“. Наспроти тоа, нејзиниот став е дека „победниците ќе останат победници.“

Склоноста на големите акции да стануваат уште поголеми ја направи 2025 година значајна за оние што бараат „балон“. Nasdaq 100 се тргуваше на повеќе од 30 пати заработка и околу шест пати продажба, на или близу историски височини. Дан Ајвс, аналитичар во „Ведбуш“, кој започна ЕТФ фокусиран на вештачка интелигенција во 2025 и виде како тој порасна на речиси 1 милијарда долари, вели дека ваквите вреднувања можат да ги тестираат нервите, но не се причина да се напушти темата.

„Ќе има моменти полни со адреналин. Тоа само создава можности,“ рече тој во интервју. „Ние веруваме дека овој технолошки ‘биковски пазар’ ќе трае уште две години. За нас, се работи за тоа да се најдат индиректните добитници и така ќе продолжиме да ја навигираме оваа четврта индустриска револуција од инвестициска перспектива.“

Тематско инвестирање

Други успеси се потпираа на концентрација од друг вид. Фондот „Ванек глобал“ оствари принос од речиси 40 отсто оваа година, профитирајќи од побарувачката поврзана со алтернативна енергија, земјоделство и основни метали. Фондот, започнат во 2006 година, поседува компании како „Шел“ и „Ексон мобил“ и е управуван од тимови кои вклучуваат геолози и инженери заедно со финансиски аналитичари.

„Кога си активен менаџер, тоа ти овозможува да следиш големи теми,“ рече Шон Рејнолдс, кој го управува фондот веќе 15 години, самиот е геолог. Но таквиот пристап, исто така, бара убеденост и толеранција кон нестабилноста — квалитети за кои многу инвеститори покажаа помал апетит по неколку години на нерамномерни резултати.

Bloomberg

Bloomberg

До крајот на 2025 година, лекцијата за инвеститорите не беше дека активното управување престанало да функционира, ниту дека индексот го решил пазарот. Таа беше поедноставна, и понепријатна. По уште една година на концентрирани добивки, цената на тоа да се биде различен остана висока, а кај многумина подготвеноста да ја плаќаат се истроши.

Сепак, Осман Али од „Голдман“ верува дека постои „алфа“ што може да се најде не само во големите технолошки компании. Глобалниот ко-раководител на квантитативни инвестициски стратегии се потпира на сопствениот модел на фирмата, кој рангира и анализира околу 15.000 акции ширум светот секојдневно. Системот, изграден околу филозофијата на тимот, помогна да се остварат добивки од околу 40 отсто низ меѓународните големи компании, мали компании и даночно управувани фондови на основа на вкупен принос.

„Пазарите секогаш ќе ти дадат нешто,“ рече тој, „Само треба да гледаш на многу непристрасен, базиран на податоци начин.“