text size

Експлозивниот раст на секторот за вештачка интелигенција (ВИ) би можел да биде запрен од недостаток на клучни компоненти без кои ВИ едноставно не може да функционира.

Во срцето на проблемот се производителите на меморија и чипови „Мајкрон технолоџи“ (Micron Technology), „Самсунг електроникс“ (Samsung Electronics) и „СК Хиникс“ (SK Hynix), кои не можат да испорачаат доволно меморија. Се појави очигледен парадокс: иако сме само на почетокот на револуцијата на вештачката интелигенција, пазарот веќе ги чувствува ефектите од недостигот, а ограничената понуда води до зголемување на цените на меморијата.

За да се разбере вистинското економско влијание на бумот на ВИ, потребно е јасно да се одделат класичните DRAM и NAND мемории, а исто така да се издвои HBM како високо-перформансен подсегмент на DRAM. Иако технички припаѓа на семејството DRAM, HBM значително се разликува по својата улога во синџирот на вредност и профитабилноста од стандардната DRAM меморија.

Прочитај повеќе

На почетокот од годината Азија е центар на глобалната технолошка револуција

Азиските технолошки акции влегоа во 2026 година со силен раст, а инвеститорите веруваат дека нивниот моментум и предност во однос на американските конкуренти ќе продолжи во текот на целата година.

11.01.2026

Шест прашања за ВИ на кои сакам да добијам одговор во 2026 година

Зборот на годината за 2025 година, според „Мериам вебстер“ (Merriam-Webster), беше „slop“, што се однесува на поплавата од содржина со низок квалитет создадена од ВИ.

02.01.2026

Кинескиот „Дипсик“ најавува нов пробив во вештачката интелигенција

Кинескиот стартап нема пристап до врвни чипови, но најавува технологија што може да ги надмине „Опен еј-ај“ и „Гугл“. Дали „Дипсик“ го подготвува следниот голем пресврт во светот на вештачката интелигенција?

02.01.2026

ВИ го менува светот - но инфраструктурата одлучува кој ќе победи

ВИ не е само прашање на софтвер, алгоритми и чипови - туку станува збор и за електрична енергија што не смее да прекине, мрежи што не смеат да откажат и системи што мора да се бранат 24/7.

06.01.2026

Индустријата за вештачка интелигенција е изградена врз голема недокажана претпоставка

Заедно со проекциите за тоа дека развојот на општата ВИ ќе замени милиони работни места, се поставува и секојдневното прашање колку долго ќе траат чиповите за ВИ.

03.01.2026

Кина отвора државни ризични фондови за поддршка на технолошки стартапи

Денеска започна со работа Националниот фонд за насочување на инвестиции во стартапи, како и трите инструменти што покриваат неколку региони.

26.12.2025

„Енвидија“ постигна договор за лиценцирање технологија со стартапот „Грок“

Најголемата јавно тргувана компанија во светот плати за правото да ја користи технологијата на „Грок“ и ќе го интегрира дизајнот на нејзиниот чип во идните производи.

25.12.2025

DRAM е најраспространетата и традиционално најважниот извор на приходи, но е исто така многу циклична. Растот на обемот на продажба често не значи пропорционален раст на профитот бидејќи флуктуациите на цените и конкуренцијата ги ограничуваат маржите.

NAND, која се користи за складирање на податоци, се соочува со слични предизвици. И покрај структурно растечката побарувачка, овој сегмент е особено изложен на ценовни притисоци и брза технолошка застареност.

Вистинската пресвртница доаѓа со HBM меморијата, клучна компонента за вештачката интелигенција. Се произведува во помали количини, но бара значително посложена технологија и носи многу пати поголеми маржи. Тука станува јасно зошто растот на обемот не значи автоматски раст на профитот. Поради оваа причина, победници ќе бидат компаниите кои се фокусираат на меморијата, што е најважно за вештачката интелигенција бидејќи носи добри маржи.

Зголемените цени на меморијата и мемориските компоненти ги претворија компаниите како „Сандиск“ (Sandisk Corp.), „Мајкрон технолоџи“ и „Вестерн диџитал“ (Western Digital Corp.) во најжешки акции на пазарот во текот на изминатата година. Но тие предизвикуваат главоболки за многу од нивните клиенти.

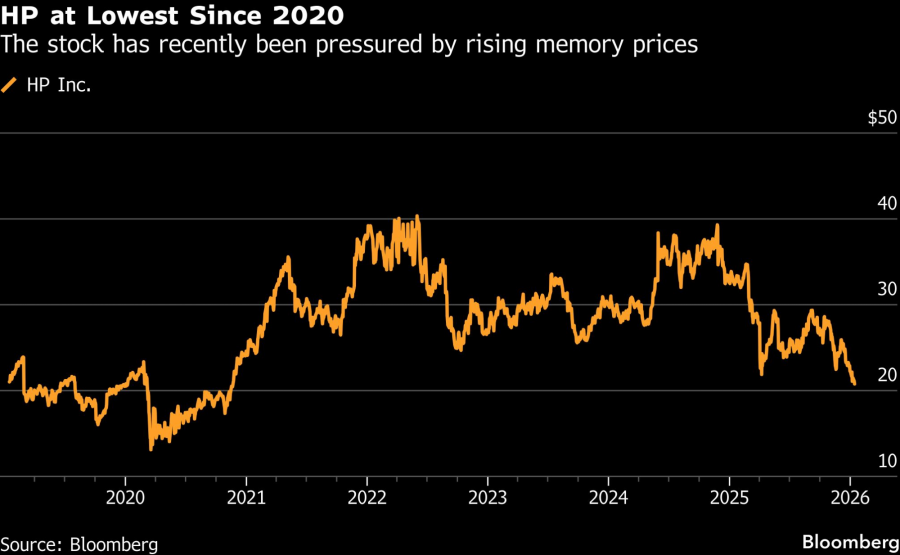

Компаниите за хардвер, почнувајќи од „Епл“ (Apple Inc.) до ХП (HP Inc.), се под притисок бидејќи нивната потреба за скапи компоненти за меморија станува инвестициски ризик - ризик за кој не се очекува да се промени во скоро време.

„Тие се во тешка позиција“, рече Роб Тумел, виш портфолио-менаџер во „Туртоус капитал“ (Tortoise Capital), која има средства од 9,1 милијарди долари и управува со берзански фонд посветен на инфраструктурата за вештачка интелигенција (ВИ). „Тие во основа имаат две опции: може да претрпат удар врз маржите, што на пазарот нема да му се допадне, или може да ги зголемат цените за да ги компензираат повисоките трошоци за меморија, ризикувајќи да ја нарушат побарувачката.“

Зголемената побарувачка за меморија придонесе за тоа што фирмата за технолошки истражувања ИДЦ (IDC) го нарекува „невиден недостиг од мемориски чипови“, што го гледа како „криза“ за производителите на уреди бидејќи недостигот од снабдување доведува до вртоглаво зголемување на цените на чиповите.

Акциите на „Епл“ во 2025 година пораснаа за само 8,6 проценти, што е нивниот најлош резултат од 2022 година, а од почетокот на годинава се во пад од 4,4 отсто, што ги става меѓу 20-те најслаби акции во индексот Nasdaq 100. Акциите на ХП вчера затворија на најниско ниво од ноември 2020 година, откако изгубија речиси една третина од нивната вредност во 2025 година и потонаа уште 6,8 проценти во раните денови од 2026 година. А акциите на „Дел технолоџис“ (Dell Technologies Inc.) паднаа за 28 проценти откако во октомври достигнаа рекордно високо ниво.

Растечките цени на меморијата се исто така ризик за производителите на чипови што обезбедуваат полупроводници за паметни телефони, што е наведено во неодамнешните извештаи за намалувањето на рејтингот на „Квалком“ (Qualcomm Inc.) од страна на „Мизухо сикјуритис“ (Mizuho Securities) и „Арм холдингс“ (Arm Holdings Plc) од Банката на Америка (Bank of America).

Bloomberg Mercury

Bloomberg Mercury

„Сè додека цените на меморијата остануваат високи, а очекуваме да останат високи некое време со оглед на побарувачката за вештачка интелигенција, пазарот би можел да продолжи да ги казнува“, рече Тумел. Анализирајќи ги другите компании, тој е позитивен само за „Дел“, бидејќи растот во бизнисот со сервери на оваа компанија го неутрализира неповолното влијание на меморијата.

Спротивно на тоа, компаниите што се занимаваат со меморија и складирање податоци растат силно во 2026 година, при што „Сандиск“, „Вестерн диџитал“, „Мајкрон“ и „Сигејт технолоџи“ (Seagate Technology Holdings Plc) го зголемуваат својот раст од 2025 година. „Сандиск“ го предводи индексот S&P 500 на почетокот на годината, со пораст од повеќе од 60 проценти, а „Вестерн диџитал“ и „Мајкрон“ се меѓу 20-те најдобри компании на индексот.

Bloomberg Mercury

Bloomberg Mercury

Резултатите од „Самсунг електроникс“ покажаа дека просечните продажни цени за чипови со динамичка меморија со случаен пристап, или ДРАМ (DRAM), скокнаа за повеќе од 30 проценти во однос на претходниот квартал, додека чиповите за флеш-меморија, или НАНД (NAND), пораснаа за околу 20 проценти. Повисоките цени, за кои се очекува да го продолжат растот и во текот на 2026 година, ако не и подолго, придонесоа за повеќе од тројно зголемување на профитот на „Самсунг“.

„За индустријата што долго време се карактеризира со циклуси на бум и пад, овој пат е различно“, напиша аналитичарот на ИДЦ, Франциско Џеронимо, во извештајот од декември. „Ова не е само цикличен недостиг предизвикан од несовпаѓање во понудата и побарувачката, туку потенцијално трајна, стратешка прераспределба на светскиот капацитет на силициумски плочи.“

Bloomberg Mercury

Bloomberg Mercury

Меморија може да претставува помеѓу 10 и 20 проценти од трошоците за материјали кај хардверот наменет за потрошувачите, како што се паметните телефони, според Џеронимо. „Хеџеј риск менаџмент“ (Hedgeye Risk Management) минатата недела изјави дека има „помало убедување“ во „Епл“ бидејќи проблемот со меморијата станува сè позагрижувачки.

Се очекува последиците за производителите на персонални компјутери да бидат уште посериозни. Во ноември изгледите за профит на ХП ги надминаа очекувањата, а за време на конференцискиот повик раководителите на компанијата проценија дека проектираните зголемувања на трошоците за меморија ќе ја намалат нејзината приспособена заработка по акција за 2026 година за 30 центи.

„ХП е најизложеното име во нашето известување за секуларните притисоци врз маржите и побарувачката на персонални компјутери“, напиша во вторникот аналитичарката на „Голдман Сакс“ (Goldman Sachs), Кетрин Марфи. Таа очекува во втората половина од 2026 година зголемените мерки за одредување на цената, преземени со цел да се компензираат повисоките трошоци за влез од работи како мемориски чипови, да имаат „значително влијание“ врз купувањето персонални компјутери од потрошувачите од пониските класи, каде што ХП има поголема изложеност од „Дел“.

Консезуалната процена за нето-заработката по акција на ХП за 2026 година е намалена за 7,1 отсто во текот на изминатиот месец, според податоците собрани од „Блумберг“. И „Дел“ во своите резултати го забележа влијанието на растечката цена на меморијата, иако процените на компанијата се одржаа подобро бидејќи бизнисот со сервери доживува силна побарувачка поради растот на вештачката интелигенција.

„Во текот на следните две години зголемувањето на цената на компонентите за меморија ќе биде толку големо што дури ќе уништи компании со големина на ‘Епл’“, рече Пол Микс, генерален директор и раководител за технолошки истражувања во „Фридом капитал маркетс“ (Freedom Capital Markets). „Добрата вест е дека цените на мемориите се циклични, но има толку многу недостиг во понудата што не очекувам враќање во спротивна насока во скоро време.“

Bloomberg Mercury

Bloomberg Mercury

Акциите на АСМЛ (ASML Holding NV) скокнаа на рекордно високо ниво, зголемувајќи ја нивната пазарна вредност над 500 милијарди долари, откако нејзиниот клучен клиент, „Тајван семикондактор“ (Taiwan Semiconductor Manufacturing Co.), даде прогноза за 2026 година што е посилна од очекуваната.

Што им кажуваат бројките на инвеститорите?

Финансиите потврдуваат клучна порака: побарувачката за вештачка интелигенција ги зголемува цените, но само одредени бизнис модели го претвораат тој раст во готовина. Проширувањето на бруто маржите и силниот оперативен паричен тек потврдуваат дека тековниот циклус генерира готовина. Во исто време, високите капитални расходи остануваат неопходни за да се одржи чекор со идната побарувачка.

Со други зборови, експанзијата на ВИ ги наградува производителите на клучни компоненти, но само ако можат да го одржат темпото. Во случај на понатамошни зголемени ограничувања на понудата на влезните компоненти, развојот на ВИ неизбежно ќе мора да се забави од оперативни пазарни причини, а не затоа што технолошкиот потенцијал е исцрпен. Тука се повлекува линијата помеѓу класичното циклично закрепнување и почетокот на долгорочен суперциклус во индустријата за меморија.

Лидерите на пазарот по намалена цена

И покрај растечката побарувачка, проширувањето на маржите и нивното растечко стратешко значење за екосистемот на вештачката интелигенција, акциите на водечките производители на меморија продолжуваат да се тргуваат со пониски вредносни мултипликатори во однос на индустријата. Ова јасно се гледа преку клучни индикатори, како што се коефициентот цена-заработка (P/E), коефициентот цена-продажба (P/S), коефициентот цена-готовински тек (P/CF) и коефициентот цена-книговодствена вредност (P/B), при што „Самсунг“, „Мајкрон“ и „Хиникс“ во просек носат попуст за индустријата.

Сепак, таквата пазарна проценка не одразува послаба пазарна позиција - напротив, овие три компании заедно го држат речиси целиот глобален пазарен удел во DRAM и NAND, со доминантна улога во сегментите на напредна меморија поврзани со ВИ. Проценката на пазарот е првенствено последица на историјата - инвеститорите сè уште ја гледаат меморијата како високо цикличен бизнис, склон кон ненадејни падови на профитабилноста и прекумерни капитални инвестиции.

Клучната поента е дека таквата пазарна проценка не произлегува од послабата конкурентност, туку од перцепцијата за ризик. Пазарот сè уште не ги гледа лидерите во производството на меморија како структурни победници на револуцијата на ВИ, туку како дел од доцната фаза на цикличното закрепнување. Доколку се потврди сценариото за поодржлива побарувачка, подисциплинирани капитални инвестиции и одржливо повисоки маржи, просторот за повисоки пазарни проценки станува реален.

Зошто понудата на меморија не може да го следи растот на ВИ и кои се последиците?

Нерамнотежата меѓу понудата и побарувачката на меморија станува еден од клучните фактори што ќе ја обликуваат следната фаза од развојниот циклус на ВИ. Додека побарувачката за компјутерска моќ и податоци експоненцијално расте, индустријата за меморија објективно нема можност да го прошири капацитетот со исто темпо. Причината лежи во самата структура на индустријата: производството на напредна меморија бара повеќегодишно планирање, десетици милијарди долари капитални инвестиции и високо специјализирана технологија.

Менаџментот мора да балансира помеѓу искористувањето на моменталната побарувачка и зачувувањето на долгорочната финансиска стабилност бидејќи во случај на промена во циклусот или технолошките барања агресивните инвестиции би можеле да ги остават компаниите со вишок капацитет, високи долгови и оштетени биланси на состојба. Како резултат на тоа, понудата се шири бавно и селективно, дури и во услови на силен раст на побарувачката.

Ваквата динамика има јасни последици по целиот вредносен синџир. Зголемувањето на цените на меморијата сè повеќе се пренесува на производителите на крајни производи, особено во сегментите на паметни телефони и персонални компјутери, каде што просторот за апсорбирање на повисоки трошоци останува ограничен. Овие компании се соочуваат со тежок избор меѓу пониски маржи, повисоки цени за потрошувачите или компромиси во спецификациите, секое со негативни импликации за профитабилноста и пазарните вреднувања.

На спротивната страна се производителите на клучни влезни компоненти. Ограничената понуда и бавното проширување на капацитетите ја зајакнуваат нивната ценовна моќ и им овозможуваат растот на побарувачката да го материјализираат во повисоки маржи и посилен паричен тек. Во овој контекст, бумот на ВИ претставува притисок врз трошоците за некои, додека за други отвора простор за проширување на профитот.

Со други зборови, во овој циклус вредноста не се создава рамномерно. Таа е концентрирана кај тие кои ги контролираат клучните влезни податоци, додека се прелева во притисок за профитабилност за производителите на електрични уреди кои ги користат тие влезни податоци. Таквата асиметрија меѓу понудата и побарувачката дефинира каде моментално лежи инвестицискиот потенцијал во екосистемот на вештачката интелигенција.