text size

На европските акции трепкаат предупредувачки знаци дека растот поттикнат од оптимизмот за заработката и од економијата ја губи силата.

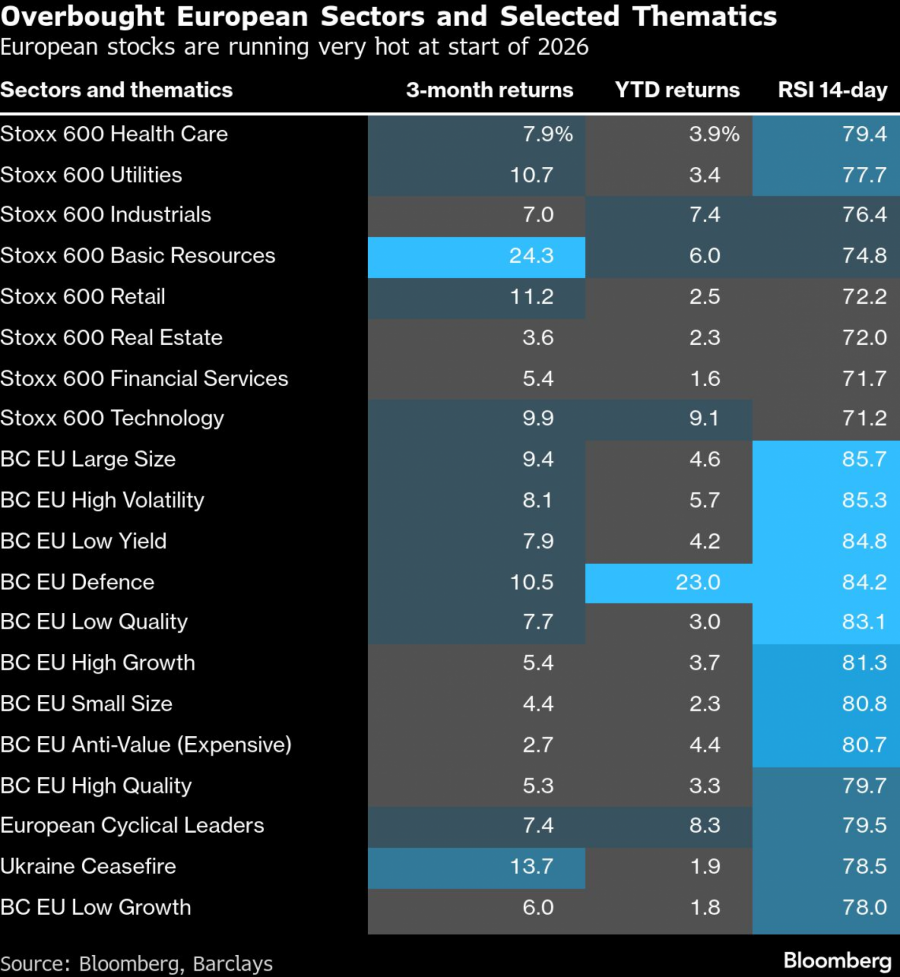

Индикаторот што покажува дека европските акции се прекупени трепка најсилно ако се земат предвид последните десет години. Спектакуларните надминувања на перформансите на индексот Stoxx Europe 600 од минатата година продолжија и во јануари, што нуди знаци дека пазарот можеби премногу брза.

Прочитај повеќе

Гренланд на берзите: како една изјава на Трамп ги запали пазарите?

Изјавите на Доналд Трамп за преземање на Гренланд го претворија оддалечениот арктички остров во неочекувана берзанска тема, кревајќи ги акциите на банките и компаниите поврзани со таа територија.

13.01.2026

Берзански преглед: Нови рекорди во новата година

Преглед на случувањата на берзите во текот на изминатата недела...

12.01.2026

Акциите на европската воена индустрија растат заедно со апетитите на Трамп

Американската операција во Венецуела и тензиите околу плановите на Доналд Трамп за Гренланд го пренасочија вниманието кон глобалните трошоци за одбрана, поттикнувајќи раст на акциите на европските одбранбени компании.

08.01.2026

Акциите за чиста енергија го продолжуваат растот поради побарувачката за ВИ

Глобалниот индекс S&P Global Clean Energy Transition, кој следи повеќе од пет милијарди долари средства на фондови што се тргуваат на берза, порасна за над три отсто во првите неколку трговски сесии од годината.

08.01.2026

Саудиските акции растат поради надежите за поголема либерализација на пазарот

Tadawul All Share Index скокна за дури 2,5 проценти во среда, најмногу од септември.

07.01.2026

Четиринаесетдневниот индекс на релативна сила на референтниот показател, мерка за замавот, се искачи над 80, ретка појава во последните 20 години. Иако долгорочно тоа не е мечкин тренд за пазарот, ваквите податоци им сугерираат на техничките аналитичари дека претстои период на консолидација или дека врвот на пазарот можеби не е далеку.

Bloomberg Mercury

Bloomberg Mercury

„Секако, со ова ниво на прекупеност секогаш постои ризик од повлекување“, рече Томас Зловодски, раководител на стратегии за акции во „Одо“ (Oddo BHF). „Сосема е јасно дека европските пазари не можат да продолжат да се искачуваат со тоа темпо.“

Засега, обемот на тргување покажува дека инвеститорите сè уште се убедени дека треба да купуваат, рече Зловодски. Стратегот, кој предвидува дека Stoxx Europe 600 ќе се искачи на 650 поени до крајот на 2026 година од вчерашното затворање на 611, забележа дека најголемиот дел од добивките од минатата година се случи во првите два месеца.

Затоа има логика учесниците на пазарот да не сакаат да ризикуваат ако оваа година работите се одвиваат на сличен начин. „Може да го пропуштите вашиот годишен учинок“, рече тој.

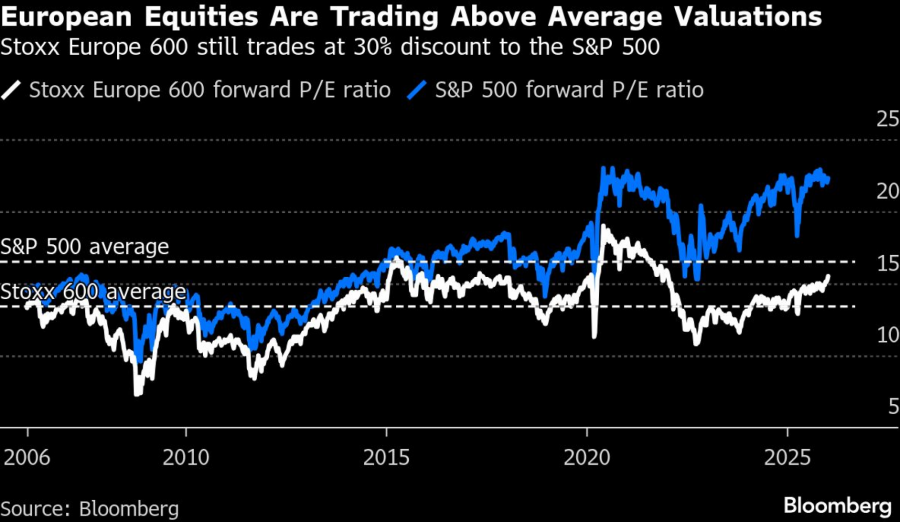

Индексот Stoxx Europe 600 оваа година е во пораст од 3,2 проценти, по скокот од 17 отсто во 2025 година. Овој референтен индекс веќе има предност пред индексот S&P 500, кој е во пораст од само 1,9 отсто. Откако минатата година почнаа да се појавуваат пукнатини во идејата за таканаречената „американска исклучителност“, инвеститорите ја ротираа својата изложеност од американските средства кон остатокот од светот.

Доларот го понесе најголемиот товар од тоа, додека европските акции и акциите на пазарите во развој беа главни корисници. Како резултат на тоа, процените на европските акции, иако сè уште се многу поевтини, сега се далеку над нивниот долгорочен просек. А американските акции не се ни блиску до вклучување на предупредувачкото светло за прекупување што се гледа од другата страна на Атлантикот.

Bloomberg Mercury

Bloomberg Mercury

Европа ги освои инвеститорите со каматни стапки што се веќе многу пониски отколку во САД, додека Европската Унија ги зголемува трошоците за инфраструктура и одбрана, предводени од Германија.

Сепак, трговците се обложуваат на две намалувања на стапките од страна на американските Федерални резерви (Фед) оваа година, намалувајќи го јазот со политиката на Европската централна банка (ЕЦБ). Освен тоа, на владите надвор од Германија можеби ќе им стане потешко да ги зголемат трошоците, со оглед на фискалните ограничувања во големите економии како Франција или Италија.

Роланд Калојан, раководител на сектор за стратегија за европски акции во „Сосиете женерал“ (Societe Generale SA), не е задоволен од брзината со која економски поврзаните циклични акции повторно се рангираа повисоко.

„Секако, постои план за стимулација на Германија, но очекуваме дека тој план најмногу ќе им даде поттик на германските акции, а не на целиот регион“, рече тој.

Европската економија не расте доволно брзо за да ги оправда очекувањата на пазарот за зголемување на заработката за повеќе од 10 проценти, рече Калојан. За да се постигнат такви бројки, потребно е силно забрзување во САД и во Кина, смета тој.

„Дел од растот на европските акции може да се објасни со фактот дека менаџерите на фондови треба да го намалат ризикот и да се диверзифицираат од технологијата и САД“, рече тој. „Исто така, во изминатите години постои тренд голем дел од годишните перформанси да се постигне во првиот квартал.“

Bloomberg Mercury

Bloomberg Mercury

За разлика од растечките американски профити, заработката за европските компании беше непроменета минатата година. Како резултат на тоа, главната причина зошто акциите на Stoxx 600 пораснаа е инфлацијата на процените. Тоа го одразува слабиот економски перформанс во последниот период со умерено забрзување на растот забележано во 2025 година, кое веќе се очекува да забави на 1,2 отсто оваа година. Тоа не е ни блиску до темпото на американската економија, за која се очекува да се зголеми за 2,1 отсто во 2026 година.

Добивките во Европа исто така немаа многу врска со лудилото со вештачка интелигенција (ВИ) што го поттикна рекордниот раст на Волстрит. Со исклучок на фирмата за производство на машини за чипови АСМЛ (ASML Holding NV), нејзините најголеми акции се претежно фармацевтски и луксузни имиња.

И не изгледа растегнато само главниот европски репер. Осум секторски индекси исто така трепкаат на прекупени нивоа: технологија, индустрија, основни ресурси, здравствена заштита, комунални услуги, малопродажба, недвижности и финансиски услуги. Во меѓувреме некои делови од пазарот се екстремно жешки. Тие вклучуваат одбранбени акции и стратегии насочени кон акции со низок квалитет, висока нестабилност и скапи акции.

Bloomberg Mercury

Bloomberg Mercury

Засега, довербата на инвеститорите во Европа изгледа недопрено, при што акционерските фондови во регионот привлекуваат пристојни приливи од почетокот на годината во споредба со САД. Европските акции привлекоа 2,3 милијарди долари свежи пари во неделата до 7 јануари, додека од американските конкуренти се одлеаја 19 милијарди долари, според Банката на Америка (Bank of America Corp.), која се повикува на податоци од ЕПФР (EPFR Global).