text size

Наглото зајакнување на доларот би можело да стане една од најболните пазарни позиции во втората половина од годинава, според ХСБЦ (HSBC Holdings Plc).

Банката очекува доларот постепено да зајакнува во текот на првата половина од 2027 година и предупредува дека растот би можел да стане „експлозивен“ доколку Фед сигнализира дека е подготвен дополнително да ја заостри монетарната политика повеќе отколку што моментално очекуваат пазарите, како и ако повторно се зголемат геополитичките тензии.

Ризикот се зголеми по јунскиот состанок на Фед, на кој креаторите на политиката останаа цврсто фокусирани на инфлацијата и дадоа многу малку насоки за идните потези. Тоа повторно го насочи вниманието на пазарите кон разликите во каматните стапки и му помогна на доларот да зајакне во однос на сите главни валути во изминатите две недели.

„Посилниот долар би бил болен, но сметаме дека ‘болната позиција’ на девизниот пазар ќе се манифестира преку многу поексплозивен период на јакнење на американската валута“, напишаа аналитичарите, меѓу кои и Пол Макел, во извештај од 29 јуни.

Показателот на „Блумберг“ за доларот достигна највисоко ниво во последните седум месеци претходно во јуни, поттикнат од пораките на Фед и силните економски податоци од САД. Во меѓувреме, очекувањата за дополнително заострување на монетарната политика во другите региони слабееја. Изгледите за Европа се влошија по падот на цените на нафтата, додека јенот се спушти на најниско ниво во последните 40 години поради стравувањата дека владата сака Банката на Јапонија да биде повнимателна со понатамошното зголемување на каматните стапки.

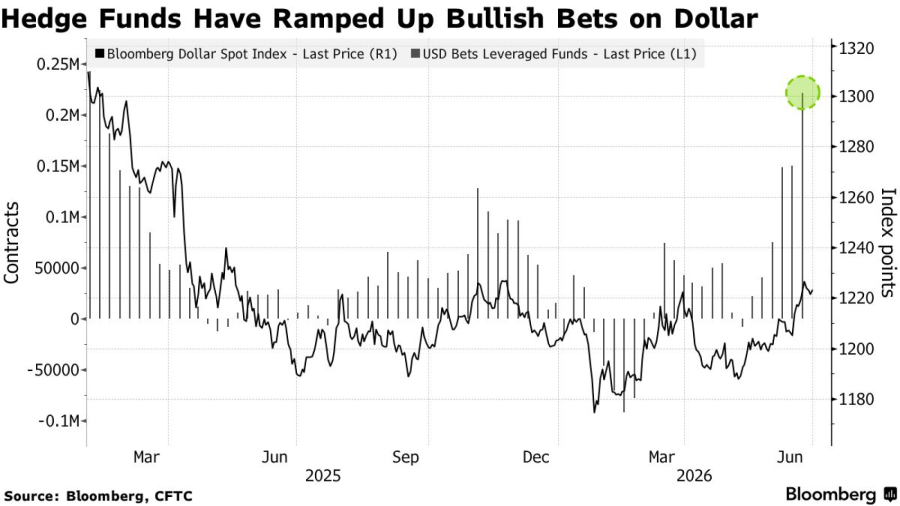

Хеџ-фондовите ги зголемија своите облози за раст на доларот на највисоко ниво во последните 16 месеци, што покажува дека инвеститорите сè повеќе очекуваат натамошно зајакнување. Индексот Bloomberg Dollar Spot во вторникот порасна за 0,2 отсто.

Друга „болна позиција“ на која предупредува ХСБЦ е можниот пресврт на пазарот на американски државни обврзници.

Инвеститорите ја почнаа годината очекувајќи кривата на принос да стане пострмна, бидејќи се сметаше дека Фед ќе продолжи со намалување на каматните стапки. Но упорната инфлација, отпорниот пазар на труд и поостриот став на Фед, наместо тоа, ја направија кривата порамна.

Приносите на двегодишните американски државни обврзници, кои се меѓу најчувствителните на промените во монетарната политика, годинава пораснаа за повеќе од 60 базични поени, во споредба со околу 20 базични поени кај десетгодишните обврзници.

Што велат стратезите на „Блумберг“...

Иако доминацијата на доларот во однос на повеќето валути од Групата 10 годинава не може да се оспори, неговото понатамошно јакнење ќе биде проследено со голема нестабилност.

-Кристин Акино, главна уредничка на МЛИВ

Тоа доведе многу инвеститори да се позиционираат за натамошно израмнување на кривата на принос. Но, ХСБЦ предупредува дека тие облози би можеле брзо да пропаднат доколку економијата ослабне доволно за да го натера Фед повторно да ја олабави монетарната политика, што би предизвикало нова стрмност на кривата на принос.

„Иако позиционирањето за порамна крива можеби не е толку масовно како што беа облозите за пострмна крива на почетокот на годината, сметаме дека стрмноста на кривата сега би претставувало болна позиција за пазарите“, напишаа во извештајот стратезите, меѓу кои и Дираж Нарула.