text size

Додека Европа размислува како најдобро да одговори на последните закани на американскиот претседател Доналд Трамп по суверенитетот на Гренланд, постои една екстремна потенцијална контрамерка што предизвикува дебата меѓу инвеститорите.

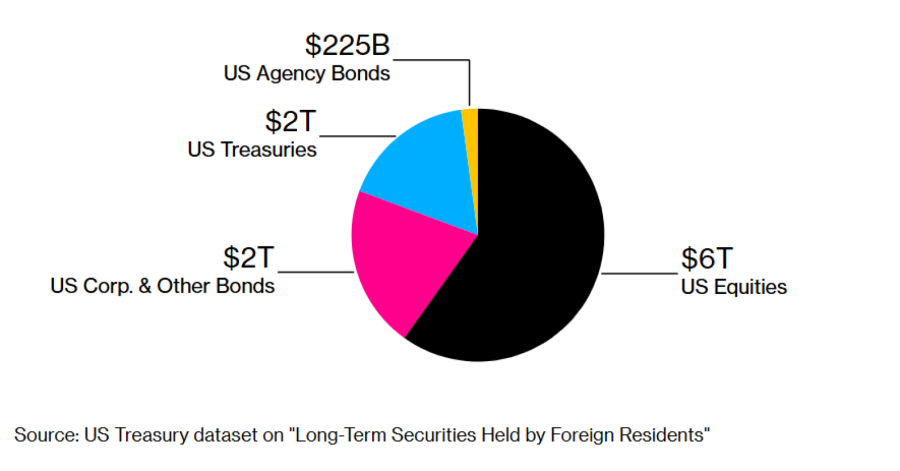

Европските земји поседуваат билиони долари американски обврзници и акции, од кои некои се во јавни фондови. Тоа поттикнува шпекулации дека тие би можеле да ги продадат овие средства како одговор на обновената трговска војна на Трамп, што би можело да ја зголеми цената на позајмувањето и да ја спушти вредноста на акциите, имајќи предвид дека САД се зависни од странски капитал.

Но тоа е полесно да се каже отколку да се направи. Поголемиот дел од овие средства е во сопственост на приватни фондови што не се под контрола на владите, а во секој случај таков потег веројатно ќе им нанесе штета и на европските инвеститори. Поради тоа, повеќето стратези веруваат дека шансите политичарите да одлучат да одат толку далеку се мали.

Прочитај повеќе

Блиц-притисокот на Трамп врз Гренланд повторно ги отвора раните од царините во Европа

Опсесијата на претседателот Доналд Трамп со Гренланд носи леден потсетник на лидерите во Европа и во странство: Ниеден договор никогаш не е конечен.

18.01.2026

Трамп воведува царини за осум земји од НАТО кои му пркосат за Гренланд

Тарифите ќе важат за Данска, Норвешка, Шведска, Франција, Германија, Велика Британија, Холандија и Финска

17.01.2026

Протести во Данска против барањата на Трамп за Гренланд

Демонстрациите се одвиваа низ најголемите градови на нордиската земја, а толпи се собраа во центарот на Копенхаген и пред амбасадата на САД.

17.01.2026

Што се крие под дебелиот мраз на Гренланд?

На Гренланд се наоѓаат 25 од 34 критични суровини на Европската Унија, ресурси што имаат сè поголема тежина и во ЕСГ-контекст.

18.01.2026

Германија ја предводи воената мисија во Гренланд по изјавите на Трамп

По средбите во Вашингтон, кои не ги намалија тензиите, Европа со Германија на чело презема конкретни чекори за безбедноста на Гренланд.

15.01.2026

Што повеќе сакаат жителите на Гренланд - Данска или САД?

Гренланд е во центарот на глобалната политика додека Трамп повторно ја отвора идејата за преземање на островот, а Данска се обидува да ја заштити својата позиција. Гренланѓаните се растргнати помеѓу желбата за независност, стравот од САД и сложениот однос со Данска.

10.01.2026

Сепак, самото тоа што главниот глобален стратег за валути на „Дојче банк“ (Deutsche Bank AG) отворено зборува за „одлив на капиталот“ покажува дека таква репресија станува ризик за пазарите, бидејќи политиките на Трамп за проширување го менуваат геополитичкиот пејзаж. Според податоците на Министерството за финансии на САД, американските средства што се држат во Европската Унија изнесуваат повеќе од 10 билиони долари, со дополнителни средства во Велика Британија и во Норвешка.

„Меѓународниот нетo-инвестициски дефицит на САД е огромен и потенцијална закана за доларот, но само ако странските држачи на американски средства бидат подготвени да страдаат финансиски“, вели Кит Џукс, главен стратег за валути во „Сосиете женерал“ (Societe Generale SA).

„Можеби европските јавни инвеститори во американски средства ќе престанат да акумулираат или ќе започнат да продаваат, но ситуацијата веројатно ќе треба да ескалира многу повеќе пред да ја нарушат нивната инвестициска изведба за политички цели“, додаде тој.

Ескалацијата на тензиите ги повреди фјучерсите на американските акции, европските акции и доларот во понеделникот - додека златото, безбедниот швајцарски франк и еврото беа главни добитници. Ова е поумерена верзија од тоа како инвеститорите реагираа по царините на Трамп минатиот април — покажувајќи дека трговијата „Sell America“ можеби се врати.

Најконкретниот одговор од ЕУ досега беше предлогот да се стопира одобрувањето на трговскиот договор со САД од јули. Лидерите исто така се во преговори за потенцијално воведување царини на американски стоки во вредност од 93 милијарди евра, а германскиот министер за финансии ги повика европските земји да се подготват за најсилната трговска контрамерка како одговор на тоа.

Bloomberg

Bloomberg

Додека се разгледува потенцијална „пресметка“ со европските средства во американски обврзници, јасно е дека тоа би претставувало сериозна ескалација. Во суштина, тоа би го проширило веќе постојниот трговски конфликт - кој инвеститорите го игнорираа минатата година - во финансиски конфликт што директно влијае на пазарите на капитал.

„Со сета своја воена и економска моќ, САД имаат една клучна слабост: тие се потпираат на други за да ги платат своите сметки преку големи надворешни дефицити“, вели Џорџ Саравелос, глобален шеф за истражување на валутите во „Дојче банк“. „Во средина каде што геоекономската стабилност на западната алијанса се нарушува егзистенцијално, не е јасно зошто Европејците би биле подготвени да го играат овој дел.“

Додека некои од американските средства се во рацете на актери од јавниот сектор - најголем од нив е суверениот фонд на Норвешка од 2,1 билиона долари - поголемиот дел е во рацете на различни приватни инвеститори. Добар дел од американските хартии од вредност што се наоѓаат во Европа на крајот ќе биде во сопственост на инвеститори надвор од регионот.

Покрај тоа, инвеститорите што се загрижени за прекумерната изложеност на американски средства поради политиките на Трамп можеби веќе ги намалиле своите вложувања, по царините на Трамп од „денот на ослободувањето“ минатата година, кои ја поттикнаа трговијата „Sell America“. И додека американскиот долар сè уште страда од тоа, американските обврзници имаа најдобра година од 2020-та, а американските акции продолжуваат да поставуваат нови рекорди.

„И додека остатокот од светот сè уште поседува огромна количества американски акции и обврзници, фер е да се претпостави дека има повторно балансирање на позициите во американски долар, што ќе го заштити од нови пазарни потреси“, изјави Џејн Фоли од „Рабобанк“ (Rabobank).

Засега не е јасно дали европските официјални лица воопшто ќе ја разгледуваат можноста да ги поттикнат инвеститорите во регионот да се пренасочат од САД. Истражувачите од ИНГ (ING Groep NV), предводени од Карстен Брзески, забележаа дека додека Европа има теоретска основа благодарение на своите американски вложувања, можеби ќе треба да преземе поблаги мерки.

„Постојат многу мали можности што ЕУ може да ги направи за да ги принуди европските приватни инвеститори да продаваат средства во американски долари“, изјави Брзески. „Таа може само да се обиде да ги поттикне инвестициите во евра.“