text size

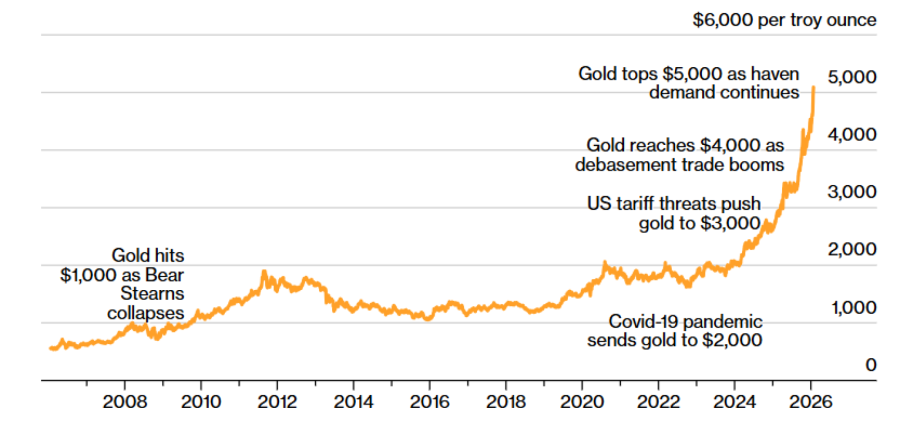

Со векови златото е сигурно прибежиште во време на политичка и економска неизвесност. Неговиот статус на стабилно вредна стока што лесно се транспортира и може да се продаде насекаде создава чувство на сигурност кога сè друго е во превирања.

Инвеститорите во изминатата година масовно се насочија кон златото, особено кон фондови тргувани на берза поддржани со злато, поттикнати од трговската војна на претседателот Доналд Трамп, неговите закани за независноста на Федерални резерви, геополитичките тензии и загриженоста поради растечкиот јавен долг. Централните банки исто така продолжија да ги зголемуваат своите златни резерви.

Ова го поттикна благородниот метал да достигне серија рекордни цени и да го надмине својот инфлациски приспособен врв од 1980 година. Кон крајот на јануари за првпат ја надмина границата од 5.000 долари за тројска унца.

Прочитај повеќе

Швајцарската банка УБП повторно купува злато, прогнозирајќи цена од 6.000 долари до крајот на годината

УБП се стреми кон понатамошно обнова на своите позиции во злато, кои се состојат главно од фондови за тргување со берза поддржани со златни прачки.

13.04.2026

Златото паѓа бидејќи американската блокада на Ормуз ги зголемува инфлаторните ризици

Цената на златото падна за дури 2,2 проценти, паѓајќи под 4.650 долари за унца во раното тргување, пред да ги намали загубите.

13.04.2026

Падна извозот на суданско злато во ОАЕ по прекинот на дипломатските односи

Од август имаше индикации дека некои бродови што превезуваат судански товар имале проблеми со влез во ОАЕ, развој што влијаеше врз дел од испораките на гориво од суданските пристаништа на Црвеното Море.

03.04.2026

Златото расте по сигналите од Фед и најавите за можно повлекување на Трамп од војната

Коментарите на Пауел дека инфлацијата е под контрола и падот на приносите го поддржаа златото, но очекувањата за каматите го ограничуваат растот.

31.03.2026

„Голдман Сакс“ со прогноза - златото може да стигне до 5.400 долари и покрај падот

Војната и пазарните турбуленции го турнаа златото надолу, но „Голдман Сакс“ прогнозира пресврт и раст на благородниот метал до 5.400 долари до крајот на 2026 година.

31.03.2026

Златото се оддалечува од „мечкиниот“ пазар по нов бран купување

Златото падна до раб на „мечкин“ пазар, но купувачите се враќаат. Сепак, силниот долар и распродажбите ја намалуваат цената

28.03.2026

Турција повлече 8 милијарди долари во злато поради војната со Иран

По години агресивно купување злато, војната во Иран ја натера Турција да продава од своите резерви, централната банка повлече околу 60 тони од благородниот метал, вредни над 8 милијарди долари.

27.03.2026

Рекорден раст на златото

Спот-цената за првпат ја надмина границата од 5.000 долари за унца во јануари

Bloomberg

Bloomberg

Зошто златото се смета за сигурно прибежиште?

Со стотици милијарди долари трговија со злато секој ден на повеќе пазари, овој пазар е доволно ликвиден за големите инвеститори да влегуваат и излегуваат без значително да влијаат врз цените. Како средство што не зависи од никого, златото не е поврзано со успехот или финансиската стабилност на компанија или држава, за разлика од повеќето финансиски инструменти.

Златото историски има негативна корелација со американскиот долар - се цени во долари, па кога доларот слабее, златото станува поевтино за сопствениците на други валути. Повеќето диверзифицирани инвестициски портфолија имаат значителна изложеност кон американски акции и средства номинирани во долари, што ја прави способноста на златото да ги амортизира движењата на доларот особено привлечна.

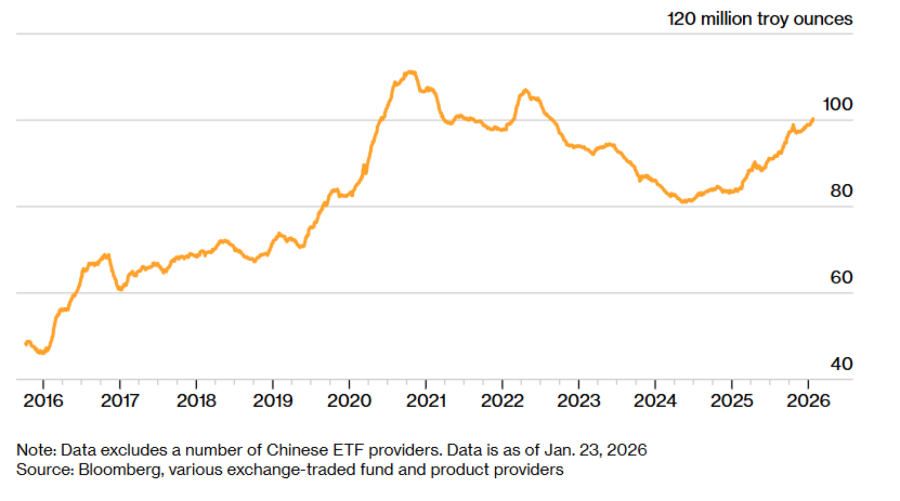

Инвеститорите масовно вложуваат во ЕТФ-ови базирани на злато

Иако вкупните вложувања во фондови поддржани со физичко злато сè уште се под нивото од периодот на пандемијата

Bloomberg

Bloomberg

Растечкиот јавен долг низ светот исто така ја разниша довербата на инвеститорите во државните обврзници и валутите. Во она што се нарекува „обесценување на валутите“, голем број инвеститори се свртеа кон златото, среброто и другите благородни метали, барајќи сигурно засолниште за вредноста во услови на пад на валутните и обврзничките пазари како што се влошуваат јавните финансии.

Инвеститорите внимателно ги следат и изгледите за инфлацијата во САД, додека Трамп врши притисок врз Федералните резерви да ги намалат каматните стапки. Златото, кое не носи камата, обично станува поатрактивно во средина со пониски камати, бидејќи се намалува трошокот на пропуштена добивка во однос на средствата што носат принос. Инвеститорите се обложуваат дека следниот претседател на Фед - кој треба да биде назначен од Трамп годинава - ќе води поумерена, попопустлива монетарна политика од Џером Пауел.

Дали само инвеститорите купуваат злато?

Покрај движењата на пазарите, поседувањето злато е длабоко вкоренето во културите на Индија и Кина - два од најголемите пазари за овој метал - каде што накитот и другите форми на злато се пренесуваат од генерација на генерација како симбол на благосостојба и сигурност. Индиските домаќинства поседуваат околу 25.000 тони злато, што е над пет пати повеќе од количествата складирана во американскиот трезор Форт Нокс.

Побарувачката за златен накит е многу почувствителна на цените. Кога интересот на инвеститорите на финансиските пазари почнува да слабее, купувачите на накит и златни прачки често влегуваат за да искористат пониски цени, со што поставуваат одредено „дно“ на пазарот. Во последниве години побарувачката за злато во декоративна форма продолжува да опаѓа, бидејќи цените постојано растат.

Зошто централните банки купуваат сè повеќе злато?

Силниот раст на цената на златото од почетокот на 2024 година делумно е поттикнат од масовни купувања од централните банки, особено во земјите во развој, кои настојуваат да ја намалат зависноста од доларот како главна светска резервна валута.

Централните банки се нето-купувачи на злато повеќе од една деценија, но значително го забрзаа темпото по руската инвазија врз Украина. Откако САД и нивните сојузници ги замрзнаа средствата на руската централна банка што се чуваа во нивните земји, тоа јасно покажа колку девизните резерви се ранливи на санкции.

Народната банка на Кина продолжува со интензивни купувања, зголемувајќи ги златните резерви 14. месец по ред во декември. Во меѓувреме централната банка на Полска, која е водечка според пријавените купувања на злато, во јануари одобри план за набавка на дополнителни 150 тони, подготвувајќи се за понатамошна геополитичка нестабилност.

Што може да го запре растот на златото?

Јакнење на доларот, значително ублажување на царините на Трамп или мировен договор меѓу Русија и Украина би можеле да предизвикаат пад на цената на златото.

Смирувањето на геополитичките тензии што ескалираа годинава исто така би ја намалило побарувачката за злато, вклучувајќи ги и раздорите меѓу САД и европските сојузници, како и заканата од понатамошна американска интервенција во Латинска Америка по апсењето на долгогодишниот лидер на Венецуела, Николас Мадуро.

Секое намалување на нето-купувањата од страна на централните банки би отстранило еден од најважните двигатели на биковскиот пазар. Силниот раст на цената на златото ги зголеми резервите кај дел од централните банки над нивните целни нивоа за удел на злато во вкупните резерви. Претставник на централната банка на Филипини во октомври препорача продажба на дел од златото.

Сепак, централните банки од развиените економии во последните децении продале многу малку злато во споредба со 1990-тите, кога континуираните продажби ја намалија цената за повеќе од една четвртина во текот на една деценија. Поради стравувањата дека некоординираните продажби го дестабилизираат пазарот, во 1999 година беше постигнат првиот договор меѓу централните банки за злато, со кој потписниците се согласија да ја ограничат заедничката продажба на злато.

Дали тоа што златото е физички имот создава проблеми за инвеститорите?

Поседувањето злато обично не е бесплатно. Бидејќи станува збор за физички имот, сопствениците мора да плаќаат за складирање, безбедност и осигурување.

Инвеститорите што купуваат златни прачки и монети најчесто плаќаат премија над спот-цената. Постојат и географски разлики во цените, кои трговците ги користат за арбитража.

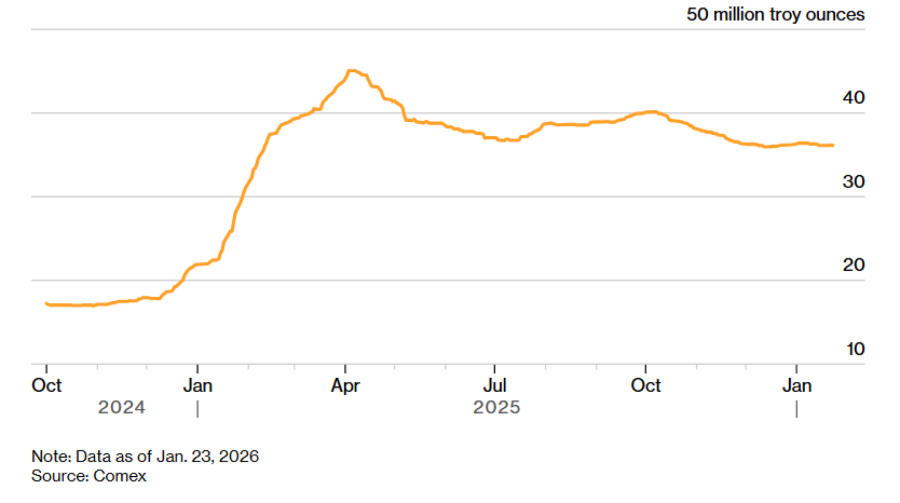

Токму тоа се случи на почетокот на 2025 година. Стравувањата дека Трамп може да воведе царини за увоз на злато ги зголемија фјучерсите на Комекс во Њујорк значително над спот-цените во Лондон и предизвикаа глобално пренасочување на златото кон САД.

Резервите на злато нагло пораснаа во складиштата во Њујорк

Резервите на злато на Комекс остануваат зголемени во однос на почетокот на 2025 година

Извор: Комекс

Извор: Комекс

Златото обично е релативно лесно за транспорт, сместено во товарните простори на комерцијалните авиони, незабележано од туристите и бизнис-патниците во кабината над него. Но работите не се толку едноставни како натоварување авион од аеродромот „Хитроу“ до ЏФК, поради една специфичност на глобалниот пазар на злато: различни стандарди за големина.

Во Лондон стандард се прачки од 400 унци, додека за договорите на Комекс трговците мора да испорачуваат прачки од 100 унци или од 1 килограм. Тоа значи дека златото што се испраќа кон складиштата на Комекс најпрво мора да оди кај рафинерии во Швајцарија, каде што се топи и повторно се обликува во соодветни димензии. Тоа создава тесно грло кога има засилен бран на прераспределба на резервите од злато.