text size

Купувачи што влегуваат по падот почнуваат да се појавуваат на пазарот на злато по најголемата распродажба во последните години, помагајќи да се одржи тригодишниот рекорден раст на благородниот метал.

Цената на златото падна за 15 отсто овој месец, што ја става на тест довербата на инвеститорите во неговиот раст. Тоа отвори прашања околу улогата на златото како сигурно засолниште, додека војната со Иран се заканува да ја наруши глобалната економија.

Падот доаѓа во услови на поширока распродажба на акции, обврзници и валути, што ги натера инвеститорите да продаваат злато за да покријат загуби на други позиции. Турција исто така ги намалува своите резерви за да ја поддржи валутата, а иако нејзините продажби не се единствениот фактор, постои загриженост дека со ескалација на војната и други централни банки би можеле да почнат со продажби.

Прочитај повеќе

Златото паѓа поради војната на Блискиот Исток и високите приноси - дали доаѓа пресврт?

И покрај сегашниот пад, сценариото за структурен раст на златото како заштита од пад на фиат валутите останува недопрено.

25.03.2026

Златото и среброто паѓаат, бидејќи војната на Блискиот Исток ги продлабочува стравувањата од инфлација

Спот златото падна за дури 8,8 проценти на близу 4.100 долари за унца.

23.03.2026

Зошто цената на златото не расте и покрај војната на Блискиот Исток

Иако војната меѓу САД, Израел и Иран го зголемува геополитичкиот ризик и ги загрозува глобалните резерви на енергија, златото не реагира како што би очекувале инвеститорите, бидејќи пазарот во моментов ги следи движењата на каматните стапки многу повеќе отколку самиот конфликт

17.03.2026

На што се обложуваат инвеститорите додека трае војната во Иран

Иако војната на Блискиот Исток предизвикува силни потреси на финансиските пазари, инвеститорите веќе се обидуваат да го проценат нејзиниот вистински обем.

17.03.2026

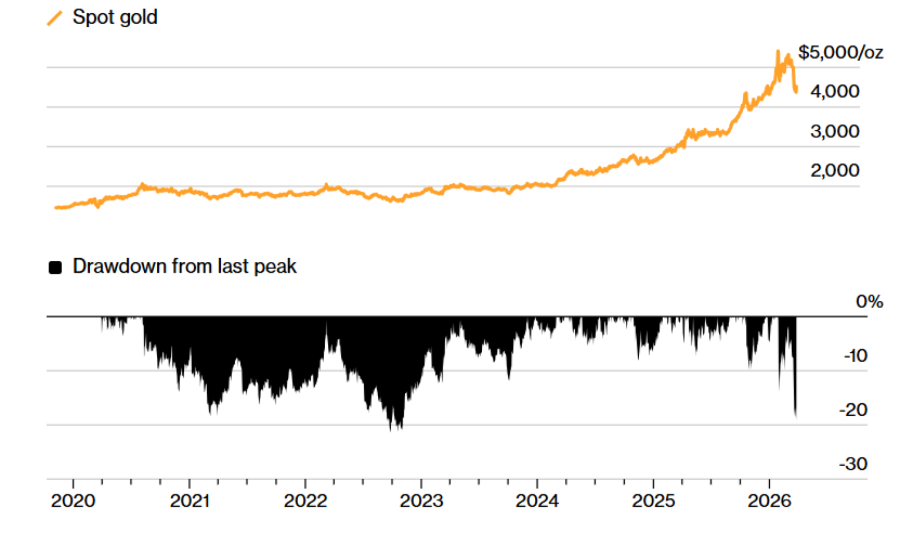

Златото бележи најголем пад во последниве години

Извор: Bloomberg

Извор: Bloomberg

Цената на златото падна за 19 отсто од јануарскиот врв до крајот на тргувањето во четвртокот — приближувајќи се до прагот од 20 отсто што вообичаено означува почеток на „мечкин“ пазар. Но во петокот инвеститорите повторно се вратија, туркајќи ја цената за околу 3 отсто повисоко, додека дел од менаџерите на фондовите и банките сметаат дека клучните фактори како високите државни долгови и нарушената геополитичка средина сѐ уште се присутни.

Корекцијата претставува „можност за купување“ откако ќе се намалат тензиите на Блискиот Исток, изјави Џорџ Ефстатопулос, менаџер во „Фиделити“ (Fidelity International). „Инфлациските ризици, фискалните притисоци и довербата во обврзниците и натаму се структурни фактори што го поддржуваат златото.“

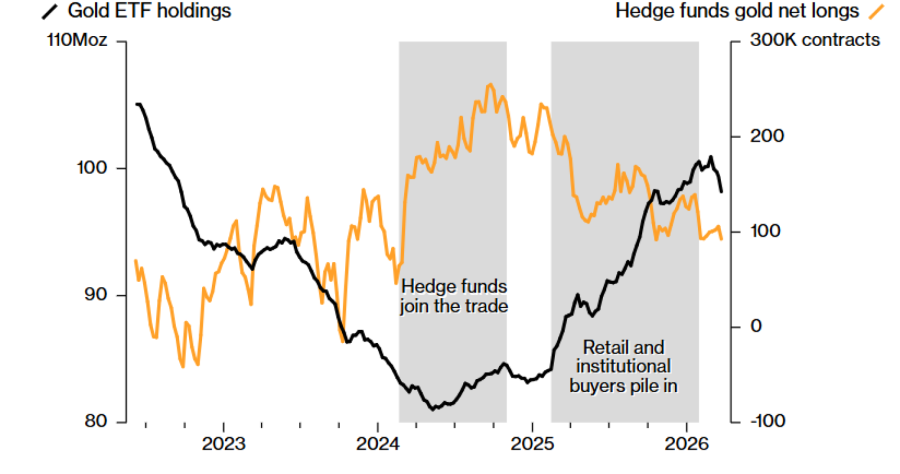

Растот на златото од речиси 150 отсто од почетокот на 2023 година беше поттикнат од централните банки, кои почнаа да купуваат повеќе по замрзнувањето на девизните резерви на Русија, што го истакна ризикот од држење средства исклучиво во долари. Потоа следеа хеџ-фондовите, а потоа и бран на индивидуални инвеститори.

„Имаше речиси половина година навистина силен интерес, што сигурно привлече многу инвеститори“, изјави Робин Брукс, поранешен стратег за девизни пазари во „Бреван Хауард“ (Brevan Howard) и „Голдман Сакс“ (Goldman Sachs Group Inc.), а сега виш соработник во „институцијата Брукингс. Тоа, според него, ја поставило сцената за сегашната распродажба.

Растот на златото донесе различни купувачи кои доаѓаа и заминуваа

Забелешка: „Нето долги позиции на хеџ-фондовите во злато“ се однесува на нето долга позиција на управуван капитал во фјучерс договори за злато на COMEX

Извор: Bloomberg, CFTC, various ETF

Забелешка: „Нето долги позиции на хеџ-фондовите во злато“ се однесува на нето долга позиција на управуван капитал во фјучерс договори за злато на COMEX

Извор: Bloomberg, CFTC, various ETF

Дополнително, аналитичарите укажуваат дека војната со Иран може да доведе до продажби на злато од страна на централните банки, или барем до забавување на купувањата. Дел од земјите што акумулираат злато се увозници на енергија, па повисоките сметки за нафта и гас значат помалку средства што би се насочиле кон купување злато.

Една од нив е Турција, која продаде и разменуваше повеќе од 8 милијарди долари вредно злато во рок од две недели по почетокот на војната со Иран, во обид да ја стабилизира лирата. Банките често разменуваат злато за валути, со договор подоцна повторно да го откупат, и токму тоа сочинуваше поголем дел од активноста.

Размените на злато не би требало да имаат значително влијание врз цените, изјави Роберт Готлиб, пазарен коментатор и поранешен трговец со благородни метали во „ЏП Морган“ (JPMorgan Chase & Co.). Причината е што комерцијалната банка што ја склучува трансакцијата најверојатно нема да го продава металот што фактички го добива како обезбедување, додаде тој.

Но, Турција исто така продала дел од златото директно, потег што — ако се случува во поголем обем — може да има многу подиректно влијание врз цените и посилен негативен ефект врз пазарното расположение, имајќи предвид дека централните банки беа клучни купувачи во текот на растечкиот тренд.

Засега, поширокиот тренд најверојатно ќе биде забавување на темпото на купување од страна на централните банки, наместо целосен пресврт кон продажби, вели Даниел Гали, стратег за суровини во „ТД Секјуритис“ (TD Securities).

Енергетскиот ценовен шок што произлезе од конфликтот исто така ги зголеми приносите на обврзниците, што го прави златото помалку привлечно како средство што не носи камата. Засилувањето на доларот дополнително претставува притисок за инвеститорите што купуваат злато во други валути.

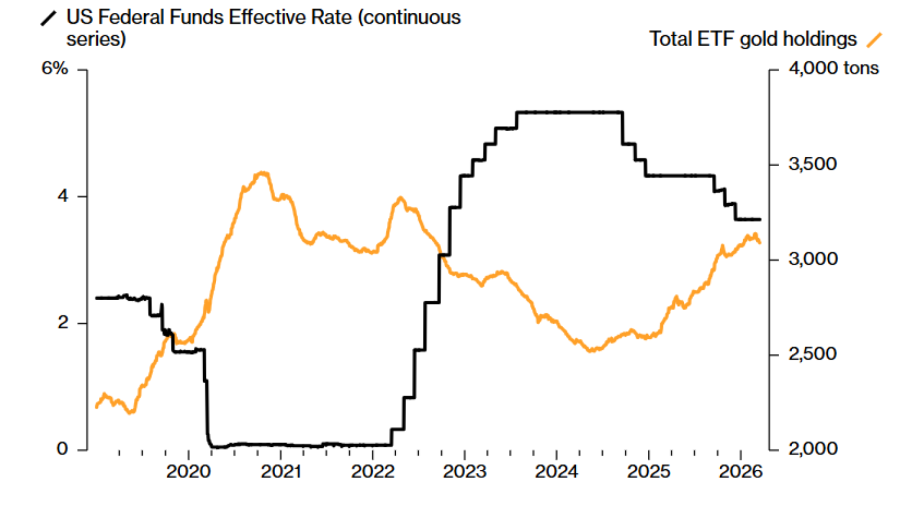

Голем дел од распродажбата се одвива преку ЕТФ фондови обезбедени со злато. Популарни и кај индивидуалните и кај институционалните инвеститори, средствата влегуваа во овие фондови во сите освен еден од последните 14 месеци, што дополнително го поттикна растот на златото од 70 отсто во истиот период. Овој месец, тие се на пат кон најголем одлив од 2022 година и ги избришаа сите приливи од оваа година, според пресметките на Блумберг. Купувачите преку ЕТФ фондови обично се особено чувствителни на промените во каматните стапки.

Инвеститорите се повлекуваат од ЕТФ фондови со злато кога каматните стапки растат

Извор: Bloomberg

Извор: Bloomberg

Минатата недела и хеџ-фондовите се приклучија кон распродажбата, намалувајќи ја својата изложеност на злато на најниско ниво од октомври, според најновите податоци за позиционирање. Обемот на распродажбата охрабри дел од инвеститорите дека најголемиот дел од загубите на златото веќе е зад него.

„Падовите на берзите секогаш прво носат мало повлекување на цената на златото“, изјави Роберт Минтер, директор за инвестициска стратегија за ЕТФ во „Абердин Инвестментс“ (Aberdeen Investments). „Златото се користи како обезбедување за покривање на барања за дополнително обезбедување, но тоа обично е краткотрајно: продажбите запираат, цената се стабилизира и потоа повторно расте.“

Откако шпекулативните инвеститори ќе бидат истиснати од своите позиции, „ќе бидеме навистина силно настроени позитивно кон златото“, изјави за Блумберг ТВ, Макс Лејтон, глобален раководител за истражување на суровини во „Ситигруп“ (Citigroup Inc.). Банката е „уверена“ дека цената на металот ќе биде повисока за една година отколку денес, додаде тој.

Bloomberg

Bloomberg

Еден од клучните наративи што го поддржуваа растот на златото во текот на 2025 година беше т.н. „трговија со девалвација“. Според оваа теза, силно задолжените земји како Јапонија, Франција и САД излегоа од пандемијата со слаб интерес за фискална дисциплина. Единствениот пат кон одржливост тогаш е инфлација и слабеење на валутата — тренд од кој благородните метали би требало да профитираат.

„Со одредена резерва ја прифаќам тезата за девалвација“, изјави Брукс, посочувајќи ја претходната корелација меѓу златото и валути како швајцарскиот франк како доказ за нејзината валидност.

Сепак, откако американскиот претседател Доналд Трамп се закани со засилени воени дејства против Иран, а Техеран го одложи одговорот на предложените мировни разговори, војната на Блискиот Исток привремено го пренасочи фокусот на инвеститорите од долговите и буџетските дефицити. Доларот, пак, се наметна како главно сигурно засолниште, зајакнувајќи во однос на кошницата од други валути како што конфликтот ескалираше.

„Инвеститорите повлекуваат дел од средствата бидејќи наративот за златото од 2025 година засега е ставен во втор план“, изјави Џон Рид, главен стратег во „Ворлд Голд“ (World Gold Council). „Тоа не значи дека тие долгорочни фактори исчезнале, туку само дека во моментов не се најважни.“