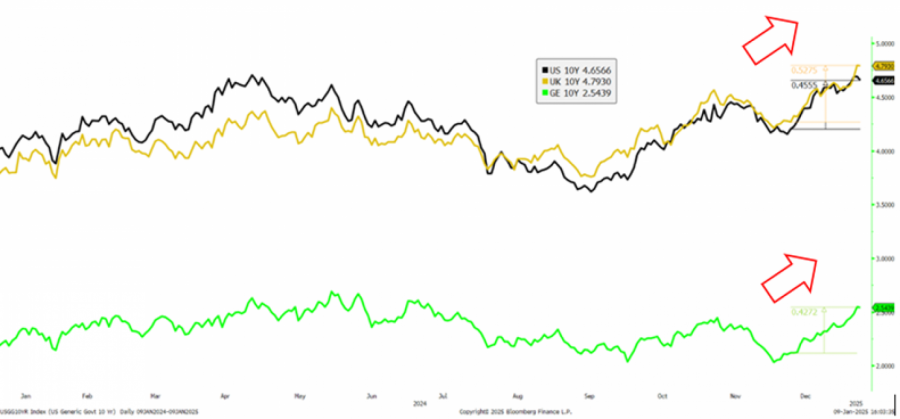

Глобалната геополитичка неизвесност, најавата за царини и изразената фискална недисциплина на САД, Франција и Велика Британија го свртеа трендот на пад на приносите на обврзниците во друга насока. Во текот на изминатиот месец 10-годишната американска обврзница порасна за 45 базични поени на 4,65 отсто, додека подолгиот рок (30-годишната) е блиску до пробивање на 5 отсто.

Долгот на САД само расте, а најавените политики на Трамп не влеваат доверба кај инвеститорите дека растот на долгот ќе престане. Всушност, експанзивната фискална политика на Трамп може да доведе до уште повисоки нивоа на долг и повисока инфлација. Исто така, географските претензии (иако речиси невозможни) кон Гренланд и Канада само дополнително ги дестабилизираат пазарите на капитал.

На другата хемисфера, Велика Британија не успева да биде фискално дисциплинирана и економијата не бележи позитивни стапки на раст, што, заедно со притисокот на Маск врз владата на ВБ, ги зголемува приносите, кои се зголемија за 52 базични поени, на 4,8 отсто во последниот месец. Германија мака мачи со економскиот раст, отпуштањата во носечките индустрии и политичката дестабилизација, што исто така ја турка т.н. „неризична“ 10-годишна обврзница нагоре - во последниот месец за 40 базични поени, на 2,55 отсто.

Прочитај повеќе

Словенија издаде 30-годишна обврзница за милијарда евра. Кои се инвеститорите?

Вчера вечерта, Министерството за финансии во Словенија соопшти дека државата се задолжила за милијарда евра.

08.01.2025

Нова емисија на обврзници за денационализација – обесштетени се 108 баратели

Емисијата е со вредност од 1,5 милиони евра

29.12.2024

Доаѓаат првите обврзници за поддршка на соларни панели на пазарот во Европа

Иако во Европа се вообичаени договори за секјуритизација за хипотеки и автомобили, за обновливи извори сè уште се чека првенчето.

24.10.2024

Македонија се задолжува најскапо во регионот: Како со долгот во 2025 година?

Клучниот предизвик доаѓа следната година, кога достасуваат приближно 1,5 милијарда евра домашни и еврообврзници.

11.12.2024

Во моментов глобалните приноси на обврзниците продолжуваат да растат поради горенаведените причини, но и поради претпазливоста од повисоки стапки на инфлација во 2025 година одошто се очекуваше во претходниот период. Причина за малку повисока инфлација се токму геополитичките моменти, како на пример нарушување на протокот на гас низ Украина, но и временските неприлики, кои влијаат на цените на берзанските стоки како какаото и/или кафето. Ваквиот поглед на инвеститорите ги повлекува подолгите краеви на кривите кон повисоки нивоа, додека во исто време инвеститорите се позиционираат на пократките краеви на кривите на обврзниците.

Приносите во нагорен тренд поради царинските закани и фискалната недисциплина (%)

Извор: Bloomberg, BBA Analytics

Извор: Bloomberg, BBA Analytics

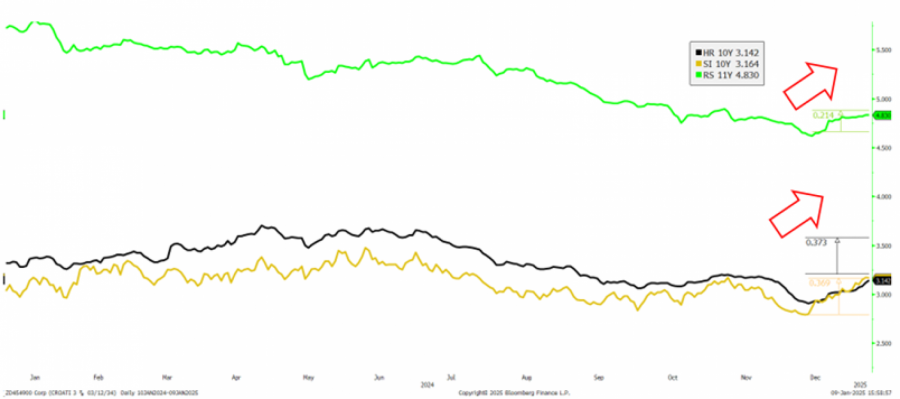

Во регионот Адрија, со оглед на неликвидноста на тргувањето со обврзници во однос на развиените земји, бележиме нешто послабо поместување на подолгиот крај на приносите. Така, кај хрватските и словенечките 10-годишни обврзници забележуваме поместување од 30 базични поени, додека кај српската 11-годишна обврзница тоа е само 20 базични поени. Овој регион може да им се заблагодари и на својата солидна макроекономска позиција и фискална дисциплина за малото поместување на приносите. Дополнително, Хрватска и Србија исто така можат да им се заблагодарат на нивните подобрени кредитни рејтинзи за пониските приноси.

Словенија неодамна издаде долгорочна 30-годишна обврзница и имаше солидна побарувачка од околу 3,3x на показателот за понуда и покритие (англ. bid to cover), што сугерира дека и покрај полошите очекувања, сè уште има инвеститори заинтересирани за подолгиот крај на кривата.

Регионот Адрија го следи светскиот тренд на раст на приносите, но во помала мера (%)

Извор: Bloomberg, BBA Analytics

Извор: Bloomberg, BBA Analytics

Што се однесува до остатокот од 2025 година, сепак очекуваме мал пад на приносите во регионот Адрија поради добрите економски показатели, солидната фискална позиција и побарувачката на инвеститорите за нови обврзници. Нешто побрз пад забележуваме на краткиот и средниот крај на кривата, додека на подолгиот крај очекуваме побавен пад поради сè уште неизвесните инфлациски очекувања.

Исто така, институционалните инвеститори можат и да го искористат овој тековен циклус на раст на приносите и да ги заклучат тековните нивоа на принос во нивните портфолија доколку веруваат дека им обезбедуваат добар профил на ризик-принос. Од друга страна, трговците би можеле да профитираат од цената на обврзниците во овој циклус доколку се смират инфлаторните очекувања и/или реториката на Трамп се ублажи во наредните денови/недели.