text size

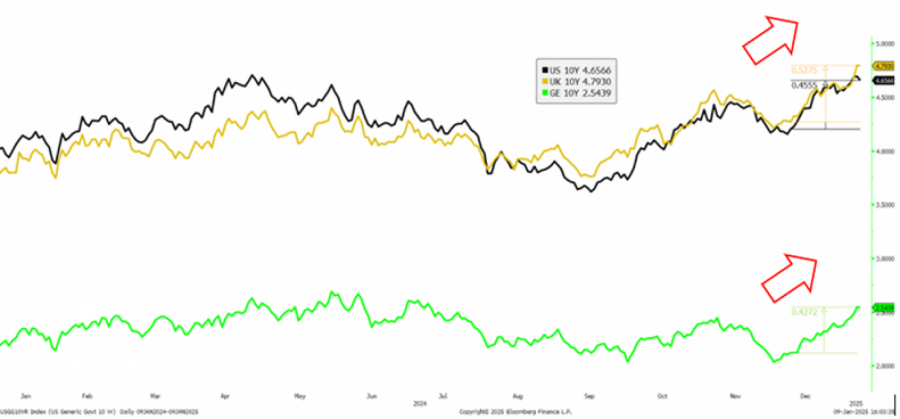

Во последните месеци од 2024 година, како и првите неколку денови од оваа година забележително е зголемување на приносите на државните обврзници на меѓународните финансиски пазари. Па така, само во текот на изминатиот месец, 10-годишната американска обврзница порасна за 45 базични поени на 4,65 отсто, додека подолгиот рок (30-години) е блиску до пробивање на 5 отсто. Глобалната геополитичка неизвесност, најавата на царини и изразената фискална недисциплина на САД, Франција и Велика Британија го свртеа трендот на пад на приносите на обврзниците во друга насока.

Приносите се во нагорен тренд поради царинските закани и фискалната недисциплина (проценти)

Прочитај повеќе

Словенија издаде 30-годишна обврзница за милијарда евра. Кои се инвеститорите?

Вчера вечерта, Министерството за финансии во Словенија соопшти дека државата се задолжила за милијарда евра.

08.01.2025

Нова емисија на обврзници за денационализација – обесштетени се 108 баратели

Емисијата е со вредност од 1,5 милиони евра

29.12.2024

Македонија се задолжува најскапо во регионот: Како со долгот во 2025 година?

Клучниот предизвик доаѓа следната година, кога достасуваат приближно 1,5 милијарда евра домашни и еврообврзници.

11.12.2024

Доаѓаат првите обврзници за поддршка на соларни панели на пазарот во Европа

Иако во Европа се вообичаени договори за секјуритизација за хипотеки и автомобили, за обновливи извори сè уште се чека првенчето.

24.10.2024

Извор: Блумберг, ББА Аналитика

Извор: Блумберг, ББА Аналитика

„ Долгот на САД само расте, а најавените политики на Трамп не влеваат доверба кај инвеститорите дека растот на долгот ќе престане.“, вели Михаел Блажековиќ, аналитичар на „Блумберг Адрија“. „Всушност, експанзивната фискална политика на Трамп може да доведе до уште повисоки нивоа на долг и повисока инфлација. Исто така, географските претензии (иако речиси невозможни) кон Гренланд и Канада само дополнително ги дестабилизираат пазарите на капитал.“, додава тој.

На другата хемисфера, Велика Британија не успева да биде фискално дисциплинирана и економијата не бележи позитивни стапки на раст, што на крајот ги зголемува приносите, коишто пораснаа за 52 базични поени на 4,8 отсто во последниот месец. Германија мака мачи со економскиот раст, отпуштања во носечките индустрии и политичка дестабилизација, што исто така ја турка т.н. „неризична“ 10 годишна обврзница нагоре - во последниот месец за 40 базични поени, на 2,55 отсто.

Во моментов, глобалните приноси на обврзниците продолжуваат да растат поради горенаведените причини, но и од претпазливоста од повисоки стапки на инфлација во во 2025 година одошто тоа се очекуваше претходниов период. Причината за малку повисока инфлација се токму геополитичките моменти, како на пример, нарушување на протокот на гас низ Украина, но и временските неприлики кои влијаат на цените на берзанските стоки како какаото и/или кафето. Ваквиот поглед на инвеститорите ги повлекува подолгите краеви на кривите кон повисоки нивоа, додека во исто време инвеститорите се позиционираат на пократките краеви на кривите на обврзниците.

Повисоките приноси на обврзниците значително влијаат на глобалните финансиски услови, особено за земјите со нестабилни фискални позиции, кои се соочуваат со зголемени трошоци за задолжување.

„Повисоките каматни стапки го зголемуваат товарот на јавниот долг и го ограничуваат фискалниот простор на владите за справување со идни економски предизвици. Оваа ситуација ги прави дополнително ранливи и под поголем мониторинг од страна на инвеститорите бараат повисоки приноси како компензација за зголемената неизвесност“, вели Андријана Поповска, извршна директорка на „ВФП Фонд Менаџмент“. „Дополнително, зголемената контрола од рејтинг агенциите би можела да резултира со намалување на кредитниот рејтинг, што пак дополнително ги зголемува трошоците за задолжување и ја намалува довербата во економијата.“

Ризик и за македонската економија

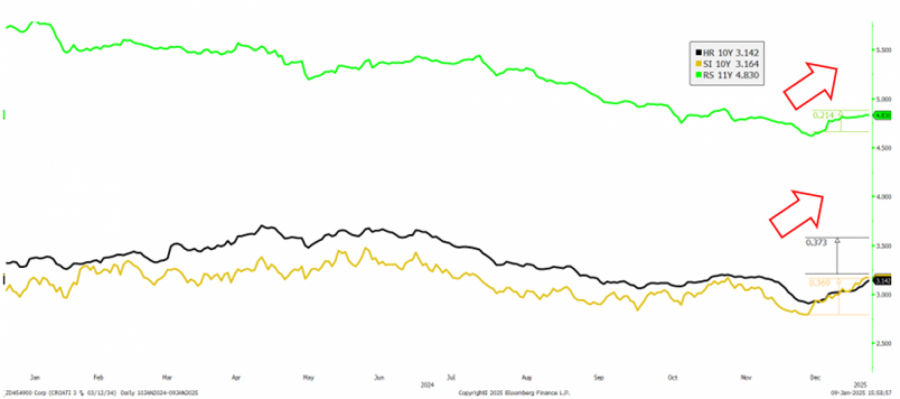

Во регионот Адрија, со оглед на неликвидноста на тргувањето со обврзници во однос на развиените земји, се забележува нешто послабо поместување на подолгиот крај на приносите. Така, според нашиот аналитичар Блажековиќ, кај хрватските и словенечките 10-годишни обврзници забележуваме поместување од 30 базични поени, додека на српската 11-годишна обврзница тоа е само 20 базични поени.

Регионот Адриjа го следи светскиот тренд на раст на приносите, но во помала мера (проценти)

Извор: Блумберг, ББА Аналитика

Извор: Блумберг, ББА Аналитика

„Овој регион може да се заблагодари и на својата солидна макроекономска позиција и фискална дисциплина за малото поместување на приносите. Дополнително, Хрватска и Србија, исто така, можат да им се заблагодарат на нивните подобрени кредитни рејтинзи за пониските приноси. Словенија неодамна издаде долгорочна 30-годишна обврзница и имаше солидна побарувачка, што сугерира дека и покрај полошите очекувања, сè уште има инвеститори заинтересирани за подолгиот крај на кривата,“ објаснува Блажековиќ.

Сепак, зголемувањето на глобалните приноси на пазарот на обврзници носи одреден ризик и за македонската економија и за економиите од регионот, кои често се ранливи на глобалните финансиски промени поради нивната зависност од надворешно финансирање.

„Зголемувањето на глобалните приноси значи дека трошоците за ново задолжување може да бидат повисоки, што директно би го оптоварувал буџетот на државите, смета нашата соговорничка Поповска од „ВФП Фонд Менаџмент“. „Кога приносите на обврзниците на држави со инвестициски кредитен рејтинг, како што се на пример САД и Велика Британија, се зголемуваат, тоа има директен ефект врз приносите на обврзниците на земјите со шпекулативен или неинвестициски кредитен рејтинг. Логично, овој ефект се должи на фактот што инвеститорите бараат повисока компензација за перципираниот ризик кај економии со пониски кредитни рејтинзи“, објаснува таа.

Во однос на македонската економија, добро е што Владата има обезбедено средства за исплатата на евро-обврзницата која доспева овој месец, па оваа состојба на повисоки цени на долгот нема да има влијание на долгот за рефинансирање на истата, сметаат нашите соговорници аналитичари.

„Но, повисоки глобални приноси значат и повисока цена на долгот како на државата така и на домашниот приватен сектор односно на компаниите и граѓаните. Ова на подолг рок значи и помала потрошувачка на граѓаните, одложување на капиталните инвестиции, како на компаниите, така и на државата и помалку ресурси за останати расходи“, смета Румен Крепиев од секторот за управување со средства при „КБ Прво пензиско друштво“.

Институционалните инвеститори можат и да ќарат

Мало охрабрување даваат очекувањата на економистите дека инфлацијата, особено во еврозоната, ќе се стабилизира и дека Европската централната банка ќе продолжи со циклусот на намалување на каматните стапки што ќе резултира со намалување на приносите на обврзниците.

„Со оглед дека нашата економија е значително под влијание на европската, очекуваното намалување на цената на долгот во ЕУ ќе влијае и на намалување на приносите и каматните стапки во македонската економија,“ смета Крепиев.

Од друга страна, пак, институционалните инвеститори можат и да го искористат овој тековен циклус на раст на приносите и да ги заклучат тековните нивоа на принос во нивните портфолија доколку веруваат дека им обезбедуваат добар профил на ризик-принос. „Трговците би можеле да профитираат од цената на обврзниците во овој циклус доколку се смират инфлаторните очекувања и/или реториката на Трамп се ублажи во наредните денови/недели.“, вели аналитичарот Блажековиќ.