text size

Откако познатиот австриски производител на мотоцикли „КТМ“ (KTM AG) минатата година им претстави план за несолвентност на доверителите, дел од нив организираа видеоконференција за да разговараат за контрапредлог. На состанокот се приклучија повеќе од 100 страни, но меѓу нив немаше ниту еден од вообичаените големи корпоративни кредитори.

Наместо тоа, групата ја сочинуваа група инвеститори со многу различен профил од мали германски градови, кинески банки и европски пензиски фондови, сите со многу различно ниво на познавање на случајот. Според лица запознаени со состанокот, дискусијата била бурна, но притисокот од инвеститорите на крајот ја охрабрил компанијата да ги подобри условите од понудата.

Ваквите сцени стануваат сѐ почести во процесите на реструктурирање на долг во Германија и Австрија, бидејќи компаниите сѐ потешко се справуваат со товарот од повисоките цени на енергијата и засилената конкуренција. Причината е што многу средни компании во регионот, таканаречениот „Мителштанд“, се потпираат на специфичен вид долг познат како „шулдшајн“.

Иако долго време се сметаше за безбедно засолниште за инвеститорите, овој инструмент има една значајна особеност – сите доверители мора едногласно да се согласат пред да може да се направи каква било измена на условите на долгот, а не постои централна институција што би настапувала како глас на сите кредитори. Само неколкумина што одбиваат согласност можат да го блокираат договорот и да ја изложат компанијата на ризик од несолвентност.

Заемите во форма на „шулдшајн“ традиционално ги организираат банки поддржани од државата и се продаваат како инвестиции со инвестициски рејтинг во пакети од само 500.000 евра, што ги прави привлечни за инвеститори кои избегнуваат ризик. Недостатокот е што компаниите можат да завршат со стотици доверители, што создава огромни административни предизвици кога работите ќе тргнат наопаку.

Адвокатите велат дека понекогаш мора да им се јавуваат на поединечни кредитори повеќепати дневно само за да утврдат кој поседува дел од долгот. Решавањето на изложеност од 500.000 евра – што во светот на должничкото финансирање се смета за многу мала сума – може да трае со недели. За време на своето реструктурирање на долгот минатата година, агробизнис-конгломератот „Бај Ва“ (BayWa AG) мораше да се справува со повеќе од 250 доверители.

Bloomberg

Bloomberg

Типични издавачи на „шулдшајн“ се семејни компании, од кои многу се индустриски претпријатија и најсилно беа погодени од економската нестабилност. Во периодот на ниски каматни стапки и компании со послаб кредитен рејтинг успеваа да издаваат „шулдшајн“. Сето тоа придонесе инвестицијата која некогаш се сметаше за конзервативна денес да изгледа сѐ поризично.

Во последните три години, најмалку пет милијарди евра „шулдшајн“ се најдоа во проблематични ситуации, според пресметките на Блумберг врз основа на пријавени случаи. Иако на овој пазар годишно се издава долг во вредност од околу 20 милијарди евра, овие случувања сепак предизвикуваат претпазливост.

Сѐ повеќе кредитори бараат излез, а брокерите известуваат за зголемен интерес за продажба на проблематични позиции во „шулдшајн“.

„Ако го потпишете документот и си помислите: ‘Ова е инвестиција со инвестициски рејтинг, можам да ја ставам под перница, да спијам мирно и за пет години да си ги добијам парите назад’, би можеле да бидете многу, многу, многу изненадени“, изјави Андреас Нoјокс, партнер во адвокатската канцеларија „Ноeр“ (Noerr).

Заемите во форма на „шулдшајн“ обично се сметаат за инвестиции што се купуваат и се чуваат до достасување – начин штедилниците со вишок ликвидност да ги пласираат своите средства. Затоа, во нормални околности тргувањето со нив е многу ограничено.

Кога сепак доаѓа до трансакции, тие најчесто спаѓаат во една од две категории: кредитори што го продаваат долгот на успешни компании кои работат во сектори под притисок, како што се автомобилската или хемиската индустрија, или кредитори што се обидуваат да се ослободат од проблематични средства.

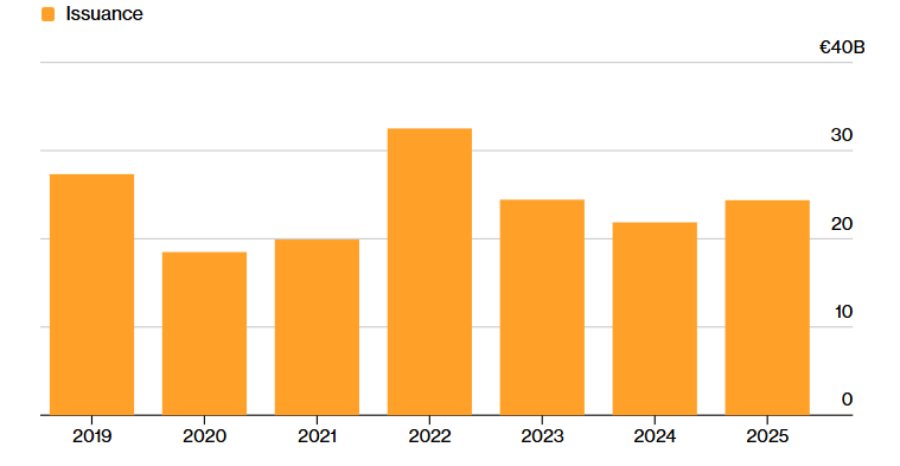

Стабилен пазар на „шулдшајн“

Средните компании користеле финансирање од овој пазар во износ од околу 24 милијарди евра годишно

Bloomberg

Bloomberg

Типичната група доверители најчесто вклучува големи инвеститори, како што се кинески или јапонски банки, кои преземаат поголеми делови од долгот, додека остатокот се распределува меѓу штедилници и кооперативни банки. Бидејќи овие изложености обично се многу мали во споредба со вкупните кредитни портфолија на банките, често е потребна серија негативни вести пред инвеститорите конечно да одлучат да се ослободат од нив.

„Често гледаме дека тие дури и не ги следат внимателно овие инвестиции“, вели Марк Хофман, коосновач на фондот „Робус капитал“ (Robus Capital), кој повеќе од една деценија инвестира во проблематични „шулдшајн“.

„Навистина цврсто верувам дека или самиот службеник се буди и го чита весникот, или неговиот шеф, или шефот на неговиот шеф ќе праша: ‘Зарем и ние немаме нешто вакво некаде?’“

Поради недостигот од заштита за доверителите, реструктурирањето на „шулдшајн“ може да биде болно искуство. Во реструктурирањето на производителот на батерии „Варта“ (Varta AG), сопствениците на „шулдшајн“ поминаа значително полошо од банките-кредитори, кои обезбедиле гаранции што не им биле понудени на инвеститорите во „шулдшајн“.

Тој ризик е доволен за да го направи овој инструмент непривлечен дури и за хеџ-фондови специјализирани за проблематичен долг, особено затоа што е тешко еден кредитор да собере значителен удел од долгот на една компанија.

„Лесно можете да обезбедите блокирачка позиција“, вели Бетина Штајнхауер, партнер во „Клифорд ченс“ (Clifford Chance), „но многу потешко е да се обезбеди доволно долг за навистина да имате влијание во преговорите.“

Со оглед на тоа што инвеститорите очекуваат уште повеќе реструктурирања, компаниите и нивните советници размислуваат како да ги заобиколат непопустливите доверители.

Некои, како што е компанијата за недвижности „Браникс“ (Branicks Group AG), искористија постапка под судски надзор за да им наметнат реструктурирање на сопствениците на „шулдшајн“ кои се спротивставуваа на договорот. Но таквата постапка може да биде многу скапа и може да се користи само еднаш на секои три години.

Други се залагаат за измени на стандардните услови за „шулдшајн“, кои би овозможиле одредени помали промени да се одобруваат со мнозинство гласови од доверителите.

Поддржувачите на ова решение тврдат дека така компаниите би добиле повеќе простор да се стабилизираат без да западнат во хаотични неисполнувања на обврските.

„Гересхајмер“ (Gerresheimer AG), производител на фармацевтска амбалажа, неодамна се обидуваше да обезбеди согласност од инвеститорите кои поседуваат заеми во вредност од 870 милиони евра за да го одложи објавувањето на својот годишен извештај.

Поддржувачите на постојниот систем сметаат дека таквите измени не би требало да бидат неопходни доколку издавачот на „шулдшајн“ навистина има инвестициски рејтинг. Тие тврдат дека меѓу инвеститорите нема голема побарувачка за вакви промени и не сакаат да внесуваат дополнителна сложеност во модел чија главна предност е неговата едноставност.

Бидејќи промените, барем на краток рок, не изгледаат веројатни, некои компании се обидуваат со поинаква стратегија – воопшто да не им плаќаат на сопствениците на „шулдшајн“ кои се спротивставуваат на нивните планови и едноставно да продолжат со реструктурирањето на долгот што сакаат да го спроведат.

Пресметката е дека доверителите ќе се обесхрабрат од можноста да покренат судски постапки за наплата, имајќи ги предвид високите трошоци за споровите и тешкотиите при спроведувањето на нивните побарувања.

Сепак, ова може да биде стратегија со висок влог. Ако доволно сопственици на „шулдшајн“ се спротивстават на планот за реструктурирање на една компанија, тоа може да предизвика вкрстено неисполнување на обврските во целокупната структура на долгот на компанијата.

Без јасен начин германскиот „Мителштанд“ повторно да застане на нозе, можно е да следуваат уште повеќе проблеми поврзани со „шулдшајн“. Додека многу индустриски компании се борат за опстанок, нивните тешкотии почнуваат да се прелеваат и врз моделот кој долго време им обезбедуваше финансирање.

„‘Шулдшајн’ е класичен инструмент на старата економија“, вели Хофман од „Робус капитал“.

„Веројатно во секој момент има најмалку дваесетина реструктурирања за кои знаеме – а лесно може да има и уште многу за кои воопшто не знаеме.“