text size

Акциите на „Рајнметал“ (Rheinmetall AG), најголемиот германски производител на одбранбена опрема, се под притисок во последно време поради очигледно поголемите шанси за мир во Украина.

Без разлика како гледате на веројатноста Володимир Зеленски да ги прифати максималните барања на Владимир Путин, постои поголем ризик за профитот на германскиот производител на оружје отколку можниот мир што би ја намалил потребата Европа итно да се превооружи. Според мене, компанијата би можела да започне да заработува износ што е неодржлив за производител на оружје што работи за државни клиенти. А тоа би можело да предизвика реакција од државата или конкуренцијата што би ги ограничила нејзините неверојатни финансиски приноси.

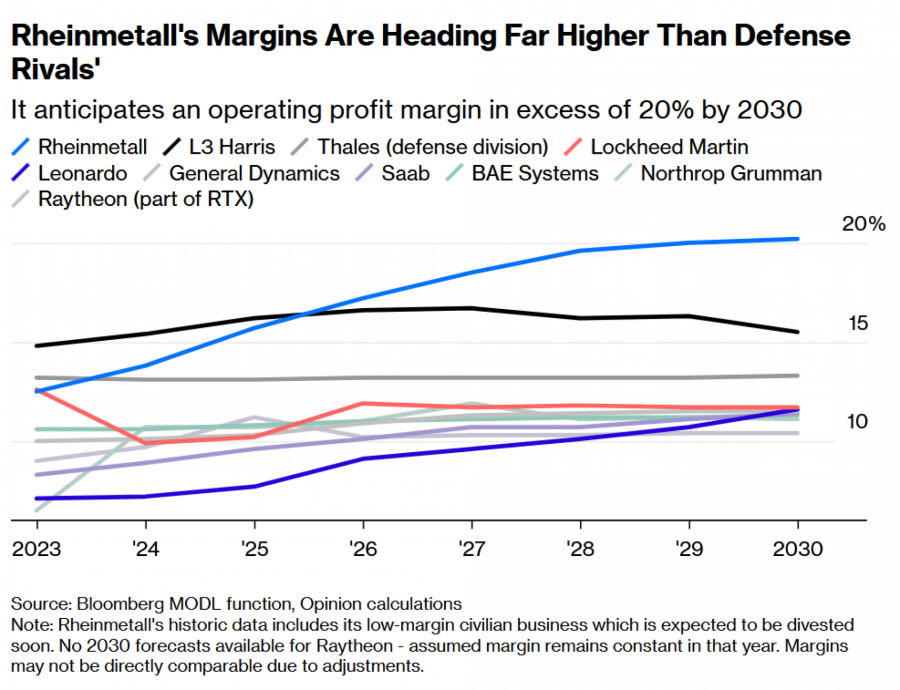

Изнесувајќи ги амбициите приходите да се зголемат петкратно, односно на околу 50 милијарди евра годишно до 2030 година – главниот извршен директор Армин Папергер им вети на инвеститорите дека оперативната профитна маржа ќе надмине 20 отсто во тој период.

Прочитај повеќе

Крај на „лесните пари“ од оружје? „Рајнметал“ паѓа, а инвеститорите бараат нов рудник за „злато“

Во сенка на вестите од Женева, на европските берзи се случува тивок, но брутален земјотрес. По три години доминација, одбранбениот сектор се колеба, а „паметните пари“ веќе си најдоа нова цел.

27.11.2025

„Рајнметал“ ја отвора најголемата фабрика за артилериска муниција во Европа

„Рајнметал“ ја отвора најголемата фабрика за муниција во Европа бидејќи дискусиите за безбедносните гаранции за Украина се засилуваат, а Германија се подготвува за масовно проширување на својата војска.

27.08.2025

Како муницијата на „Рајнметал“ ја искористи својата златна шанса

Старомодното вооружување стана непресушен извор на пари за најголемата германска воена компанија.

19.03.2025

Европа ги зголемува трошоците за одбрана, „Рајнметал“ ја зголемува продажбата

Германскиот производител на оружје го користи растот на европските трошоци за одбрана.

12.03.2025

Ако се исклучат цивилните активности што компанијата наскоро ќе ги продаде, одбранбените бизниси на „Рајнметал“ веќе остваруваат оперативен поврат од продажбата од околу 18–19 отсто.

Иако е природно производител на оружје да профитира од превооружување – како што фармацевтските компании профитираа за време на пандемијата – очекуваната профитабилност на „Рајнметал“ значително се издвојува од другите западни одбранбени гиганти, како што покажува графиконот подолу.

Маржите на „Рајнметал“ растат многу побрзо од оние на одбранбените конкуренти

Компанијата очекува оперативна профитна маржа над 20 отсто до 2030 година

Jose Sarmento Matos/Bloomberg

Jose Sarmento Matos/Bloomberg

Одбранбените производители најголем дел од продажбата остваруваат преку државни нарачки, а владите вообичаено не се наклонети да ги полнат џебовите на акционерите на сметка на даночните обврзници. Високите профитни маржи на „Рајнметал“, најмногу во одделот за муниција, не се тајна и би можеле да се соочат со поголем отпор на среден рок.

„Задржувањето маржи над 20 отсто може да биде реален предизвик“, им порачаа неодамна на клиентите аналитичарите Саш Туса и Ник Канингем од „Ејџенси партнерс“ (Agency Partners). „Конкуренцијата и даноците на крајот си го прават своето.“ Адриен Рабиер од „Бернштајн рисрч“ (Bernstein Research) забележува дека „одбранбената индустрија има прифатливо ниво за профит“.

Не очекувам тоа да биде сериозен проблем во моментов. Примарниот клиент на „Рајнметал“, Германија, е целосно посветен на изградба на најголемата конвенционална армија во Европа и нема да ја намали динамиката дури и ако дојде до мир во Украина. Земјата ја олабави фискалната рамка за да обезбеди соодветно финансирање. Целта е што побрзо да се обнови разнишаната армија, не да се расправа за маржи.

„Рајнметал“ се позиционираше да ја испорача опремата што му е потребна на НАТО преку низа аквизиции и инвестиции, а тоа заслужува награда. Меѓу 2011 и 2020 година, кога Германија беше воздржана во трошењето за одбрана, оперативните маржи на компанијата изнесуваа во просек околу 5 отсто, покажуваат податоците на „Блумберг“.

Акциите на „Рајнметал“ пораснаа 15 пати од почетокот на војната во Украина

Но сега се под притисок поради можноста за мировен договор

Jose Sarmento Matos/Bloomberg

Jose Sarmento Matos/Bloomberg

Во интервју за „Блумберг“ во септември, Папергер ја отфрли заканата од данок на екстра-профит, велејќи дека маржа од 20 отсто е „апсолутно“ достижна. Главниот финансиски директор Клаус Нојман ги увери инвеститорите дека компанијата нуди „одлична вредност за вложените пари“.

Надлежните служби за јавни набавки „општо земено ги базираат своите одлуки првенствено на цената и способноста на доставувачот да испорача навреме, а не на потенцијалните маржи“, изјави портпарол на „Рајнметал“, тврдејќи дека цените на компанијата за големокалибарска муниција се 20 отсто пониски од оние на конкурентите.

Како што веќе нагласив, профитабилноста на „Рајнметал“ во сегментот на муницијата произлегува од масовното производство, ниските трошоци по единица и целосната интеграција на компанијата во производствениот процес. Компанијата произведува „целосни“ муниции – вклучувајќи чаура, запалка, експлозивно полнење и погонско средство – со што го задржува профитот што инаку би се делел меѓу повеќе доставувачи. Колку повеќе произведува толку поцелосно се покриваат фиксните трошоци и толку повеќе приходи ѝ носи обемот. Истовремено, може да наплатува цени со кои помалку интегрираните или помалите конкуренти тешко би се натпреварувале.

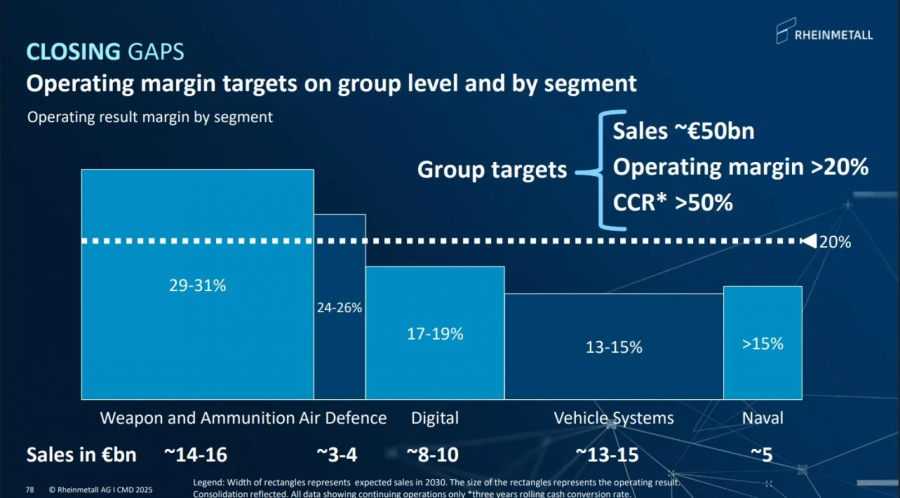

„Рајнметал“ очекува оваа поволна ситуација да продолжи и дека муницијата и оружјето ќе остваруваат профитна маржа блиску до 30 отсто до 2030 година. Очекувањата за другите активности на компанијата исто така се силно оптимистички, како што покажува графиконот подолу.

Jose Sarmento Matos/Bloomberg

Jose Sarmento Matos/Bloomberg

Високата профитабилност на „Рајнметал“ ја поддржува неговата пазарна капитализација од 68 милијарди евра, но прашањето е дали таа е одржлива. Ривали како БАЕ (BAE Systems Plc) ги зголемуваат своите фабрики за муниција. Како што понудата и побарувачката постепено се израмнуваат, германскиот производител би можел да се соочи со поголем притисок да ги намали цените. А ако навистина остварува 10 милијарди евра оперативна добивка годишно до 2030 година, како што очекува, даночните обврзници би можеле да реагираат остро.

Производите на компанијата претежно беа копнени системи, а таа го користи расположливиот капитал за диверзификација, вклучувајќи го и неодамнешното преземање на бременскиот бродоградител „Нејвал веселс Лирсен“ (Naval Vessels Lürssen). Во морскиот сегмент сака да го повтори моделот на вертикална интеграција со продажба на бродови, ракети и системи за борбено управување. Дали поврат од 15 отсто е достижен во тој традиционално нискомаржен сектор – останува да се види.

Компанијата исто така инвестира во фабрики: планира повеќе од 8 милијарди евра капитални вложувања во следните пет години. Покрај новите капацитети за муниција и барут во Бугарија и Романија, таа ги автоматизира своите погони за да ги претвори претежно мануелните производствени линии за воени возила во современи линии што можат да произведуваат многу поголеми количества. Новоизградената фабрика во Долна Саксонија има потреба од само 120 вработени (или 40 по смена) за да произведува 350.000 артилериски гранати годишно, што носи околу 1,5 милијарда евра приход.

Тоа треба да ги задржи профитните маржи на високо ниво, иако тие би можеле да бидат намалени поради повисоките трошоци за работна сила во Германија. Но политички, роботизацијата е меч со две сечила: владите ќе ги добијат потребните вооружувања побрзо, но европскиот бран на воени трошоци можеби нема да го создаде посакуваниот економски и работен бум. „Рајнметал“ има цел да освои околу една четвртина од европската потрошувачка на оружје во земјите членки на НАТО, но смета дека до 2030 година ќе ѝ бидат потребни само околу 70.000 вработени.

Иако тоа е приближно двојно повеќе од бројката од минатата година, сепак е далеку помалку од сегашната работна сила на БАЕ од 110.000 луѓе. А тоа е само мал дел од повеќе од 630.000 вработени во „Фолксваген“ (Volkswagen AG) – од кои околу 45 отсто се во Германија. Портпаролот на „Рајнметал“ рече дека домашната одбранбена и безбедносна индустрија во наредните години би можела да создаде до 600.000 работни места.

Компанијата исто така ќе плаќа значително повеќе даноци во следните години. Но, за разлика од европските одбранбени компании што се делумно во државна сопственост, акциите на „Рајнметал“ остануваат целосно во приватни раце. Тоа беше пропуштена можност за Германија, која успеа да обезбеди основен удел во компанијата за одбранбена електроника „Хензолд“ (Hensoldt AG). Повеќето Германци не поседуваат акции и не учествуваа во растот од 1.400 отсто на акциите на „Рајнметал“ од почетокот на руската инвазија врз Украина. Ако компанијата продолжи да остварува екстра-профити, притисокот да ги намали цените или да плаќа повеќе даноци сигурно ќе се интензивира.