Народната банка најмалку уште еднаш ќе ја зголеми основната каматна стапка. Такви се очекувањата на универзитетскиот професор Синиша Наумоски, кој во интервју за „Блумберг Адрија“ ги коментираше ефектите од агресивната монетарна политика на ФЕД и ЕЦБ.

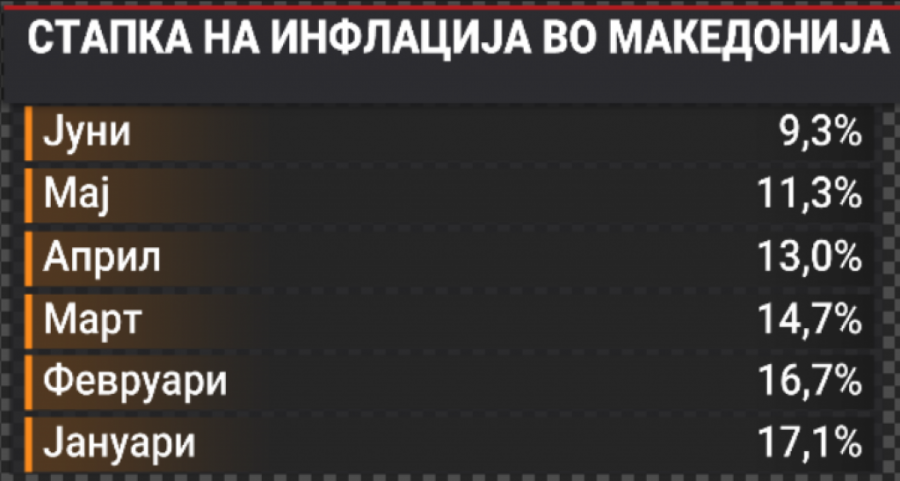

„Моите очекувања се дека ние ќе ја завршиме годината со инфлација некаде на границата меѓу едноцифрена и двоцифрена или од 8 до 10 проценти, во зависност од тековните активности. Сè повеќе сум оптимист дека ќе имаме едноцифрена инфлација, како што покажуваме во најновите јунски извештаи. Со тоа можеби може да се очекува најмногу уште едно зголемување на основната каматна стапка. Но ова секако се мои анализи, академски анализи, сепак ќе видиме како ќе се одвива тоа во иднина“, вели Наумоски.

Bloomberg Adria

Bloomberg Adria

„Најголемиот товар од континуираниот раст на каматите ќе падне врз стопанството“, додава професорот.

Прочитај повеќе

Раст на каматите: Банките мува не ги лази, искушенијата се на друго место

Изложеноста на банкарскиот систем на ризикот од промена на каматните стапки во портфолиото на банкарски активности е на прифатливо ниво, велат од НБМ.

27.07.2023

Анкетиравме: Каматите станаа огромен товар за домашните компании

Намалена ликвидност, тешко враќање на достасаните кредитни обврски и одложување на инвестициите се клучни проблеми предизвикани од каматните стапки.

27.07.2023

Bloomberg Adria

Bloomberg Adria

„Важно е за стопанството, особено за македонските компании, да кажеме дека просечната каматна стапка на кредитите, особено во корпоративниот сектор, има значајно покачување. Ако лани во истиот овој период просечната каматна стапка се движела над три проценти, денес за жал таа се движи над пет проценти. Но она што охрабрува е растот на депозитите, тоа морам да го истакнам. Со најновите официјални извештаи на централната банка растот на депозитите се зголемува околу 10 проценти и распонот помеѓу активната и пасивна каматна стапка се движи од 3,6 до 4 проценти, што е добар показател ако згора на сето тоа го додадеме и високиот процент на адекватност на капитал на македонските банки. Значи, од целиот овој процес во тековната 2023 година товарот од покачувањето или оваа рестриктивна континуирана политика, за жал, ќе го почувствуваат компаниите и секако граѓаните“, вели Наумоски.

Bloomberg Adria

Bloomberg Adria

Наумоски додава дека комерцијалните банки „пливаат“ во ликвидност и затоа континуираното монетарно затегнување има ограничен ефект.

„Македонскиот банкарски систем е стабилен и ликвиден, натрупан со висока ликвидност, што предизвикува помала зависност на комерцијалните банки да позајмуваат пари од централната банка по овие нови покачени каматни стапки. Високата ликвидност на комерцијалните банки покажува дека не се потребни дополнителни позајмувања и затоа банките имаат можност да заработуваат со иста профитна маргина и некаде дури подобра и од пред кризата“, вели тој.