Марио Драги донесе воздух на самодоверба на потресените италијанските пазари откако стана премиер во февруари 2021 година, туркајќи ги реформите и градејќи добри односи со Брисел. Поради тоа, неговото неизбежно заминување е уште една точка во растечката листа на грижи за италијанската економија.

Се очекува на изборите во земјата, кои се одржуваат денеска, да победи десничарската коалиција што ќе донесе нова неизвесност кај инвеститорите кои веќе се загрижени поради зголемувањето на каматните стапки, енергетската криза и потенцијалната рецесија. Ваквиот исход би можел да предизвика сомнеж за реформите кои се услов Италија да добие средства од ЕУ за забрзано закрепнување по пандемијата.

„Очекуваме зголемена нестабилност на италијанската берза, но без екстремни промени пред гласањето на 25 септември и следните денови“, рече Фабио Калдато, партнер во Olympia Wealth Management. „Нашата загриженост е среднорочна: следната влада ќе се соочи со тешка есен и најверојатни социјални тензии“, посочи тој.

Bloomberg

Bloomberg

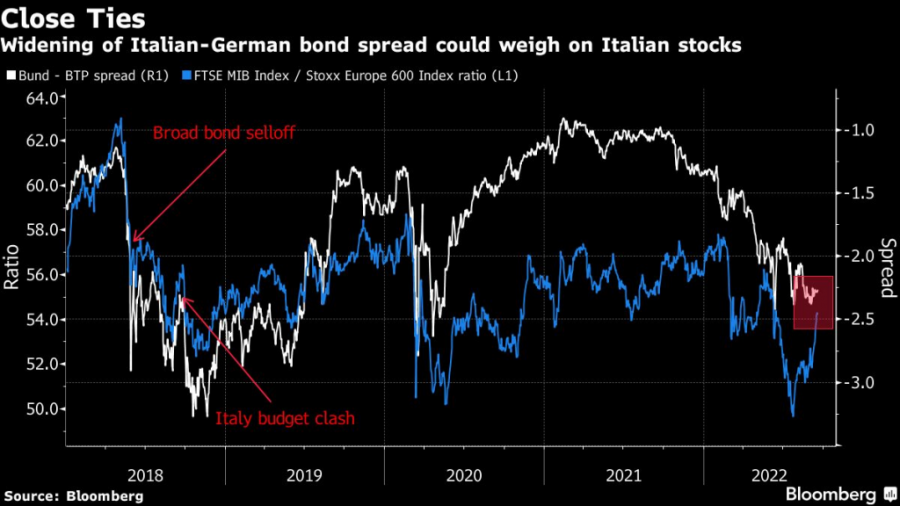

Ипек Озкардескаја, виша аналитичарка во Swissquote, верува дека политичките ризици ќе влијаат на италијанските пазари на обврзници, при што секое проширување на распонот меѓу Италија и Германија потенцијално ќе влијае на еврото, „што годинава не е добро за европските акции“.

Досега, пазарите беа релативно оптимистични во поглед на изборниот ризик, бидејќи лидерите на екстремната десница го ублажија својот тон за време на кампањата. Џорџија Мелони, која се смета за најголем кандидат за премиерската функција, се заложи за конструктивна соработка со Брисел.

Главниот економски советник на UniCredit Group, Ерик Ф. Нилсен, е оптимист дека сеопфатната програма за реформи на Драги ќе биде спроведена, што би било „добра вест“ за финансиските пазари во земјата.

Bloomberg

Bloomberg

Сепак, со оглед на тоа што назначувањето на кабинетот најверојатно ќе се случи дури кон крајот на следниот месец, главниот тест на новата влада веројатно ќе треба да почека некое време, според економистот на Goldman Sachs Group, Свен Јариј Штен.

Именувањето министри, особено за ресорот финансии, ќе биде клучно за пазарите, бидејќи тие сакаат доверлива личност да управува со економијата која историски е оптоварена со големи долгови.

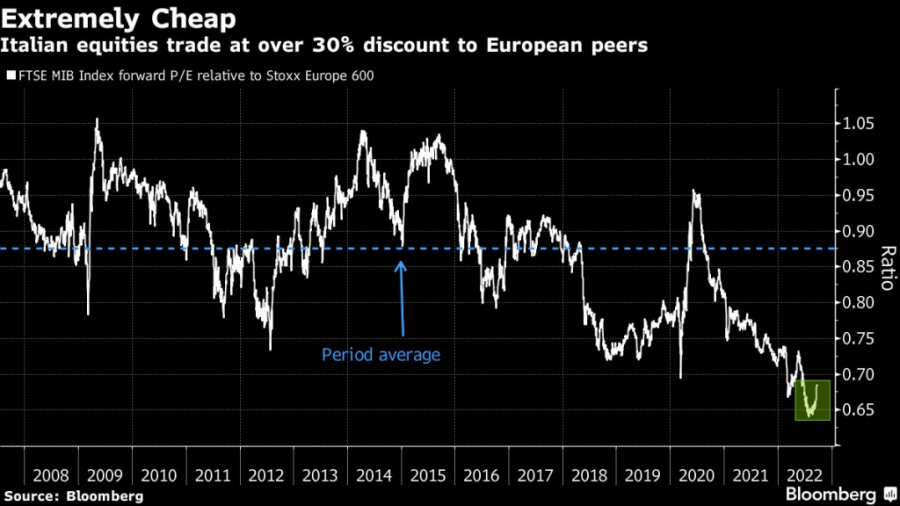

Според стратезите на Bloomberg, терминскиот сооднос цена и заработка на FTSE MIB од 7,5 сугерира дека значаен ризик пред изборите е веќе земен предвид, додека порастот на 10-годишниот распон на принос меѓу Италија и Германија над 200 базични поени го нагласува пазарниот скептицизам за постизборниот пат на Италија.

Bloomberg

Bloomberg

Ова е резиме на секторите што се особено важни во пресрет на изборите:

Финансии

Заемодавачите, вклучувајќи ги Intesa Sanpaolo и UniCredit се чувствителни на распонот помеѓу италијанскиот долг и германските обврзници, што може да реагира на исходот од гласањето. Зголемените приноси би можеле да ги оптоварат финансиските акции, кои сочинуваат речиси 30 отсто од индексот FTSE MIB.

И покрај актуелните макро-предизвици, италијанските банки се во подобра состојба отколку во минатите кризи поради болното преструктуирање во изминатите години. Притоа, кредиторите во земјата, заедно со нивните европски колеги, би можеле да имаат корист во наредните месеци од повисоките каматни стапки кои го зголемуваат нето-каматниот приход.

Планираното зголемување на капиталот на банката Monte dei Paschi di Siena, исто така, ќе биде во фокусот бидејќи заемодавачот се обидува да собере нов капитал и да укине околу 4.000 работни места како дел од планот за зајакнување на капиталните резерви и профитабилноста.

„Италијанските банки и домашните компании би можеле да понудат интересни можности за инвеститорите кои очекуваат повторна ескалација на италијанските ризици по изборите, особено со доспеаниот буџет за 2023 година и ограничениот фискален простор поради потребата од поддршка поврзана со енергијата“, пишуваат стратези меѓу кои и Сесилија Мариоти.

Комунални услуги, енергија

Двете подгрупи имаат комбинирана тежина од околу 28 проценти во FTSE MIB, што го прави потенцијално чувствителен на мерките преземени на локално и ниво на ЕУ за борба против зголемените цени на енергијата. Во мај Италија го зголеми данокот на добивка од енергетската индустрија од 10 на 25 отсто, а Eni соопшти дека ќе плати вонреден данок од околу 1,4 милијарда евра.

Мелони посочи дека владата што таа ќе ја предводи ќе преземе мерки за одвојување на трошоците за електрична енергија од цените на гасот доколку ЕУ наскоро не покаже напредок по ова прашање. Минатата недела Европската комисија го претстави планот за радикална интервенција, но земјите-членки, кои мора да ги потпишат предлозите, сè уште се поделени околу деталите.

Компании под државна контрола

Најавите за промени во раководството на компаниите под државна контрола, од кои некои се меѓу најголемите на берзата во Милано, се очекува да бидат објавени на пролет. Фокусот на новиот кабинет ќе биде на врвните позиции во компаниите Enel, Eni, Terna, Poste Italiane и Leonardo.

„Влада предводена од Мелони може да има поинвазивно влијание врз економијата и врз компаниите контролирани од државата, исто така во однос на таканаречената процедура Golden Power за зачувување на стратешките средства“, вели Матео Бранколини, менаџер на фондови во миланската BPER банка.

Телеком Италија

Италијански заемодавец поддржан од државата најверојатно ќе поднесе понуда за мрежата на Телеком Италија по изборите, објави Bloomberg News овој месец. Владата на Драги со месеци разговараше за можно спојување на ултра широкопојасната мрежа на поранешниот телефонски монопол и нејзиниот помал ривал, поддржан од државата, Open Fiber.

Партијата на Мелони, Fratelli d'Italia (Браќа на Италија), од друга страна, се залага за план Телеком Италија да биде приватизиран, односно да го продаде својот имот во обид да го намали купот долгови за повеќе од половина.

Обврзници

Јазот меѓу приносите на италијанските и германските 10-годишни обврзници е релативно стабилен во последниве недели, што ги одразува ветувањата на членовите на десничарската коалиција да се држат до планот на земјата за трошење на фондовите за закрепнување од ЕУ.

Но, инвеститорите и стратезите предупредуваат дека италијанскиот распон може да го надмине годишниот врв од 244 базични поени доколку, како што се очекува, десничарската коалиција ја преземе власта. Во вторникот беше околу 227 базични поени.

Кредити

Маржите за главните позајмувачи во Италија се на повисоки нивоа од оние забележани за време на последните национални избори во 2018 година, според индексот на Bloomberg.

Иако ова делумно се должи на зголемувањето на каматните стапки во околината, кредитниот ризик особено се зголеми за Италија во текот на 2022 година. Распонот помеѓу италијанските корпоративни издавачи и нивните европски колеги е најголем во последните две години, според главниот европски оддел на Bloomberg Intelligence.

Италијанските кредитни распони „се чини дека веќе доста се стеснуваат, врз основа на искуството од 2018 година“, велат стратези на Bank of America, вклучувајќи ги Барнаби Мартин и Јоанис Ангелакис. „Ризиците поврзани со политичката несигурност би можеле да ја турнат Италија назад во економија со ниска продуктивност и низок раст“, напишаа тие во белешка, повторно разгорувајќи ја загриженоста за одржливоста на долгот.