text size

Враќање на дефлација е единственото најважно сценарио што Европската централна банка (ЕЦБ) мора да го избегне. Затоа се залагам за намалување на депозитната стапка за 50 базични поени, на три отсто, на состанокот на Управниот совет в четврток. Време е да се реагира во стилот на американските Федерални резерви (Фед). Еврозоната повеќе не може да се занимава со уредно оркестрирани намалувања на каматните стапки во мали чекори: сите економски предупредувачки знаци трепкаат во црвено.

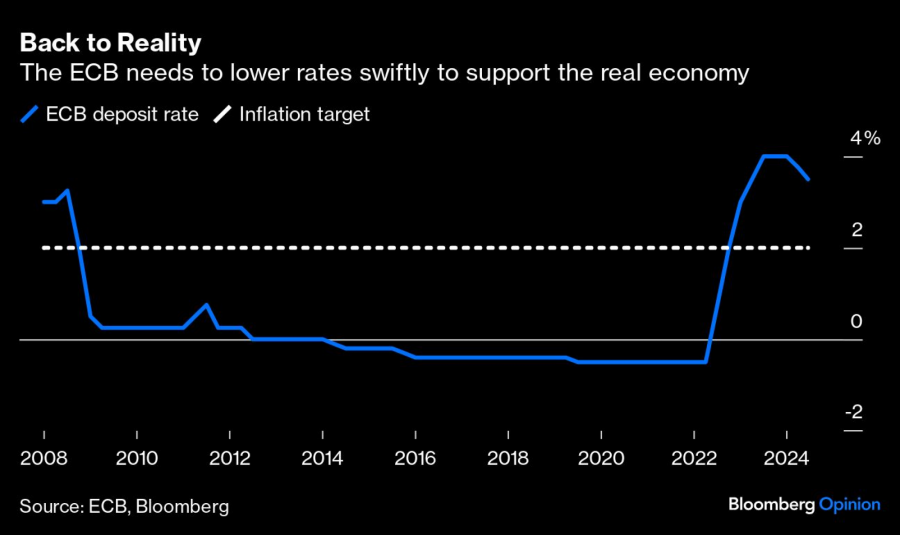

Стапките на депозитите на ЕЦБ беа под нулата неверојатни осум години, додека постпандемискиот пораст на инфлацијата не резултира со брзо затегнување на монетарната политика. Тој лек очигледно дејствувал премногу добро. Но работите повторно брзо се менуваат, овој пат надолу. Би била голема штета ако не се извлечат поуки од изгубената деценија на Европа - кога таа беше заробена во кризна јамка на речиси никаков економски раст во комбинација со дефлација.

Движењето на депозитната каматна стапка на ЕЦБ во однос на нејзината целна инфлација

Bloomberg Mercury

Движењето на депозитната каматна стапка на ЕЦБ во однос на нејзината целна инфлација

Bloomberg Mercury

Одржливиот раст на САД, за жал, не успева да се прелее во Европа. Да се биде толку изложен на катастрофалните ефекти од руската инвазија на Украина, со нејзино прекинување на снабдувањето со евтин природен гас, има трајни последици, без помош од Исток додека Кина закрепнува. Сепак, нема смисла само да се сожалувате себеси. ЕЦБ е свесна дека можеби намалување на каматните стапки за уште 50 базични поени во текот на годинава е доволно и дека редовни поместувања од 25 базични поени е сè што е потребно. Треба да се ревидираат двете претпоставки.

Прочитај повеќе

Пазарот на трудот во еврозоната се лади и бара побрзи намалувања од ЕЦБ

На пазарот на трудот во еврозоната конечно се јавуваат пукнатини по години на неочекувана отпорност.

14.10.2024

Васле од ЕЦБ: Намалувањето на стапката месецов не гарантира ист потег и во декември

Коментарите би можеле да се сметаат како повратни информации против облозите на инвеститорите.

08.10.2024

Инфлацијата во еврозоната падна под 2 отсто за првпат од 2021 година

Инфлацијата во еврозоната се намали под целта на Европската централна банка (ЕЦБ) од 2 отсто.

01.10.2024

Наједноставната, најбрза алатка на ЕЦБ е агресивно намалување и грижа за последователните ефекти подоцна; поентата би била да се избегне потребата од намалување на стапките многу пониско во услови кога е предоцна за каков било вистински ефект. Рецесијата и дефлацијата се сфаќаат проклето тешко; комбинацијата од двете станува егзистенцијална.

Интензивниот притисок и врз Франција и врз Италија да ги зауздат растечките буџетски дефицити во услови кога недостига реален економски раст е голема компликација. Агенцијата за кредитен рејтинг „Фич“ (Fitch Ratings) во петокот ја оцени Франција со кредитен рејтинг АА- со негативни изгледи. И „Фич“ и кредитната агенција „Ес енд Пи глобал“ (S&P Global) објавија рејтинг BBB за Италија. За среќа, има позитивни сигнали дека ќе се одржи стабилно.

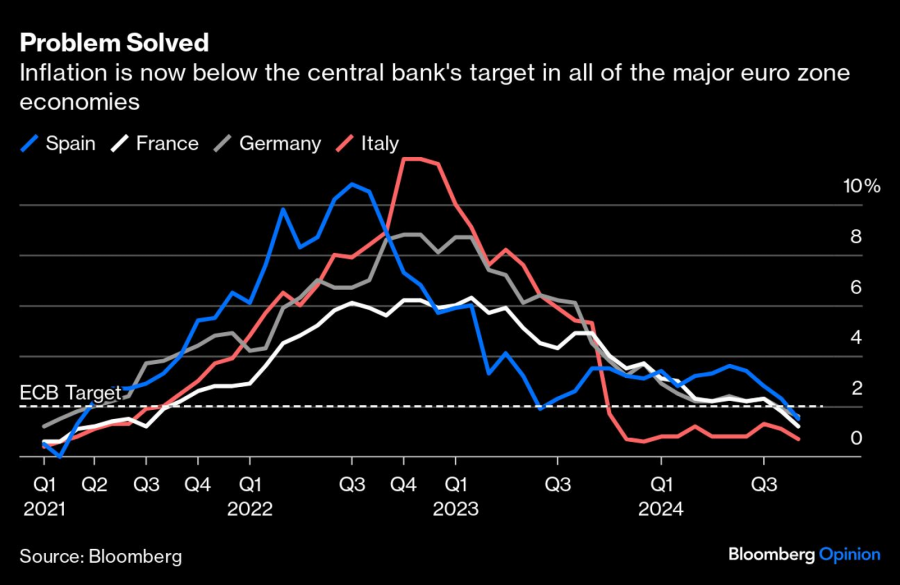

Значи, добрата вест е дека (сѐ уште) ништо не се приближува до криза. Сепак, многу е подобро каматите да се намалат сега до ниво каде што стапката може да биде неутрална за 20-члената еврозона. Поголемиот дел економисти проценуваат дека совршена рамнотежа помеѓу вработеноста и инфлацијата е инфлација од околу два отсто за еврозоната. Токму тоа е официјалната цел на ЕЦБ. Сите четири најголеми економии од еврозоната објавија дека инфлацијата е драстично забавена и е под целта. Иако дојде до две намалувања на каматните стапки, управниот совет на ЕЦБ признава дека политиката останува рестриктивна. Ова почнува да личи на почеток на една голема грешка во политиката.

Инфлацијата во најголемите економии во ЕУ (Шпанија, Франција, Германија и Италија) е под целта на ЕЦБ од два отсто

Bloomberg Mercury

Инфлацијата во најголемите економии во ЕУ (Шпанија, Франција, Германија и Италија) е под целта на ЕЦБ од два отсто

Bloomberg Mercury

Падот на економскиот раст има тенденција да ја уништи преостанатата леплива инфлација. Така, со оглед на тоа што германската економија очигледно веќе е во рецесија, тешко е да се види што ја спречува ЕЦБ да повлече големи потези.

Би било чудо ако Германија постигне нешто блиску до рамен раст, но барем има силен биланс за да троши. За жал, Франција е во посложена ситуација и го нема тој луксуз. Тешката состојба на Италија треба малку да се елаборира. Фискалната помош од ЕУ може да пристигне на крајот, како што се случи со помошта по пандемијата од 800 милијарди евра (872 милијарди долари). Но мора веднаш да се направи сѐ што е можно за да се спречи да се прави многу повеќе подоцна. Време е да се почне со поголеми, почести намалувања на каматите и потоа следната година одново да се прават процени.