text size

„Мајкрософт“ (Microsoft) се наоѓа на пресекот на два загрижувачки тренда што го потресуваат технолошкиот сектор, поради што акцијата е на пат кон најлош квартален резултат од глобалната финансиска криза пред речиси две децении.

Прво, софтверскиот гигант ги удвојува капиталните расходи, додека Волстрит сѐ повеќе се прашува кога инвестициите во инфраструктурата за вештачка интелигенција (ВИ) ќе донесат позначаен раст на приходите. Второ, инвеститорите распродаваат акции на софтверски компании поради страв дека ВИ стартапи, како „Антропик“ (Anthropic) и „Опен еј-ај“ (OpenAI), развиваат агенти што можат да ги заменат производите на компании како „Мајкрософт“.

„Постои загриженост дека наместо да плаќаат на ‘Мајкрософт’, ќе гледаме повеќе клиенти како одат директно кај добавувачите на вештачка интелигенција, што би можело да го наруши основниот бизнис или барем да изврши притисок врз цените и маржите“, изјави Џонатан Кофски, портфолио менаџер во „Јанус Хендерсон“ (Janus Henderson Investors), која поседува акции.

Прочитај повеќе

Вештачката интелигенција може да биде трансформативна и сепак да биде меур

Вештачката интелигенција веќе ја преобликува економијата, но зад епските вложувања се кријат ризици што регулаторите мора навреме да ги препознаат.

12.02.2026

Второ потценување за акциите на „Мајкрософт“ за една недела

Акциите на „Мајкрософт“ беа потценети по втор пат за помалку од една недела, бидејќи „Волстрит“ станува сè повнимателен околу потенцијалните нарушувања со кои се соочуваат софтверските компании поради вештачката интелигенција.

09.02.2026

Зошто акцијата на „Мајкрософт“ поевтини по објавата на резултатите?

Вкупните приходи на квартално ниво се зголемија за 17 проценти, на 81,3 милијарди долари, а добивката изнесуваше 5,16 долари по акција, додека аналитичарите очекуваа 3,92 долари.

29.01.2026

Илон Маск бара отштета од 134 милијарди долари од „Опен еј-ај“ и „Мајкрософт“

Повикувајќи се на пресметки од финансискиот економист и експерт сведок, Ц. Пол Вазан, во поднесокот се вели дека Маск има право на дел од моменталната проценка на „Опен еј-ај“ од 500 милијарди долари

17.01.2026

Од „руски ‘Гугл’“ до една од најбрзо растечките компании за ВИ во Европа

Само една година откако акциите дебитираа на берзата Nasdaq, „Небиус“ скокна за повеќе од 500 проценти.

09.11.2025

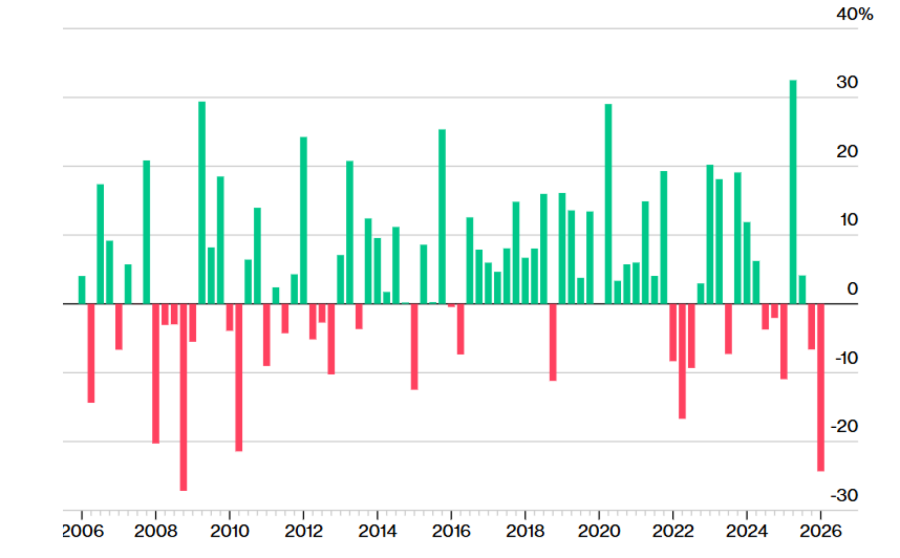

Акцијата на компанијата падна за 24 отсто во првиот квартал, што ја става на пат кон најголем пад од 27 отсто во четвртиот квартал од 2008 година. Тоа е убедливо најслаб резултат меѓу технолошките гиганти од групата „величествените седум“ на почетокот на годината, додека индексот што ја следи оваа група во истиот период падна за 13 отсто.

„Мајкрософт“ на пат кон најслаб квартал од 2008 година

Акциите паднаа за повеќе од 24 отсто од почетокот на годината

Извор: Bloomberg

Извор: Bloomberg

„Мајкрософт стана многу поинтензивен во однос на капиталот“, изјави Кофски. „За акцијата во иднина да оствари подобри резултати, треба да бидеме посигурни дека растот на софтверот нема значително да забави.“

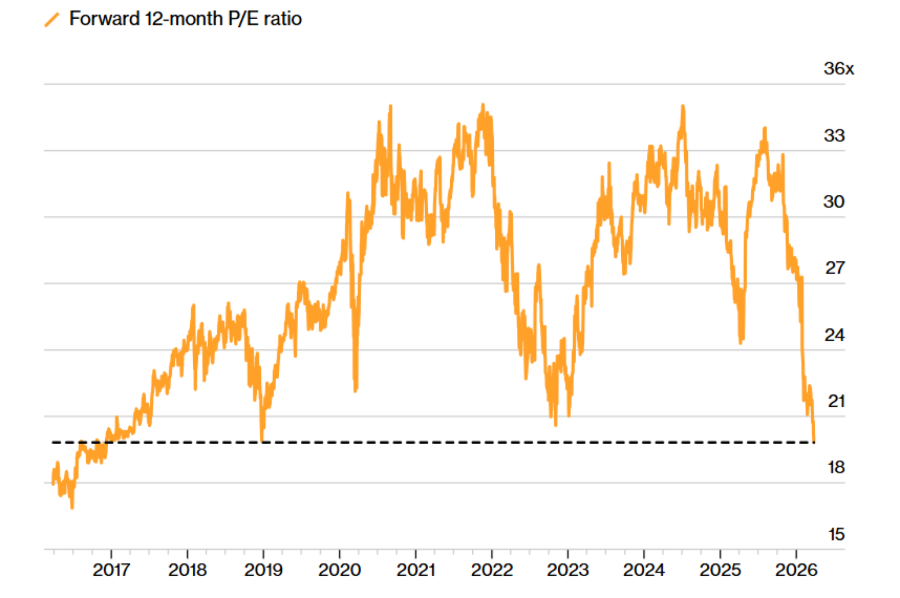

Поради распродажбата, акцијата изгледа релативно евтино, тргувајќи се по цена помала од 20 пати очекуваната добивка во следните 12 месеци, што е најниско ниво од јуни 2016 година. Мултипликаторот на „Мајкрософт“ е само малку над индексот S&P 500, а неодамна се тргуваше и со попуст во однос на поширокиот пазар, првпат од 2015 година.

Иако Волстрит останува оптимист дека „Мајкрософт“ долгорочно ќе излезе како победник од ВИ, компанијата мора да го одржи темпото во трошењето меѓу т.н. хиперскајлери, што може да го отежни секој краткорочен пресврт на расположението. Се очекува капиталните расходи, вклучително и лизингот, да достигнат 146 милијарди долари во фискалната 2026 година, која завршува на крајот на јуни. Тоа е раст од околу 66 отсто во однос на 88 милијарди долари во фискалната 2025 година, а се очекува да пораснат на 170 милијарди долари во фискалната 2027 и на 191 милијарда долари во фискалната 2028 година, според просек од проценките собрани од Блумберг.

Инвеститорите сѐ повеќе со недоверба гледаат на ваквото ниво на трошење, особено без поизразено забрзување на растот. Во последните квартални резултати, внимателно следениот клауд сегмент „Азур“ (Azure) на „Мајкрософт“ забележа благо забавување на растот во однос на претходниот квартал.

Во меѓувреме, ВИ-понудата „Копилот“ (Copilot) на „Мајкрософт“ има ограничен одѕив кај корисниците, што ја поттикна компанијата да ги реорганизира своите ВИ операции со цел да ја подобри услугата.

Вреднувањето на „Мајкрософт“ на повеќегодишно најниско ниво

Извор: Bloomberg

Извор: Bloomberg

Овие проблеми ги одразуваат сѐ поголемите предизвици со кои се соочува компанијата, според Бен Рајцес, аналитичар во „Мелиус рисрч“ (Melius Research), кој ја оценува акцијата со препорака „задржи“. „Потенцијалот за раст на ‘Мајкрософт’ во Азур е ограничен додека се обидува да ги подобри Копилот и сопствените модели — а тоа не е процес што завршува во еден квартал“, напиша тој во белешка до клиентите на 23 март.

Од 67 аналитичари што ги следи Блумберг и кои ја покриваат „Мајкрософт“, 63 имаат препорака „купи“, тројца „држи“, а еден „продај“. Просечната 12-месечна целна цена од 592 долари укажува на потенцијален раст од повеќе од 60 отсто во следната година. Тоа е највисок имплициран принос досега, според податоците собрани од Блумберг, кои датираат од 2009 година. Акцијата, исто така, се тргува под својот 200-дневен подвижен просек со најголема разлика од 2009 година.

За Рајцес, доминацијата на препораките „купи“ ја одразува самозадоволноста на неговите колеги од Волстрит. Тој гледа дополнителни ризици за сегментите продуктивност и деловни процеси, како и за одделот за персонално компјутерство (More Personal Computing).

На спротивната страна е Тал Лијани, аналитичар во „Банка на Америка“ (Bank of America), кој претходно оваа недела повторно започна да ја следи акцијата со препорака „купи“, посочувајќи го „одржливиот повеќегодишен раст на ‘Мајкрософт’ во сегментите клауд и вештачка интелигенција“.

Овие две гледишта ја отсликуваат суштинската дилема околу акциите на „Мајкрософт“. Долгорочните изгледи се ветувачки, но постојат реални ризици во нивната реализација. Дали тие стравувања ќе се покажат оправдани или претставуваат можност за купување, зависи од перспективата.

„Мислам дека акцијата има значителна долгорочна вредност“, изјави Џејк Селц, портфолио менаџер во „Олспринг глобал“ (Allspring Global Investments), кој поседува акции.

„Нивната стратегија за ВИ на крај ќе се покаже исправна и сметам дека компанијата во голема мера е заштитена од најголемите стравови од нарушувања предизвикани од вештачката интелигенција. Во меѓувреме, токму тие грижи создаваат можност, особено ако сте подготвени да бидете трпеливи.“