text size

Тешко е човек да не се восхитува на тоа како американските капитални пазари се мобилизираа за финансирање на бумот на вештачката интелигенција. Ако сѐ оди според очекувањата, таканаречените „хиперскалери“ (технолошките гиганти), како „Мета“ (Meta Platforms Inc.), ќе инвестираат повеќе од 3 билиони долари до 2030 година во инфраструктура за податоци и енергија. Тоа е потфат по размери далеку поголем од проектот „Менхетн“, финансиран целосно од приватни акционери и доверители.

Но, како ќе се справат финансискиот систем и пошироката економија ако бумот се претвори во пад? Колку и да звучат мрзеливо или песимистички ваквите прашања, регулаторите треба да ги поставуваат уште сега, додека сѐ уште има време за приспособување.

Вештачката интелигенција веќе е доминантна сила на берзите. Големите технолошки компании што се најдлабоко вклучени, „Алфабет“ (Alphabet Inc.), „Амазон“ (Amazon.com Inc.), „Мета“, „Мајкрософт“ (Microsoft Corp.), „Енвидија“ (Nvidia Corp.) и „Оракл“ (Oracle Corp.), сочинуваат околу една четвртина од пазарната капитализација на индексот S&P 500, која изнесува речиси 60 билиони долари. Тие се на пат да доминираат и на пазарите на долг, додека се тркаат да финансираат досега невидени капитални расходи. Договорот на „Мета“ од 30 милијарди долари за финансирање на центарот за податоци во Луизијана, на пример, вклучуваше издавање на најголемата поединечна корпоративна обврзница досега.

Прочитај повеќе

Новата трговија на Волстрит е распродавање на секоја акција што ќе се најде на удар на ВИ

Нови производи поврзани со вештачката интелигенција ја сменија логиката на пазарите, насочувајќи ги инвеститорите кон распродажба на акции дури и со минимален ризик од нарушување.

11.02.2026

„Алфабет“ собра 20 милијарди долари од продажба на обврзници и планира нешто необично

Глобалната трка за вештачка интелигенција ги турка технолошките компании во големо задолжување...

10.02.2026

Недостигот од мемориски чипови ги разнишува пазарите, а најлошото допрва доаѓа

Продолжениот недостиг од мемориски чипови и силниот раст на цените отвораат јаз меѓу добитниците и губитниците на пазарите, инвеститорите не гледаат брзо олеснување.

10.02.2026

„Алфабет“ планира да собере околу 15 милијарди долари преку продажба на обврзници

„Алфабет“ (Alphabet Inc.) планира да собере околу 15 милијарди долари преку продажба на висококвалитетни обврзници во американски долари, според лица запознаени со случајот. Ова е уште едно задолжување кое се додава на бранот задолжувања од компании кои се во првите редови на инвестициите во вештачка интелигенција.

09.02.2026

Потрошувачката на ВИ-компаниите е споредлива со изградбата на железничката инфраструктура во 19 век

Со капитални вложувања споредливи со историски инфраструктурни бумови, технолошките компании ја менуваат економската слика во трката за доминација во ВИ.

08.02.2026

Зошто додека „Енвидија“ гради дата центри, „Гугл“ купува кабли?

„Гугл“ инвестира во нешто што конкуренцијата го занемарува — кабли што ќе го одредат идниот развој на вештачката интелигенција.

05.02.2026

Дали вештачката интелигенција е нов „дот.ком“ балон?

Огромните трошоци за дата центри го поставуваат прашањето дали ВИ некогаш ќе генерира доволно приходи за да ги оправда.

07.12.2025

Мајкл Бари ги предупреди малите инвеститори: „Понекогаш гледаме меури“

Познатиот инвеститор повторно предупредува на пазарен меур, овој пат во ВИ-секторот, повикувајќи на претпазливост меѓу инвеститорите.

31.10.2025

Вештачка интелигенција: Ако пукне меурот, ќе има многу изгорени

Стотици милијарди долари ризичен капитал се влеаја во компании низ светот што сакаат да го изградат следниот трансформативен производ базиран на вештачката интелигенција.

24.09.2025

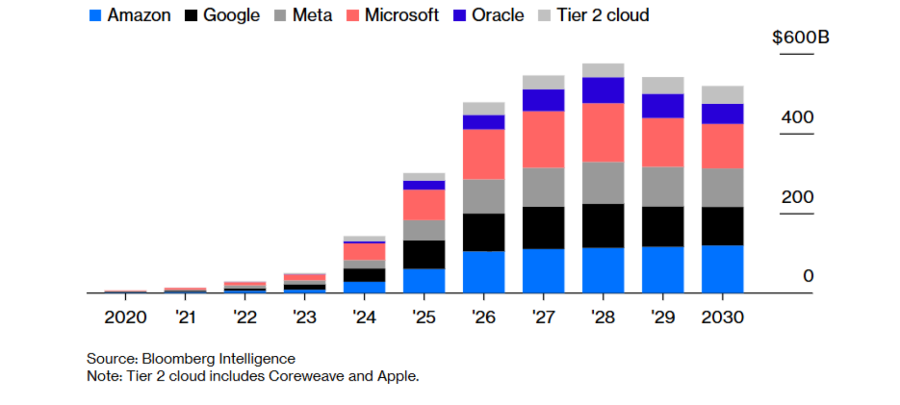

Епски инвестициски бум во вештачката интелигенција

Минато и проектирано трошење на центри за податоци за обука и инференција

Bloomberg

Bloomberg

Во најголем дел овие компании се високопрофитабилни и генерираат доволно готовина за да ги финансираат своите епски вложувања. Сепак, тешко е да се знае дали и како ќе се оствари повратот. Историјата на иновациите, од автомобилите до брзиот интернет, јасно сугерира дека повеќето од денешните големи играчи нема да ги остварат добивките на кои се надеваат. Ако приносите не ги оправдаат сегашните екстремно високи вреднувања, загубите може да бидат големи. Ако односот цена и добивка на „Енвидија“ (Nvidia Corp.) се намали само на просекот на индексот S&P 500, нејзината пазарна капитализација ќе падне за околу 1,5 билион долари.

Дали финансиска или економска криза би следувала по распад на бумот на вештачката интелигенција зависи од тоа каде е концентриран ризикот. Распадот на дотком-балонот во почетокот на 2000-тите доведе до релативно блага рецесија. Загубите беа широко распределени меѓу инвеститорите на берзите, кои реагираа со намалување на својата потрошувачка. Наспроти тоа, кризата со високоризичните хипотекарни кредити предизвика глобална катастрофа, не само затоа што должниците не можеа да ги сервисираат обврските туку и затоа што финансиските институции држеа инвестиции структурирани на начин што и мало зголемување на неплаќањата ќе предизвикаше катастрофални загуби. Ако инвеститорите се високо задолжени, наглите падови на цените на акциите може дополнително да ја дестабилизираат состојбата, како што се случи во 2021 година, кога пропаѓањето на „Аркегос“ (Archegos Capital Management) предизвика загуби поголеми од 10 милијарди долари кај неговите кредитори.

Во некои случаи ризикот поврзан со вештачката интелигенција изгледа соодветно распределен. Како пример може да се земе договорот за центарот за податоци во Луизијана. Иако вклучува финансиско инженерство за долгот да не се појави на билансот на „Мета“, компанијата практично ја гарантира исплатата и има доволен оперативен приход за да ги исполни своите обврски. Самата обврзница не е претерано сложена. Крајните сопственици во најголем дел се инвестициски фондови и ЕТФ.

Финансирањето на вештачката интелигенција, сепак, има многу облици. Хиперскалерите склучуваат приватни кредитни договори со осигурителни компании, од кои некои сѐ повеќе зависат од краткорочно финансирање. Фирмите за приватен кредит одобриле заеми во проценета вредност од 200 милијарди долари, од кои дел веројатно е финансиран преку банки. Уште десетици милијарди долари се групирани во финансиски структури што нудат транши со различни нивоа на ризик и принос. Тешко е да се утврди каде на крајот се наоѓа поголемиот дел од изложеноста, а сликата може брзо да се промени како што се зголемува долгот и трговците преземаат нови позиции.

Покрај тоа, постои значителен потенцијал за индиректни штети. Треба да се земат предвид стотиците милијарди долари долг натрупан кај софтверските компании, чии деловни модели вештачката интелигенција е подготвена да ги наруши. Постојат и други опасности, од турбуленции на пазарот на трудот до тргување водено од вештачка интелигенција што може да излезе од контрола.

Вештачката интелигенција веќе е триумф на човечката инвентивност и може да се покаже како навистина трансформативна. Но финансиските власти мора да бидат внимателни. Како прв чекор, Советот за надзор на финансиската стабилност треба да ги собере податоците и да ја спроведе анализата потребна за да се идентификуваат концентрациите на задолженост. Регулаторите исто така треба да инсистираат на доволно сопствен капитал, кој е најдобрата гаранција за отпорност во секое сценарио.

Пристапот на сегашните финансиски регулатори во САД со право може да се опише како надевање дека сѐ ќе биде во ред. Тие ги олеснија барањата за сопствен капитал, ги укинаа ограничувањата за високо задолжено кредитирање и го ставија во втор план следењето на системските ранливости. Треба да посветат повеќе време на размислување за тоа што може да тргне наопаку.