text size

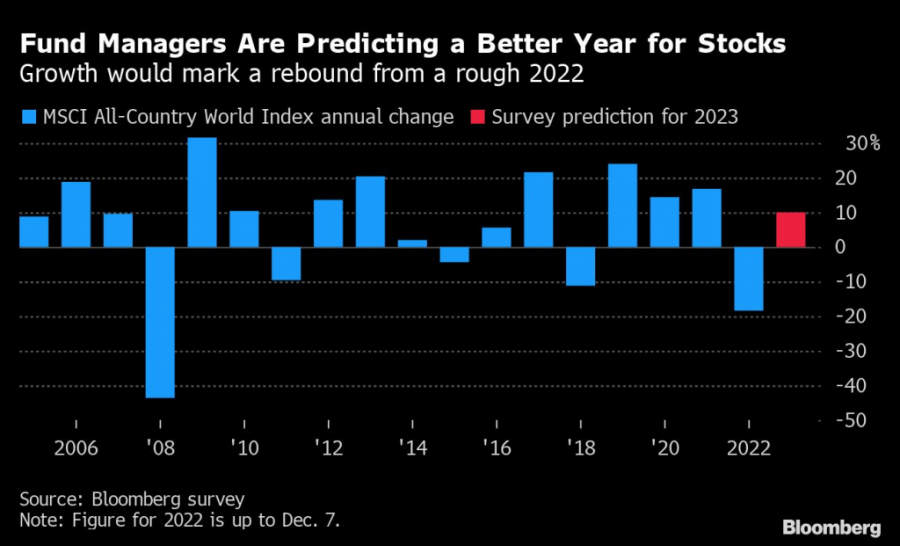

Некои од најголемите светски инвеститори предвидуваат дека акциите следната година ќе забележат ниски двоцифрени добивки, што би донело олеснување откако акциите во светот ја претрпеа најголемата загуба од 2008 година.

Среде неодамнешниот оптимизам дека инфлацијата го достигна врвот и дека Федералните резерви (ФЕД) наскоро може да почнат да го менуваат својот тон, 71 отсто од испитаниците во анкетата на „Блумберг“ очекуваат раст на акциите, наспроти 19 отсто што предвидуваат пад. Од тие што гледаат добивки, просечниот одговор е поврат од 10 отсто.

Неофицијалното истражување вклучува 134 управители на фондови, вклучувајќи и ставови на големи инвеститори, како „Блекрок“ (BlackRock Inc), „Голдман Сакс“ (Goldman Sachs Asset Management) и „Амунди“ (Amundi SA). Тоа нуди увид во големи теми и пречки со кои се очекува да се борат во 2023 година по инфлацијата, војната во Украина и јастребовските централни банки што оваа година ги уништија приносите од капиталот.

Меѓутоа, пазарот на акции може повторно да биде исфрлен од колосек поради тврдоглаво високата инфлација или длабоката рецесија. Тоа се главните грижи за претстојната година, кои ги наведоа 48 отсто односно 45 проценти од учесниците. Акциите исто така би можеле да достигнат ново најниско ниво на почетокот од 2023 година, при што многумина гледаат дека растот ќе се поттикне дури во втората половина од годината.

„Иако може да се соочиме со рецесија и пад на профитот, дел од тоа веќе го вкалкулиравме во 2022 година. Ќе имаме подобра видливост во 2023 година и се надеваме дека тоа ќе им помогне на пазарите“, рече Пиа Хак, директорка за инвестиции во „Сведбанк робур“ (Swedbank Robur), најголемиот шведски управител на фондови.

Движење на светскиот индекс МСЦИ/ Bloomberg Mercury

Движење на светскиот индекс МСЦИ/ Bloomberg Mercury

И покрај неодамнешниот пораст, сепак светскиот индекс MSCI е на пат да ја оствари својата најлоша година од глобалната финансиска криза во 2008 година. Индексот S&P 500 веројатно ќе ја заврши 2022 година со многу лоши резултати.

Енергетската криза во Европа и знаците за забавување на економскиот раст влијаат на цените на акциите дури и додека Кина почнува да ублажува некои од своите остри мерки за забрана и рестрикции во одбрана од ковид. Освен тоа, растат и стравовите дека забавувањето што веќе е во тек во многу економии на крајот ќе ја загризе заработката.

Истражувањето на „Блумберг“ го спроведоа новинари. кои се обратија до управители на фондови и стратези во големите инвестициски компании меѓу 29 ноември и 7 декември. Минатата година слично истражување предвиде дека агресивното заострување на политиките на централните банки ќе биде најголема закана за акциите во 2022 година.

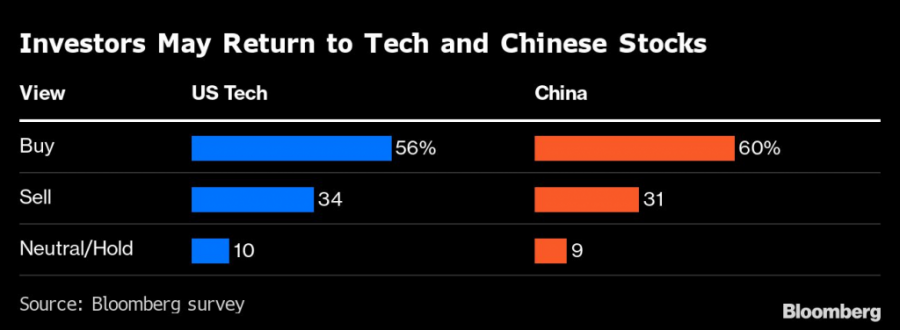

Технологијата се враќа

Хидејуки Ишигуро, виш стратег во „Номура асет менаџмент“ (Nomura Asset Management), очекува дека 2023 година ќе биде целосна спротивност на оваа.

Кога станува збор за поединечни сектори, испитаниците генерално им дадоа предност на компаниите што може да обезбедат заработка и во услови на економска криза. Тие што плаќаат дивиденда и осигурување и имаат акции со ниска волатилност беа дел од нивниот избор, додека некои преферираа банки и пазари во развој, како Индија, Индонезија и Виетнам.

Откако оваа година беа погодени со порастот на каматните стапки, американските технолошки акции исто така би можеле да се вратат, покажува истражувањето. Повеќе од половина од испитаниците рекоа дека селективно би купиле акции од овој сектор.

Бидејќи процените уште се релативно ниски, и покрај неодамнешниот пораст и приносите на обврзниците за кои се очекува дека ќе паднат следната година, се очекува дека технолошките гиганти, вклучувајќи ги и „Епл“ (Apple Inc), „Амазон“ (Amazon.com Inc) и „Алфабет“ (Alphabet Inc), матичната компанија на „Гугл“ (Google), ќе имаат корист, рекоа управителите на фондовите.

Некои се оптимистички расположени за Кина, особено додека се оддалечува од политиката на нулта ковид. Падот во оваа година претходно ја стави вредноста на акциите значајно под нивото од 20-годишниот просек, правејќи ги привлечни во споредба со американските или европските конкуренти.

Евгенија Молотова, виша инвестициска менаџерка во „Пиктет асет менаџмент“ (Pictet Asset Management), рече дека би била селективен купувач на кинеските акции на моменталното ниво, преферирајќи акции од секторите индустрија, осигурување и здравство.

Bloomberg Mercury

Bloomberg Mercury

Во анкетата на „Блумберг“ зголемувањето од 10 проценти, предвидено за акциите во 2023 година, не би било пониско од претходните заздравувања на пазарите, како што беше случај во 2009 и 2019 година.

За управителите на фондови, подобрите вести за инфлацијата и растот може да бидат катализатори за подобри резултати. Речиси 70 проценти од испитаниците рекоа дека тие се главни потенцијални позитивни фактори. Како позитивни очекувања тие ги наведоа и целосното отварање на Кина и прекинот на војната во Украина.

Акцентот на инфлацијата и растот како клучни елементи се во согласност со наодите на последните анкети на управителите на фондови на „Бенк оф Америка“ (Bank of America Corp). Се покажа дека рецесиските очекувања се на највисоко ниво од април 2020 година, додека сценариото за стагфлација со низок раст и висока инфлација беше претежно консензуално мислење.

Таквите грижи изгледаа оправдано. Според „Блумберг економикс“ (Bloomberg Economics), глобалната економија оди кон најслаби резултати во последните неколку години, исклучувајќи ги финансиската криза и периодот на ковид. Меѓународниот монетарен фонд (ММФ) минатиот месец рече дека ситуацијата забрзано ќе се влоши.

„Изгледите отсега натаму ќе бидат под влијание на веројатноста, длабочината и долготрајноста на рецесијата. Уште постојат многу можности во кои компаниите со силна база можат да го пребродат бурниот период во време на пазарна паника“, вели Фабијана Фидели, главна директорка за инвестиции во акции во M&G.

Како што се приближува крајот на годината, насоката на пазарите зависи од две клучни случувања што доаѓаат во следната недела, а тоа се податоците за инфлацијата во САД, кои треба да бидат објавени во вторник, како и политичката одлука на ФЕД, која треба да се донесе еден ден подоцна. Тука се појавија и некои добри вести: растот на цените почна да се лади откако го достигна највисокото ниво во последните четири децении, а централните банки сигнализираа дека темпото на зголемување на каматните стапки може да забави.

И покрај тие знаци, инвеститорите и натаму се внимателни, а индексот S&P 500 е на пат да ја прекине двонеделната победничка низа во пресрет на состанокот на ФЕД.

„Одржлив пораст на ризичните имоти не е веројатен сè додека инфлацијата не почне цврсто да се движи кон целта“, рече Шогат Бундглавала, раководител за средства за ЕМЕА и азиско-пацифичкиот регион во „Голдман Сакс асет менаџмент“ (Goldman Sachs Asset Management). Тој одржува релативно одбранбена распределба на имоти во урамнотежени портфолија.

Бен Пауел, главен инвестициски стратег во „Блекрок инвестмент институт“ (BlackRock Investment Institute), размислува слично, велејќи дека акциите уште не го одразуваат полниот ефект од строгата монетарна политика.

„Имавме молскавично заострување на политиките во 2022 година, а сега ќе следува штетата. Можеби ќе видиме некои знаци на забавување на извозот и домувањето, но тоа ќе стане појасно во следната година“, вели Пауел.