text size

Растот на индексот S&P 500 до рекордно високо ниво, кој всушност го поттикнаа мал број акции на технолошките компании, не личи на минатите меури, тврдат стратезите на „Голдман Сакс“ (Goldman Sachs Group Inc).

Акциите чиј сооднос на вкупната вредност во однос на вкупните приходи од продажба (англ. enterprise value to sales EV/sales) е над 10 сега сочинуваат 24 отсто од вкупната пазарна капитализација во САД, наспроти 28 отсто во текот на 2021 година и 35 отсто за време на технолошкиот балон, напиша стратегот Дејвид Костин во белешката од 1 март. Меѓутоа, широчината на „екстремните вреднувања“ е многу ограничена со бројот на акции што се тргуваат по тие повеќекратни вредности, кои остро паднаа во однос на врвот во 2021 година, додаде тој.

„Овој пат е поинаку“, рече Костин. „За разлика од општиот ’раст по секоја цена’ во 2021 година, инвеститорите сега најчесто плаќаат високи вреднувања за акциите со најголем раст во индексот. Веруваме дека вреднувањето на седумте величествени (Magnificent 7) во моментов е поддржано од нивните основи“.

Bloomberg Mercury

Bloomberg Mercury

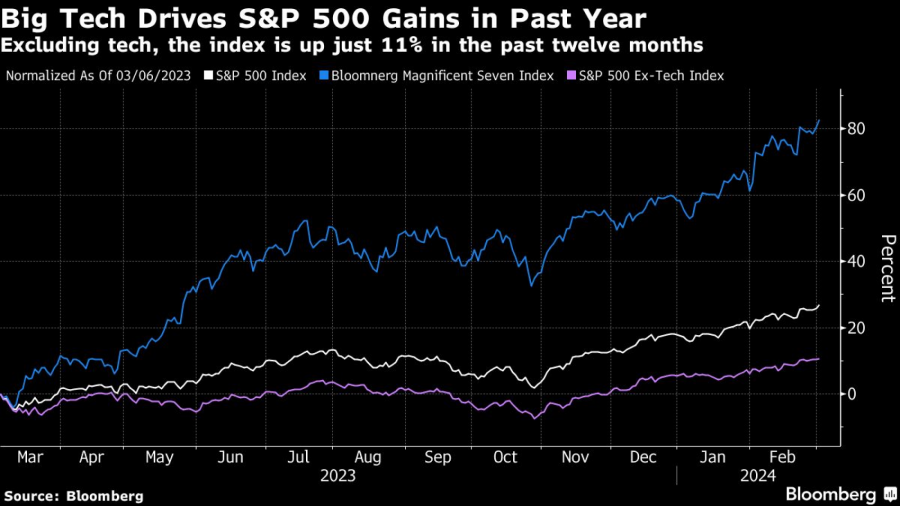

Во таканаречените седум величествени всушност спаѓаат „Епл“ (Apple Inc.), „Мајкрософт“ (Microsoft Corp.) „Енвидија“, (Nvidia Inc.), „Амазон“ (Amazon.com Inc.), „Мета“ (Meta Platforms Inc), „Алфабет“ (Alphabet Inc.) и „Тесла“ (Tesla Inc.). Тие го поттикнаа S&P 500 до рекордната вредност годинава, делумно поттикната од бесот околу вештачката интелигенција. Добивките ги натераа стратезите да се мачат да ги подигнат своите цели за крајот на 2024 година токму за овој индекс, кој е репер.

Стратегот на „Банката на Америка“ (Bank of America Corp.), Савита Субраманијан, стана последната што ја зголеми прогнозата за S&P 500 на 5.400 поени од 5.000 - што значи раст од околу 5 отсто од затворањето во петокот. Нејзината цел сега е меѓу највисоките на Волстрит и се заснова на биковските сигнали околу посилен раст на заработката и „изненадувачка“ еластичност на профитната маржа.

Други стратези, како Џон Столцфус од „Опенхајмер асет менаџмент“, исто така, го отфрлија ризикот од растегнатото позиционирање и техничките индикатори. Напредниот ефект е поттикнат од основите, кои се „премногу силни за да можеме да се расправаме против нив“ и се рефлектираат во податоците што покажуваат отпорност во бизнисот, потрошувачката и растот на работните места, напиша Столцфус во белешката.

„Веројатно постои простор за дополнително проширување на годинешниот берзански раст и можност да се види како акциите дополнително се искачуваат на ѕидот на загриженоста“, рече стратегот.