text size

Напредокот во електронското тргување веројатно ја намалува волатилноста на девизните пазари, па долгите и бурни поместувања се сè поретки.

Таков е ставот на дел од учесниците на годишниот индустриски собир во Барселона неделава, каде што влијанието на растечката автоматизација и алгоритамското тргување беа главни теми. Некои предупредија дека отсуството на драматични движења носи ризик креаторите на пазарот да се повлечат, бидејќи сè потешко се остварува профит.

Овие коментари доаѓаат во момент кога волатилноста на девизниот пазар од 7,5 трилиони долари дневно падна блиску до најниското ниво во последната година, па турбуленциите околу априлските вести за американските трговски царини изгледаат како кратка епизода во подолгорочен пад. Иако трговците профитираат од големи осцилации, помирна средина може да им одговара на управителите на средства и на компаниите што сакаат да се заштитат од ризик.

„Способноста волатилноста брзо да се сруши многукратно се зголеми“, рече Гордон Нунан, шеф на девизно тргување во „Шродерс“ (Schroders), наведувајќи ги движењата по објавата на американските податоци за вработување надвор од земјоделството како доказ за „луди“ развои во електронското тргување. „Порано разликата меѓу куповен и продажен курс се прошируваше и со минути остануваше така, но сега за 30 секунди повторно се враќа на вообичаеното ниво.

Овој пресврт го остава девизниот пазар како „исклучок“ во глобалните пазари: одделен од поголемите осцилации кај акциите и обврзниците, и покрај многубројните економски и геополитички ризици.

Смиреноста се гледа од повеќе мерила. Дневните поместувања на еврото се помали од половина од долгорочната норма, иако приносите на американските државни обврзници осцилираат речиси во линија со историскиот просек. „Маркет импакт монитор“ (Market Impact Monitor) на „Блумберг“ (Bloomberg) исто така покажува послаба реакција на девизниот пазар на големи економски објави отколку кај обврзниците.

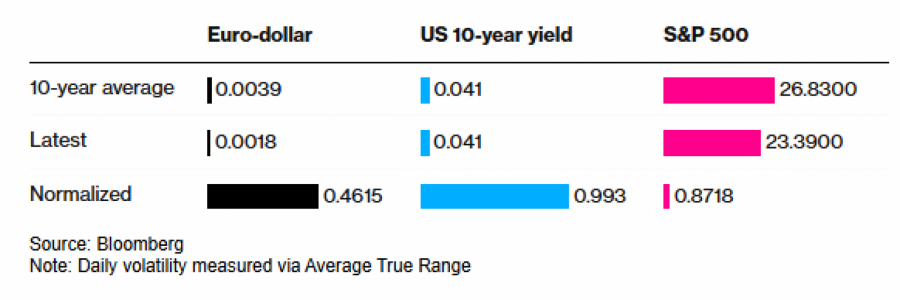

Девизните движења на половина од вообичаеното; другите активи стабилни

Показателот АТР (Average True Range) покажува преполовени опсези на еврото во однос на историјата, додека обврзниците и акциите се блиску до нормалата

Bloomberg

Bloomberg

И понатаму има повремени нагли скокови во текот на денот – како во април, кога се објавија царините или околу седниците на централните банки. Но пазарот многу побрзо се смирува, затоа што се сменија играчите што доминираат, велат од „ХТХ Маркетс“ (XTX Markets).

„Голем дел од тоа се должи на порастот на фондови со повеќе мали независни тимови и на мноштвото автоматски стратегии“, вели Џереми Смарт, раководител за дистрибуција во фирмата. „Лесно е да се замисли небанкарските учесници да кажат: девизниот пазар веќе не носи доволно принос во споредба со другите пазари.“

Поради ваквата слика, сè почесто се игра на мирен пазар, односно против силни потреси. Порано управителите на средства ја користеа оваа фаза за да купат евтина заштита за „следниот пожар“, но таквите ненадејни настани сѐ поретко се случуваат.

„Пред неколку години, одвреме-навреме имавме нагли краткотрајни падови на цените (флеш-краш). Сега тоа го нема“, вели Гордон Нунан од „Шродерс“. „Пазарот денес многу ефикасно го мери ризикот и веднаш го вградува во цените.“

Сепак, неодамнешното слабеење на осцилациите им е збунувачко на некои, кои сметаат дека е во спротивност со макроекономската заднина. Објаснувањата на конференцијата „Трејд тек ФХ“ (TradeTech FX) во Барселона се движеа од тоа дека кога машините ги заменуваат човечките трговци исчезнува „емоцијата“ до тоа дека се намалува бројот на играчи што преземаат големи насочени позиции.

Некои тврдат дека ниската волатилност е оправдана, бидејќи каматните стапки се намалуваат синхронизирано во многу развиени пазари, особено откако Федералните резерви повторно се приклучија на тој тренд со одлуката во средата да ја олеснат американската монетарна политика.

„Како што централните банки ги усогласуваат своите политики, јасно е дека тоа ќе биде фактор што ја намалува волатилноста на девизниот пазар“, рече Џон Ротштајн, главен оперативен директор на „Оптивер“ (Optiver). „Тоа, за жал, е очекувано. Само можеби изгледа чудно што сликата е различна од некои други класи на актива.“

Дел од вознемиреноста кај присутните во Барселона произлегува од стравот дека усвојувањето слични технологии за тргување создава ефект на стадо на пазарот. Некои оценија дека алгоритмите се движат кон речиси идентични модели на формирање цени и стратегии.

Сепак, вложувањето во уште повеќе технологија останува приоритет за фирмите на девизниот пазар годинава, покажува анкетата на Лондонската берза (London Stock Exchange Group Plc). Анкетата утврди дека фирмите се фокусираат кон машини наместо кон вработување луѓе за да стекнат предност на сè поавтоматизираниот пазар.

„Тоа е патот на нашата индустрија во последните 20 години, порано беше многу повеќе рачно“, рече Торстен Шенеборн, кораководител на девизно тргување за Г10 во „Берклис“ (Barclays Plc). „Сега, кога си трговец, на многу начини работиш со машина што извршува голем дел од тргувањето, а ти само ги примаш сигналите и правиш фино приспособување.“