Снабдувањето повторно е клучно за светските пазари на нафта. Во прашање е зголемувањето на производството на сурова нафта од земјите кои не се членки на ОПЕК +, вклучително и САД, што може да ја надмине глобалната побарувачка, која сè уште расте, но со побавно темпо. Одговорот на нафтениот картел беше ветување за подлабоко намалување на производството, но трговците се скептични дека тоа ќе се спроведе за целосно да се елиминира вишокот.

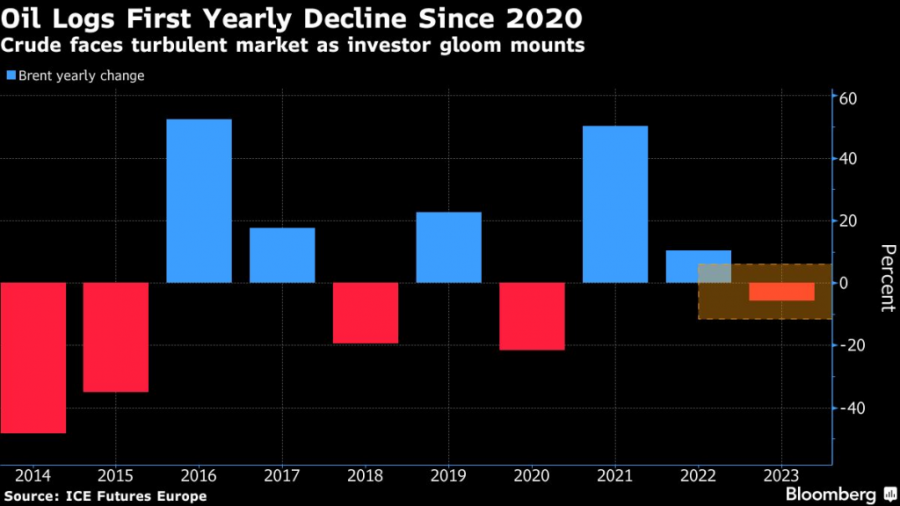

Комбинацијата веќе ја турна нафтата до нејзиниот прв годишен пад од 2020 година, надминувајќи ги очекувањата за повисоки цени кои произлегуваат од закрепнувањето по пандемијата. Дополнително комплицирајќи ја сликата, шпекулантите продолжија да го притискаат пазарот, предизвикувајќи промени во цените.

Bloomberg Mercury

Bloomberg Mercury

Гледајќи напред „на подолг период од еден квартал изгледа многу тешко“, рече Тревор Вудс, главен инвестициски директор во фондот за стоки „Норден Трајс Капитал“ „Оваа година што доаѓа е незгодна, незгодна година. Нафтата во голема мера се потпира на поддршката од Организацијата на земјите извознички на нафта и нејзините сојузници, а непочитувањето на претходниот договор на групата за ограничување на понудата може да ги намали цените“, рече тој.

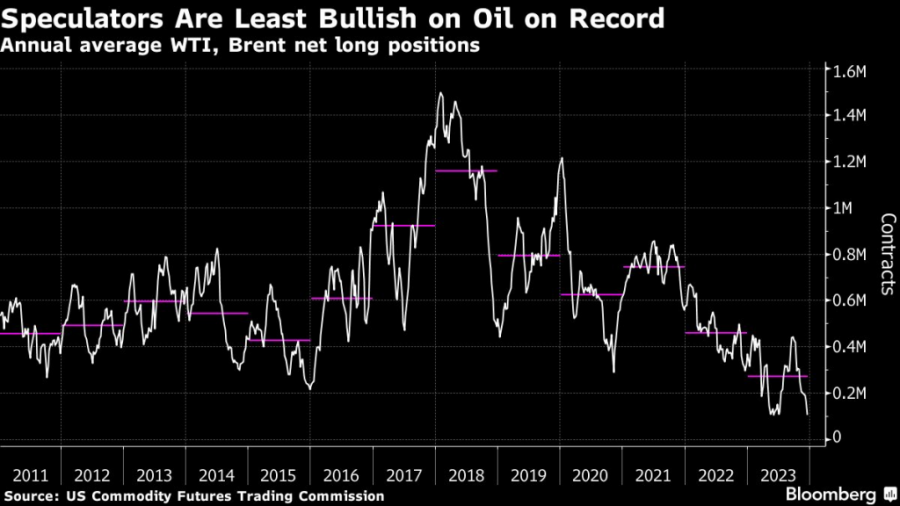

Слабост има во неколку показатели. Кривата на фјучерсите на сурова нафта Брент беше во надолна линија во поголемиот дел од декември. Шпекулантите беа најопасни во повеќе од една деценија во 2023 година. Нето позиции што ги држат некомерцијалните играчи во големите нафтени договори во просек се најниски во евиденцијата што датира од 2011 година, според податоците собрани од „Блумберг“.

Bloomberg Mercury

Bloomberg Mercury

„Пазарот можеби конечно се пресели во „покажи ми како“, што ќе бара некоја комбинација од значајни повлекувања на акциите, посилни вреднувања, структура и маржи пред да се врати каматата“, рече Викас Двиведи, глобален енергетски стратег во „Меквири Груп“.

Најмалку двапати во 2023 година, трговците пред состаноците на ОПЕК + одговорија на најавите за намалување на производството со бранови на продажба. Нивната сè помала верба во способноста на картелот да балансира на пазарот е засилена со порастот на алгоритамското тргување, кое сега може да претставува речиси 80 отсто од дневните тргувања со нафта како и сè поголемите промени во цената на горивото кои се независни од основните принципи.

На шпекулантите ќе им треба уверување пред да одлучат решително да се занимаваат со нафта во 2024 година. Хеџ-фондовите за стоки забележаа пад на нивните приноси минатата година на најниско ниво од 2019 година, додека цените на суровините го забележаа првиот пад во последните пет години, според индексите на „Блумберг“. Имено, истоимениот хеџ фонд на трговецот со нафта Пјер Андуран беше на пат кон најголемата загуба во историјата.

Дополнителните 900.000 барели дневно на ОПЕК + во доброволно ограничување на понудата, договорено пред само неколку недели, е проблем за аналитичарите и трговците кои се обидуваат да ја ценат рамнотежата на глобалната понуда и побарувачка. Трговците се прашуваат дали групата ќе испорача доволно кратења за да го задржи претстојниот вишок.

Картелот се соочува со „акт на балансирање“, рече Пасли Онг, шеф на азиското истражување за енергија и хемикалии во ЏП Морган. „Тоа се врти околу фактот дека американските производители се фундаментално чувствителни на цените. Колку повеќе ОПЕК + ги одржува цените на нафтата со намалување на производството, толку повеќе традиционалните производители на нафта и американското производство на шкрилци ќе реагираат и ќе ја зголемат понудата“.

Bloomberg Mercury

Bloomberg Mercury

Во САД, неделното производство на сурова нафта достигна рекордни 13,3 милиони барели дневно минатиот месец, бидејќи производството на нафта е зголемено многу над она што го предвидоа аналитичарите, посебно во басенот Пермија во Западен Тексас и Бакен Шејл во Северна Дакота. И во 2024 година се очекува производството да постави нов историски максимум, според американската Администрација за енергетски информации. Бразил и Гвајана, исто така, значително ќе ги зголемат испораките, што ќе придонесе за бранот на нова сурова нафта од американскиот континент.

На страната на побарувачката, растот на глобалната потрошувачка ќе забави бидејќи економската активност слабее, се вели во најновите пазарни изгледи на Меѓународната агенција за енергија. Групацијата очекува побарувачката да се зголеми за 1,1 милион барели дневно оваа година.

Иако ова е помалку од половина од последната проценета стапка на раст за 2023 година, бројката е сè уште висока според историските стандарди. Потрошувачката се нормализира по прекинот кој се случува еднаш во генерација предизвикан од пандемијата, а во САД зголемените очекувања за таканареченото меко слетување ја зголемуваат побарувачката за енергија.

Сепак, глобалната слика е нерамна со брзото оддалечување од нафтата во некои сектори. Во Кина, најголемиот увозник на сурова нафта во Азија, електрификацијата на автомобилите е структурно отежнување на потрошувачката на нафта, што влијае на растот на побарувачката, рече Ентони Јуен, шеф на енергетската стратегија во „Сити груп“.

„Ова ја ограничува чувствителноста на нафтата на пошироки макроекономски фактори“, рече тој. „Во минатото, економските показатели можеби се преточуваа директно во поголема побарувачка за копнен транспорт и гориво“, но тој однос сега се чини дека слабее како што се зголемува употребата на електрични возила.

Аналитичарите, сепак, се свесни за геополитичките ризици. Нападите на милитантните Хути од Јемен во Црвеното Море остануваат во фокусот, а Русија сè уште е во војна во Украина.

И на крајот, глобалните производители сè уште имаат моќ да го задржат производството за да ги задоволат трендовите на побарувачката, иако тоа ќе се сведе на дисциплина и намера.

„ОПЕК + е заинтересиран да ги максимизира своите приходи, па затоа е во нивен интерес да размислат за поголемо производство“, рече Јуен од Сити. „Но, мислам дека тоа ќе зависи од тоа како ќе се одвива производството од извори кои не се членки на ОПЕК во текот на следната година.