text size

Со години постоеше само еден начин малите инвеститори да купат дел од визијата на Илон Маск: акциите на компанијата „Тесла“ (Tesla Inc). Тоа наскоро ќе се промени, што претставува сериозен ризик за инвеститорите во „Тесла“.

Со претстојната иницијална јавна понуда (ИПО) на компанијата „Спејс екс“ (Space Exploration Technologies Corp. / SpaceX), пазарот ќе добие дополнителна влезна точка за „маскономијата“ (Muskonomy). Професионалците од Волстрит сметаат дека вниманието и капиталот на инвеститорите неизбежно ќе се префрлат од производителот на електрични возила на Маск кон неговата нова сјајна играчка.

„Ова не може да биде позитивно за ’Тесла’“, вели Џо Гилберт, раководител на портфолио во компанијата ИАМ (Integrity Asset Management). „Веруваме дека фокусот на Маск претежно ќе биде насочен кон ’Спејс екс’. Маск во минатото докажа дека може истовремено да балансира повеќе иницијативи, но изгледа дека ’Спејс екс’ е неговото ново бебе на сметка на '’Тесла’“.

Прочитај повеќе

Среда носи старт на историското ИПО на „Спејс екс“

Компанијата ја избра „Насдак“ за своето ИПО и ќе биде котирана под ознаката SPCX.

18.05.2026

„Спејс екс“ ќе кани големи инвеститори на разгледување на погоните пред ИПО-то

Компанијата на Илон Маск се подготвува за најголемото ИПО во историјата

15.04.2026

Вреди ли „Спејс екс“ два билиона долари? Клучни прашања за големото ИПО на Маск

„Спејс екс“ од релативен аутсајдер во вселенската индустрија в се трансформираше во воздухопловен гигант, кој добива милијарди долари во владини договори и служи како 'рбет на вселенската програма на САД.

08.04.2026

Како да инвестирате во „Спејс екс“ пред очекуваната котација на берза?

Инвестирањето во „Спејс екс“ пред нејзината инцијална јавна понуда (IPO) е сè друго освен едноставно.

04.02.2026

Всушност, навидум вродената конкуренција меѓу „Тесла“ и „Спејс екс“ е клучна причина зошто Маск, според извештаите, размислува за спојување на двете компании.

Во зависност од вашата перспектива, „Тесла“ изгледа или во фаза на стагнација или во благ пад, со забавување на растот на продажбата и слабеење на основните показатели. Но финансиските резултати никогаш не биле вистинскиот двигател на акцијата, која се гледаше како посреден облог во амбициите на Маск. Иако акциите паднаа за 8,8 проценти оваа година, по скок од 265 проценти од почетокот на 2023 до крајот на 2025 година, тие сè уште се тргуваат по цена од околу 196 пати поголема од очекуваната заработка во следните 12 месеци, што е второ најскапо вреднување во индексот S&P 500.

Тој небесно висок мултипликатор се базира на вербата на инвеститорите во амбицијата на Маск да ја трансформира „Тесла“ во компанија за автономни возила и роботика што истовремено произведува и електрични возила. Тоа е преполно поле. Бизнисот со електрични возила се соочува со конкуренција од кинески производители во странство и традиционални возила на бензин во САД. Нејзините роботаксија се натпреваруваат против „Вејмо“ (Waymo) на „Алфабет“ (Alphabet), кој веќе работи. А голем број технолошки компании работат на изработка на хуманоидни роботски асистенти.

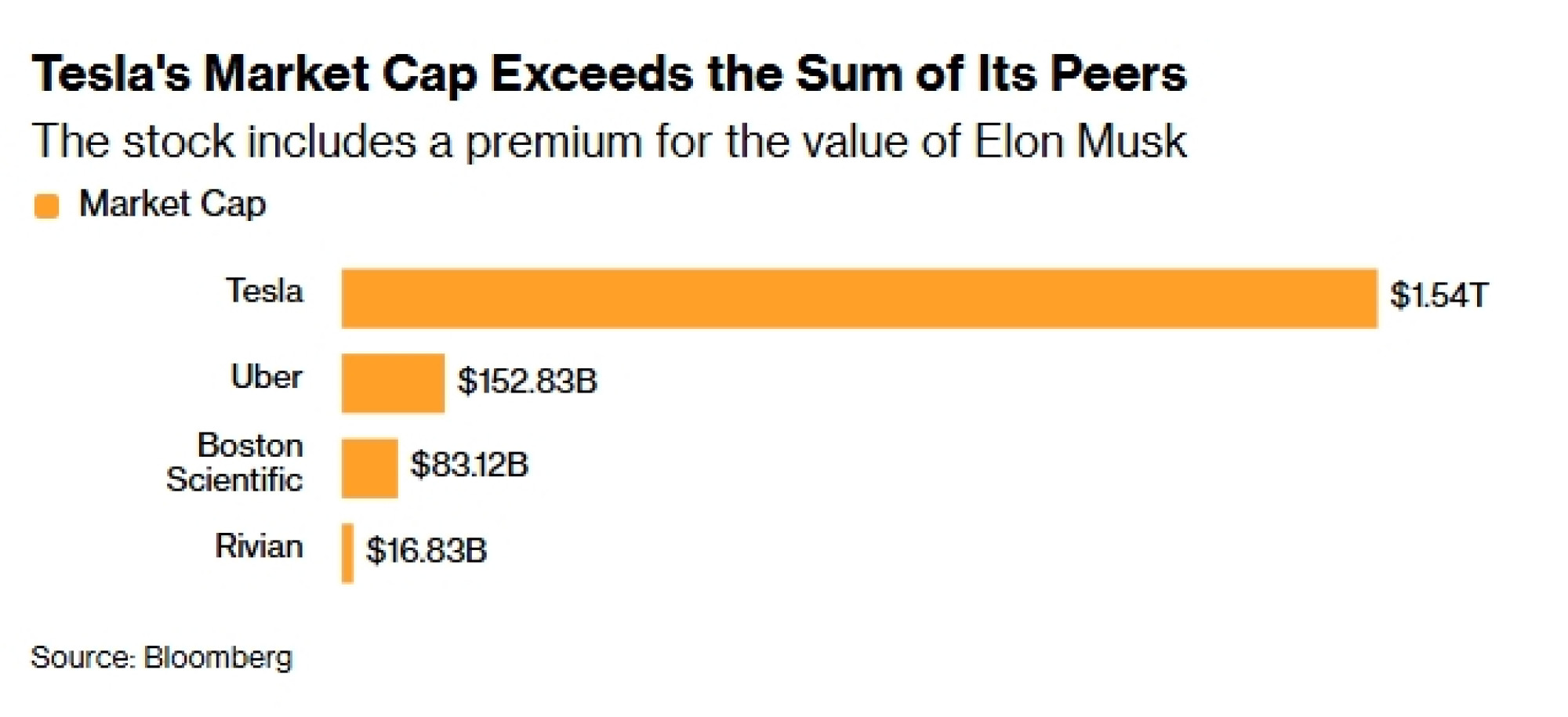

Сепак, пазарната капитализација на „Тесла“ од 1,5 билион долари ги засенува нејзините ривали. Комбинираната пазарна вредност на компаниите „Ривијан“ (Rivian Automotive Inc.), „Убер“ (Uber Technologies Inc.) и „Бостон“ (Boston Scientific Corp.) - меѓу водечките конкуренти за електричните возила, роботаксијата и роботиката на „Тесла“ - изнесува околу 250 милијарди долари.

„Спејс екс“, меѓутоа, е различен од повеќе причини. Неговиот бизнис се разликува од „Тесла“, тој е јасен лидер во својата област, а неговиот потенцијал за раст во овој момент изгледа неограничено.

„Очекуваме ’Спејс екс’ да излезе на пазарот со астрономска вредност, играта на зборови е намерна“, рече Џо Гилберт, чија компанија нема удел во „Тесла“ затоа што акцијата не ги исполнува нивните критериуми за вредносно инвестирање. „Тој нема вистински конкурент.“

„Спејс екс“ на крајот би можел да заврши и со повисока пазарна капитализација од „Тесла“, според Гилберт. „Секоја компанија на Маск секогаш во својата вредност вградува куповна (call) опција за визијата“, додаде тој.

Маск долго време ги фасцинира малите инвеститори, кои претставуваат обични инвеститори што сами купуваат акции. Но се чини дека дури и тој ентузијазам слабеe. Од декември, кога „Спејс екс“ ги потврди своите намери за ИПО во 2026 година, акцијата забележа нето-прилив од околу еден милион долари од мали инвеститори, според податоците собрани од „Ванда рисрч“ (Vanda Research) до 18 мај, со приближно ист број денови со приливи и одливи.

Малите инвеститори поседуваат околу 40 проценти од акциите на „Тесла“, според процените на аналитичарот Џејмс Пикарило. ИПО-то на „Спејс екс“ ќе ја оптовари акцијата преку „поделба“ на базата на акционери наклонета кон Маск од редот на малите инвеститори, напиша аналитичарот, кој има оценка „под очекувањата на пазарот“ (underperform), во белешка до клиентите минатиот месец.

Со оглед на тоа, ИПО-то на „Спејс екс“ може исто така да го „зајакне поширокиот наратив за ‘Масковиот екосистем’“, рече Иван Фејнстек, чија компанија држи акции на „Тесла“ во сметки што ги управува за клиенти.

„’Тесла’ и ’Спејс екс’ се фундаментално различни бизниси и инвеститорите што веруваат во визијата на Маск ќе сакаат изложеност и на двата“, рече Дејв Маца. „Меѓутоа ’Спејс екс’ е новиот сјаен објект и очекуваме дел од капиталот да се префрли од ’Тесла’ кон ’Спејс екс’ за да се приклучи на моменталниот ентузијазам.“

Веројатно ќе бидат потребни околу три месеци за ефектот од „Спејс екс“ да се материјализира во акциите на „Тесла“, бидејќи институционалните инвестиции се поместуваат бавно, а раното тргување по ИПО може да биде хаотично, вели Николас Колас.

„Тесла“ исто така би можела да има корист, барем на почетокот, од своето членство во индексот S&P 500, имајќи ги предвид сите пасивни инвестиции што се врзани за тој индекс, додаде Колас.

За повеќето компании, односот 50-50 помеѓу сегашната и идната вредност е вграден во цената на акцијата, според Колас. Но „Тесла“ е различна затоа што со неа се тргува многу повеќе врз основа на „соништата“ на Маск отколку на реалното финансиско работење на компанијата.

„За ’Тесла’ тоа е однос 90-10 во корист на идната вредност во однос на сегашната, откако ја следам“, рече Колас, кој порано работел како автомобилски аналитичар. „Огромното мнозинство од вреднувањето на таа компанија се базира на идната надеж, а не на моменталната реалност.“

Бидејќи таа идна надеж зависи од Маск, нема многу смисла да постојат две компании на пазарот со ист основен магнет за привлекување инвеститори, рече Колас, напоменувајќи дека спојувањето меѓу нив веројатно има најмногу смисла.

„Ако би советувал некого, би рекол: да ставиме сè под еден покрив“, рече Колас. „Луѓето сакаат да ја поседуваат вашата визија, да го направиме тоа едноставно.“

Меѓутоа, ако останат одвоени, таа динамика на крајот би требало повеќе да му користи на „Спејс екс“ отколку на „Тесла“, бидејќи има „појасна, конкурентска предност во своето основно работење“, рече тој.

„Веќе имате голема, системски важна јавна компанија, а сега ќе лансирате и друга“, рече Колас. „Не сум сигурен која е вредноста да се поседуваат две компании. Ако вашиот аргумент е дека Илон ја води компанијата, тогаш најдобриот пристап е да има една компанија.“